電子領漲的背後

引言:近期電子行業領漲A股,但其內部顯著分化,而並非普漲。如何理解這種分化現象?高勝率時代背景下,科技股審美和投資範式發生了哪些變化?詳見報告。

一、從電子表現看科技投資範式變化

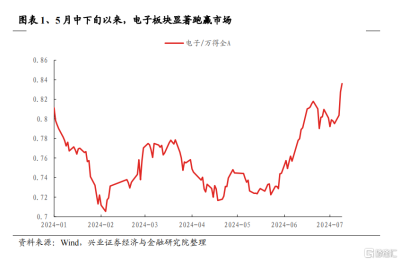

近期電子行業領漲A股。5月24日以來,受益於國家大基金三期、蘋果推出Apple Intelligence並上調銷量預測等事件催化,疊加彼時性價比處於高位,電子行業表現上漲5.16%,在31個一級行業中位列第一,跑贏萬得全A 12.89pct。

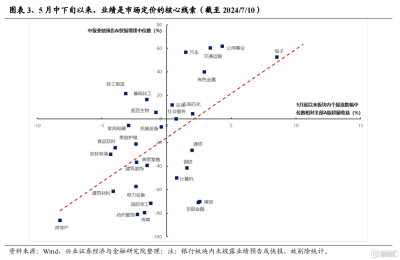

電子行業表現突出的背後實際上是受其較高的景氣優勢所驅動。5月底以來,市場的定價线索非常清晰,業績成爲影響收益的主要矛盾。我們統計了5月底以來各行業內個股漲跌幅中位數相對全部A股的超額收益,可以看到各行業表現與其中報業績增速中位數高度相關。因此,相比較於其他成長行業而言,電子行業“脫穎而出”或主要因爲其業績更優。

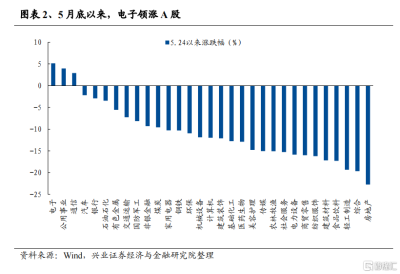

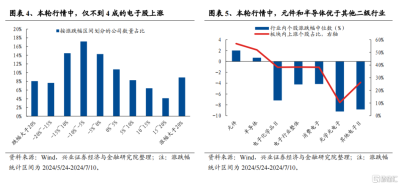

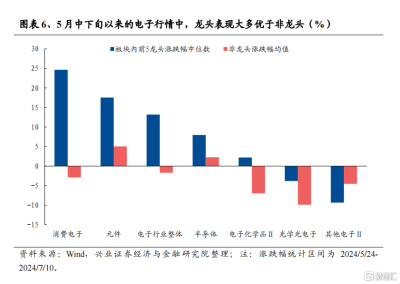

值得注意的是,盡管電子行業整體表現突出,但內部明顯分化。一方面,板塊內僅有不到4成的個股錄得正收益個股;另一方面,無論是從漲跌幅中位數還是從上漲家數佔比來看,元件和半導體顯著優於光學光電子等其余的電子二級行業。

那么究竟是哪些因素導致了電子行業內部結構的分化?

一方面,龍頭風格是今年電子股收益的重要來源。我們統計了電子內二級行業漲跌幅中位數後,發現各行業中的市值前5大龍頭股大多具備顯著的超額收益。以消費電子行業爲例,5月24至7月9日,龍頭漲幅中位數爲24.63%,而板塊內非龍頭個股平均下跌2.92%。

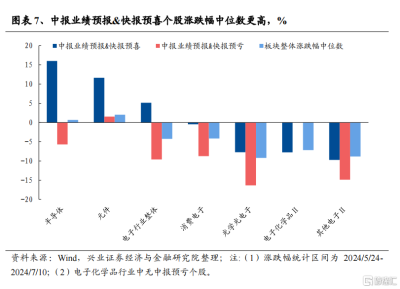

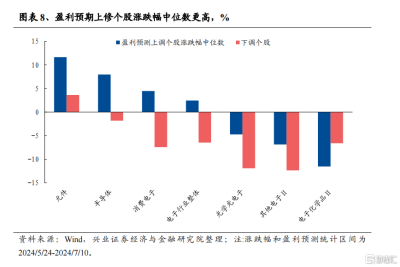

另一方面,業績线索對電子股表現差異的指引有效性提升。我們看到本輪成長行情中,在各個電子細分二級行業內部,中報業績預高&快報中預喜(預增、略增、扭虧、續盈)個股的漲跌幅中位數普遍優於預虧(預減、續虧、首虧、略減)個股和板塊整體的表現。與此同時,除電子化學品行業外,其余電子行業中,5.24-7.10期間盈利預測上調個股的市場表現顯著優於預期下修的個股。

二、高勝率時代的科技投資新範式

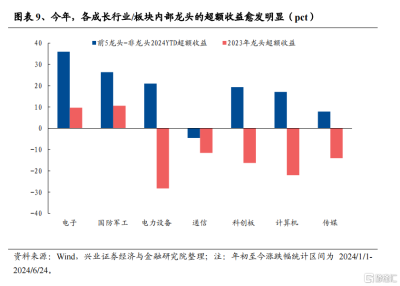

1、龍頭風格對科技股收益的貢獻愈發明顯。興證策略團隊年初以來多次提出隨着資金面核心資產統一战线的重塑和龍頭盈利優勢的凸顯,龍頭將成爲今年以來重要的超額收益來源。我們看到今年以來,各成長行業/板塊(包含電子、通信、傳媒、計算機、國防軍工、電力設備和科創板)內部龍頭的相對非龍頭的超額收益較去年明顯增長,行業內前5%市值等權構成的龍頭組合顯著跑贏市值後5%的“小票”。

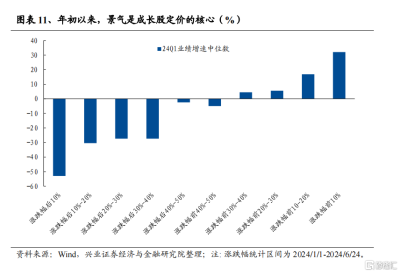

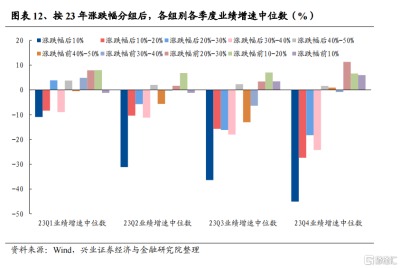

2、理想也要兼顧現實,景氣成爲科技股定價的核心。分別按照2023年和2024年漲跌幅分組後,我們發現今年漲幅靠前的科技股普遍具備更高的24Q1業績增速,相比較之下,2023年各季度的業績增速對去年的行情解釋力度則相對偏弱。

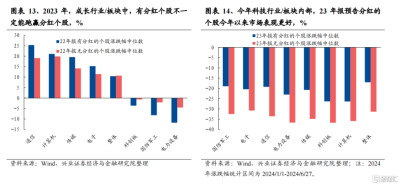

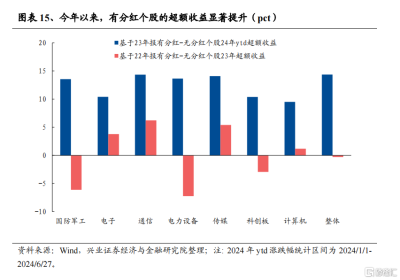

3、甚至分紅也成爲科技股收益的來源之一。隨着監管積極引導上市公司加強股東回報,分紅對成長股的重要性同樣在提升。一方面,2023年,部分成長行業中,有分紅個股不一定能跑贏分紅個股,但今年有分紅標的大概率跑贏。另一方面,對比去年來看,有分紅個股在2024年較無分紅個股的超額收益也明顯提升。

正如我們在《年初至今領漲科技股畫像》(20240618)和《從光模塊看科技投資範式的變化》(20240628)中所言,高勝率投資時代,科技股的審美偏好也出現了深刻的變化,從過去的“炒小、炒新、炒概念”,轉變爲龍頭佔優、高景氣佔優、甚至有分紅佔優。這也意味着在大盤龍頭風格這一時代β中尋找α是科技投資一個較高勝率的新範式。

風險提示

關注經濟數據波動,政策超預期收緊,美聯儲超預期加息等

注:本文來自興業證券發布的《電子領漲的背後》;本報告分析師 :張啓堯 SAC執業證書編號:S0190521080005、陳恭懿 SAC執業證書編號:S0190523060001

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:電子領漲的背後

地址:https://www.twnewsletter.com/article/44834.html