自救失敗!千億汽車經銷商鎖定退市

上周連續兩日漲停,一度讓瀕臨退市的廣匯汽車喘了一口氣,可是,好戲沒能走最後,股民沒有給這個機會。

周二一根大陰线之後,周三直接开盤一字跌停,1600多萬手封單徹底斷絕了廣匯“末日求生”的希望,連帶廣匯股價的可轉債也直接20CM跌停,徹底鎖定了退市資格。

借殼上市9年,廣匯汽車股價累計跌幅超95%(不復權)。據稱,有散戶买了廣匯,9年虧了430萬。

廣匯汽車不僅讓部分投資人失去信心,據媒體報道,還因爲拖欠工資逼走了不少員工,資金鏈緊張,經營狀況也每況愈下,上半年利潤虧損達到了5.8億到7億元之間。

傳統汽車高速發展紅利期已過,隨着新能源汽車直營模式的大行其道,廣匯面臨的難關,可遠遠不止於面值退市。

01

退市邊緣曾自救

自6月20日收盤價降至0.98元/股,廣匯汽車股價已連續20個交易日低於1元。

根據《上交所股票上市規則》,如果一公司連續20個交易日每日股票收盤價均低於1元,那么該公司股票或被終止上市交易。

作爲補救,廣匯汽車試圖通過謀劃股份重組來拯救上市地位,7月10日晚廣匯汽車發布公告稱,公司收到廣匯集團發來的《關於正在籌劃廣匯汽車控制權變更有關事項的通知》,目前廣匯集團正在與新疆金正新材料科技有限公司(以下簡稱金正科技)籌劃公司股權轉讓事宜,此次交易可能觸發公司控制權的變更。

受這個消息影響,上周最後兩個交易日,廣匯汽車股價連續漲停,一度讓市場似乎看到了希望。

之前我們寫過的退市公司,多是伴隨持續虧損,或公司管理上出了大幺蛾子的情況下被逐出市場,坑了不少散戶。

但廣匯的案例有些許不同,因爲並非所有瀕臨退市的股票都是指定活不下去的小蝦米。

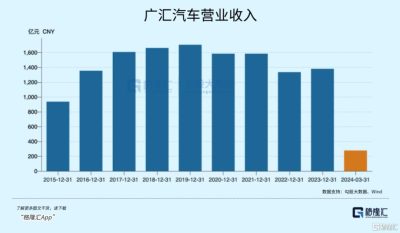

據中國汽車流通協會發布的最新“經銷商集團百強排行榜”,廣匯汽車2023年以營業總收入1379.98億元,汽車總銷量71.3萬輛,排名第二。

按道理,千億收入的體量,至少證明廣匯不是家空有其表的小公司。

短期來看,廣匯迫在眉睫的麻煩要解決,只有通過大手筆的注資。大部分企業爲了“保殼”採用的是回購和增持股票的方式,但是這只是杯水車薪。何況廣匯本身現金儲備,負債水平應對業務已然捉襟見肘。

借殼上市後,爲了滿足融資需求,廣匯用幾輪增發將總股本從33.7億股擴大至82.9億股,大幅稀釋了股票價值。現在戶均持有7萬多股,都快成一張張廢紙,成交量十分低迷。

如今再看,多少有些“作”的成分。

在A股以外的港美股市場,公司面臨退市或認爲其股價太低時多可以採取“縮股”手法,即不改變股東持股比例,但通過縮少股份數量來推高價格。

比如前不久“賈老板”的法拉第未來,在面臨退市危機時也提議了至多40:1的反向股票分割提案,避免因股價連續低於納斯達克最低收盤價要求而退市。

但在A股,廣匯沒有這種“求生稻草”可以抓住。

無論是之前的增發,還是如今注資求救,核心問題並不僅僅是把公司撈回退市线以上,而是擴大企業的生存空間,這歸結到行業是否能走出困境,廣匯如何擺脫桎梏,提高利潤回報。

廣匯在經營上出了什么問題呢?

02

行業收縮,資金緊張

本周五當天,有國內媒體爆料,廣匯公司出現了拖欠工資的情況,旗下的門店也开始接連關閉。

據稱, 無錫、沈陽、江蘇等全國多個城市的廣匯員工都表示廣匯汽車存在拖欠工資的情況,有員工因爲受不了月月拖欠工資而選擇離職。

今年一季度,廣匯汽車實現營業總收入277.90億元,歸母淨利潤7094.05萬元,同比暴跌 87%。

其中汽車銷售收入 225.96 億元,毛利率僅0.02%,差點覆蓋不了成本,比去年同期下降 4.1%。

而且查詢年報可以發現,2023年廣匯汽車員工人數爲35750人,相較於2022年的42741人減少了6991人;營業網點也減少了 50 家。

主營傳統燃油車銷售的廣匯汽車,隸屬於廣匯集團,創始人是有着“新疆李嘉誠”的孫廣信。在其帶領下,廣匯迅速成爲中國體量龐大的4S 集團。

2015 年廣匯汽車借殼美羅藥業上市,市值一度飆過千億。上市三年營收突飛猛進成爲中國首家資產規模和營收規模都突破千億的汽車經銷商集團。

但2018年以來,中國乘用車市場銷量連年下降,而緊接着的疫情幾乎加速了所有汽車經銷商的下坡路。2020 年上半年,83.7%的經銷商出現價格倒掛。其中合資品牌出現價格倒掛的情況比較明顯。同時,全國汽車產銷冷淡,這也使得經銷商收入相比 2019 年大幅銳減。

“春江水暖鴨先知”,處在市場前端的經銷商率先失守。2019-2023年,龐大、潤東和正通這三家大型經銷商集團紛紛陷入債務泥潭和盈利危機。

如果疫情只是個導火索的話,那么歸根結底,汽車經銷商捉襟見肘的現金管理才是導致其撐不住的關鍵因素,在汽車行業如今遍地價格战的情形下,廣匯也難以獨善其身。

燃油車飛速發展的紅利期,經銷商一轉手就能賺得差價,說是”躺賺”也不爲過。但近幾年在新能源汽車發起的衝擊下,經銷商們同樣處在战場前线,車子難賣導致庫存積壓,降價導致的低利潤也讓資金流陷入緊張,無力維持前期高速擴張的規模。

經銷商的生意模式,資金周轉扮演了極其重要的角色。消費者、車廠、經銷商並非簡單的錢貨兩清關系,由於三方金融機構的介入,更加考驗經銷商的現金周轉速度。

一般來說,經銷商從金融機構貸款,找到車廠進貨,抵押物就是車輛合格證。廠家收款後向經銷商發車,經銷商賣出車後再去金融機構解除抵押贖回合格證。如果門店沒錢去贖車,顧客就沒辦法及時提到車。

其次,經銷商在市場紅利期保持快速擴張的激進策略,也導致負債率居高不下,直到難以維持的境地才被迫收縮。廣匯也曾於2016 年收購了香港上市公司寶信汽車集團實現擴張。

除了拖欠員工工資、工資打折之外,廣匯汽車的資金鏈緊張程度已經從車主提車情況有所體現。截至一季度,廣匯汽車有息負債達到 462.55 億元,但账面現金只有 83.36 億元,一季度就要支付高達6.3 億的財務費用,資產負債率達61.98%。憑借這個負債水平和現金儲備,廣匯難以在股價低迷的時候出力。

此外,根據 Wind 數據,截至目前,控股股東廣匯集團已經累計質押了 18.98億股股票,佔持股量的 70.55%,佔總股本比 22.90%。大股東股票質押風險,已經和股價走勢互相牽絆,質押至今股價已跌超六成。

回頭看這幾年,電動車已經崛起,而眷戀傳統燃油車的經銷商已經快被海浪吞噬,這條未被選擇的路,爲何對於汽車經銷商來說,如此的艱難?

03

轉型之路,任重道遠

根據乘聯會數據,6月新能源乘用車國內零售滲透率達到48.4%。

2023 年,電動車持續擠佔燃油車市場空間,全面價格战蔓延到汽車銷售段的各個角落。接受被動降價的經銷商,問題出在一來主要銷售車輛不好賣,二來利潤空間大幅下滑。

2023年,僅有27.3%經銷商完成年度銷量目標,2023年經銷商虧損的比例達到了43.5%。

電動車與燃油車的水火不容之勢不只體現在汽車上,直營模式隨着特斯拉引入中國市場而大行其道,越來越多新勢力的直營店出現在城市核心商業圈,連老牌汽車成立的新能源品牌,如廣汽埃安、極氪都獨立於集團經銷網絡,擁有自己的門店。

與經銷商的直接競爭不光搶走了訂單,還促使從業者紛紛“投敵”,轉向新能源汽車及二手車領域的銷售工作。

對於傳統經銷商,曾經的利潤奶牛,例如 BBA 等高端品牌也面臨着新勢力的窮追猛堵。

前幾年,當乘用車市場銷量下滑時,豪華汽車品牌仍然有領先大盤的增長在支撐,所以很多經銷商實際是在靠着豪華車門店回本。

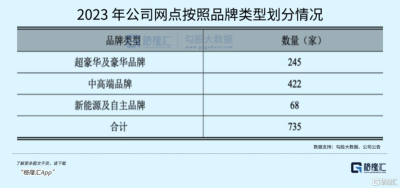

去年,廣匯695 家 4S 店裏,超過三分之一的網點專賣豪華車,收排名前十的門店是奔馳、寶馬、奧迪三個品牌,這說明傳統燃油豪車品牌在廣匯汽車收入中扮演着重要角色,但新能源及自主品牌僅有68家。

然而,這種收入結構放到今年,就已經難以托住利潤了。

車圈“價格战”廝殺加劇,奔馳、寶馬、奧迪等中高端、超豪華及豪華品牌價格都紛紛遭遇跳水。前段時間,保時捷還被曝出經銷商威脅停止進車,要求保時捷方面更換高管、提高補貼的事情。

行業變革已成定勢,增加新能源汽車門店布局,成了經銷商最後的救命稻草。

爲了搶佔市場和降低銷售成本,車企也在嘗試着放开加盟形式,小鵬、阿維塔、比亞迪旗下的方程豹、騰勢等新能源品牌先後宣布從“純直營模式”向“直營+經銷商模式”轉型。

而擁有渠道和客源的經銷商,借助新勢力品牌的市場和影響力,以及採納新的宣傳模式,比如直播,摸索出一條轉型之路。

廣匯已經在嘗試轉型布局,上半年已申請了70家新能源門店授權,增加投入運營29家,上半年銷量累計同比增長46%。

總的來說,全行業的價格战必然涉及一波重新洗牌,經銷商作爲最前线,出清速度也快於車企。長期來看,若直營+加盟形式能夠長時間共存,那么經銷商應該努力調整品牌結構,綁定市場潛力最大,產品口碑最好的品牌車企們。

廣匯們的生存之路,還有很長的路要走。(全文完)

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:自救失敗!千億汽車經銷商鎖定退市

地址:https://www.twnewsletter.com/article/44903.html