電動化重塑全球格局,全球前十如何變局?

中金研究,認爲電動化是影響全球汽車格局的重要變量。受益於中國市場快速推進電動化,2023年比亞迪首次躋身全球前十車企。在廣闊的燃油車可替代市場,海外佔比超過70%,因此海外市場的電動化趨勢和格局演變,對於全球汽車格局走向和中國車企長期展望都至關重要。

摘要

海外電動化進程分化,中國仍是全球重要引擎。2023年全球電動車銷量超過1300萬輛,中國市場佔比達到65%。海外電動化進程相對緩慢,歐美滲透率面臨階段性瓶頸,東南亞爲後起之秀。展望2030年,我們預計全球新能源銷量或達到3600萬輛,滲透率爲45%,其中中美歐仍爲三大核心市場,中國/美國/西歐電動車銷量有望突破2000萬輛(內銷口徑)/520萬輛/490萬輛;東南亞、拉美、印度等市場處於電動化導入期,在支持政策、混動技術等因素驅動下,部分市場有望復刻中國路线,合計有望突破420萬輛。

區域市場競爭日趨激烈,格局尚未定型。近年來,部分車企在海外新能源市場取得份額突破,比如特斯拉在歐洲、現代-起亞在北美、中國車企在亞洲。由於不同區域在電動化趨勢、有無本土強勢車企、消費者偏好、貿易政策等方面各有差異,後續競爭格局演變或有不同。我們判斷如下:1)在西歐市場,歐系品牌市場地位仍然穩固;2)在美國市場,特斯拉的主導地位有望保持;3)在電動化快速推進的區域,比如中國、東南亞部分市場,日系或面臨較大壓力,中國車企有望實現更大突破。

電動化或對全球汽車格局產生深遠影響。我們認爲:1)中國車企有望繼續受益於本土大市場;同時在東南亞、拉美已建立先發優勢,有望享受新興市場成長紅利。2)期待特斯拉迎來新一輪產品周期,帶動美國電動化提速。3)燃油車時代享受中國市場紅利、但電動化轉型緩慢的車企,或受損明顯。

新能源強勢品牌有望重塑全球汽車格局,我們預計銷量突破500萬輛/300萬輛的車企,有望進入全球前五/前十。

受益於中國大市場和領先全球的電動化進程,中國車企迎來“彎道超車”的重要機遇,但是拓展海外市場仍然任重道遠。我們持續看好在電動智能化領域,擁有產品定義和技術創新實力的中國車企,逐步打开全球成長空間。

風險

新能源滲透率提升不及預期;技術路线出現重大變化;海外拓展不及預期。

正文

全球市場:汽車電動化方興未艾

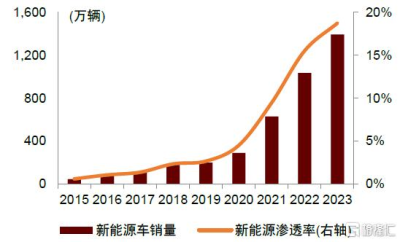

2023年全球電動車銷量突破1300萬輛

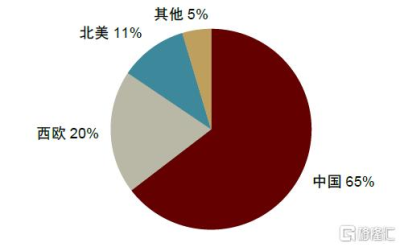

近年來全球電動車銷量快速增長。2023年全球電動車銷量突破1300萬輛,對應新能源滲透率超過18%,2020-2023年均復合增速超過60%。分區域看,中國、西歐、北美是全球電動車發展的三大核心市場,2023年銷量佔比分別爲65%、20%、11%。近年來,中國新能源車加速崛起,爲全球電動車發展提供強大動能,2023年全球359萬輛增量中,中國市場貢獻249萬輛,西歐、北美市場分別貢獻33萬輛、49萬輛。

圖表1:2023年全球電動車銷量突破1300萬輛

注:採用乘用車口徑,全文同資料來源:Marklines,中金公司研究部

圖表2:中國是全球最大的電動車市場

注:採用2023年數據資料來源:Marklines,中金公司研究部

新能源滲透率表現分化,歐美面臨階段性瓶頸

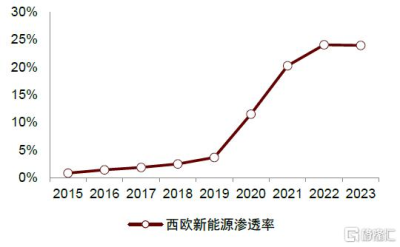

西歐:全球率先發力,2023年新能源滲透率略有回落

政策是推動西歐市場新能源滲透率提升的主要驅動力。第一,碳減排壓力倒逼車企電動化轉型。2021年7月,歐盟公布“Fit for 55”一攬子氣候計劃提案。涉及汽車行業目標爲,到2030年,乘用車和貨車碳排放較2021年下降55%和50%;到2035年,乘用車和貨車實現零排放[1]。第二,刺激政策加碼助力油電平價。2020年,德國、法國提高新能源補貼力度,以純電動車爲例,最高單車補貼分別爲9000歐元、7000歐元[2]。受益於上述兩方面因素,西歐市場2020-2021年電動車銷量快速增長,新能源滲透率顯著提升。

2022年以來西歐電動車市場增速放緩。究其原因:一方面,從2022年开始,歐洲新能源補貼逐步退坡,疊加2022年歐洲電價高漲,導致電動車的價格吸引力下降。另一方面,宏觀經濟承壓、新冠疫情、高通脹、芯片短缺、俄烏衝突等外部因素,對全球汽車產業造成負面影響。

圖表3:西歐市場電動車銷量

資料來源:Marklines,中金公司研究部

圖表4:西歐市場新能源滲透率

資料來源:Marklines,中金公司研究部

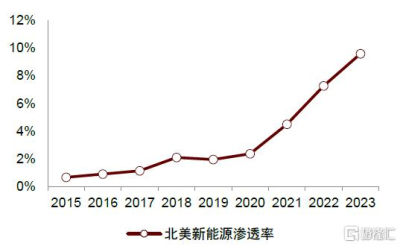

北美:電動車產業發展上升至國家战略,新能源滲透率有所突破

北美電動車市場前期發展相對滯後。2020年以前,北美市場電動車銷量不超過40萬輛,新能源滲透率長期保持在3%以下,較全球電動車市場發展相對滯後。我們總結主要有三方面原因:第一,此前政府對於電動車產業發展的支持政策相對缺失;第二,北美鋰電產業鏈的發展基礎比較薄弱;第三,車型供給不夠豐富,除特斯拉之外,美國本土缺乏具備競爭力的電動車產品。

美國2021年確立新能源車發展長期目標。2021年8月,美國總統拜登籤署行政命令,設定美國電動車銷量佔比在2030年達到50%的目標。2022年8月,美國衆議院通過《通脹削減法案》(IRA),重點支持電動車、光伏、儲能等清潔能源產業發展。根據IRA,從2023年1月到2032年12月,消費者購买符合條件的電動車,最高可獲得單車7500美元的稅收抵免。受益於IRA落地,北美市場新能源滲透率有所突破,月度最高接近11%。

圖表5:北美市場電動車銷量

資料來源:Marklines,中金公司研究部

圖表6:北美市場新能源滲透率

資料來源:Marklines,中金公司研究部

東南亞:尚處新能源導入期,泰國發力顯著

近兩年電動化進程提速,泰國貢獻重要增量。2021年以前,東南亞市場電動化發展相對滯後,電動車銷量不超過3000輛。從2022年开始,多國推進新能源轉型,帶動東南亞電動化進程提速,2022年電動車銷量突破3萬輛,2023年突破11萬輛,對應新能源滲透率突破4%。其中,泰國貢獻重要增量,2023年電動車銷量佔比達到77%,新能源滲透率達到17%,顯著領先於東南亞其他國家。

圖表7:東南亞市場電動車銷量

資料來源:Marklines,中金公司研究部

圖表8:東南亞市場新能源滲透率

資料來源:Marklines,中金公司研究部

東南亞多國出台支持政策,加快推進電動化轉型。近年來,東南亞多國推出電動化發展規劃,通過提供購置補貼、稅收優惠、費用減免、鼓勵基礎設施建設等方式,加快電動車的普及和推廣。關於電動化的時間表,菲律賓、越南、新加坡提出到2040年,逐步停止生產/進口/銷售燃油車,向全面電動化轉變;泰國提出到2030年,電動車佔國內汽車產量30%;印度尼西亞提出到2035年,低碳排放汽車佔國內汽車產量30%;馬來西亞提出到2030/2040年,電動化車型佔汽車銷量15%/38%[3]。目前,泰國電動化轉型成果顯著,吸引比亞迪、長安、哪吒等中國車企在當地建設電動車制造基地,正在逐步成長爲東盟地區電動車生產中心。

海外車企電動化轉型整體緩慢

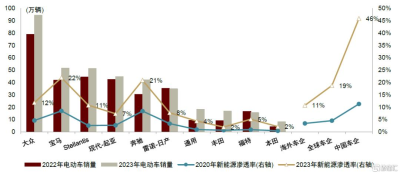

海外主要車企中,大衆電動化規模領先。我們梳理2023年海外傳統汽車巨頭的電動車銷量,同比大體上錄得增長,僅雷諾-日產、福特略有下降。具體來看,大衆處於領先地位,銷量超過90萬輛,全球市佔率約7%;其次是寶馬、Stellantis、現代-起亞、奔馳、雷諾-日產,銷量基本位於30-50萬輛區間,全球市佔率分布在2%-5%;美系和日系規模較小,銷量在20萬輛以下,全球市佔率均約爲1%。

除寶馬奔馳外,海外車企的新能源滲透率低於全球平均水平。梳理全球車企2020-2023年的新能源滲透率數據,我們發現海外車企的電動化進程整體落後於全球市場和中國車企。

圖表9:海外車企的電動化進程整體落後於全球市場和中國車企

資料來源:Marklines,中金公司研究部

區域市場:競爭日趨激烈,格局尚未定形

西歐市場:特斯拉異軍突起,德系品牌整體穩定,Stellantis表現突出

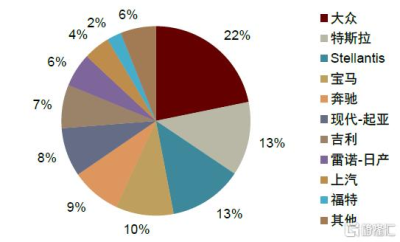

梳理西歐電動車市場,2023年大衆、Stellantis、特斯拉銷量位居前三,合計份額爲48%。2020-2023年,本土車企中,Stellantis表現突出,份額提升3ppt;奔馳、雷諾-日產份額分別下降3ppt、6ppt;大衆、寶馬份額略有下降,仍然保持市場領先地位;非本土車企中,特斯拉、上汽有明顯突破,份額分別提升5ppt、3ppt。

圖表10:西歐電動車市場格局(2023年)

資料來源:Marklines,中金公司研究部

圖表11:西歐電動車市場主要品牌份額變化

資料來源:Marklines,中金公司研究部

北美市場:特斯拉保持一家獨大,部分車企份額突破

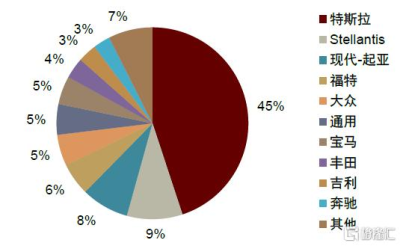

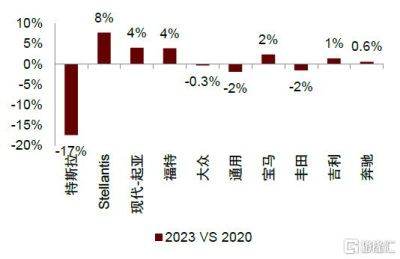

梳理北美電動車市場,特斯拉的龍頭優勢仍然顯著,2023年市場份額仍然高達45%;除特斯拉之外,競爭格局相對分散,Stellantis、現代-起亞、福特、大衆、通用、寶馬等車企的市場份額分布在5-8%之間。2020-2023年,伴隨其他車企加大電動車產品的投放力度,特斯拉份額出現一定程度分散;部分車企份額有所突破,比如本土車企中的Stellantis(+8ppt)、福特(+4ppt)、Rivian(+3ppt),以及非本土車企中的現代-起亞(+4ppt)、寶馬(+2ppt);日系車企份額明顯下降,比如豐田(-2ppt)、日產(-2ppt)。

圖表12:北美電動車市場格局(2023年)

資料來源:Marklines,中金公司研究部

圖表13:北美電動車市場主要品牌份額變化

資料來源:Marklines,中金公司研究部

亞洲市場:伴隨電動化推進,日系車企的領先地位受到挑战

梳理亞洲(不含中國)電動車市場,受益於本土市場的支撐,日韓系車企在絕對份額上佔據領先地位,但是近年來相對份額出現顯著下降。具體來說,2023年現代-起亞、日產、豐田、三菱電動車合計市佔率爲52%,較2020年降低21ppt;與此同時,中國新能源車企快速崛起,比亞迪、哪吒、吉利、長城電動車市佔率分別提升9ppt、3ppt、2ppt、2ppt;特斯拉推進全球化战略,取得一定成效,市佔率提升2ppt。

圖表14:亞洲(不含中國)電動車市場格局(2023年)

資料來源:Marklines,中金公司研究部

圖表15:亞洲(不含中國)電動車市場主要品牌份額變化

資料來源:Marklines,中金公司研究部

電動化重塑全球格局,全球前十如何變局

歐洲市場:歐系品牌的領先地位能否持續?

近年來,以特斯拉爲代表的非本土車企快速崛起,在歐洲電動車市場佔據一定份額。作爲應對,歐洲推出一系列內外政策,爲歐系品牌平穩實現新能源轉型爭取寶貴窗口期。展望2030年,我們認爲歐系品牌在歐洲的市場地位仍然穩固。

加強保護本土電動車產業

歐洲鋰電產業鏈基礎薄弱,爲電動化轉型帶來挑战。一方面,受到勞動力短缺、疫情、環保民衆抗議等因素影響,歐洲電池工廠投產進度緩慢,規模效應有待進一步發揮。另一方面,歐洲電動化提速帶來對電池的旺盛需求,進一步加大供給缺口,大量電池依賴進口,相關的運輸、關稅、歐盟認證進一步推高電池成本。

針對產業鏈短板,歐洲出台保護措施。1)啓動反補貼調查:2023年10月,歐盟委員會發布公告,決定對進口自中國的電動車發起反補貼調查[4]。調查預計將在啓動後的13個月內完成,屆時將出台最終措施。2)調整新能源補貼政策:2023年9月,法國推出電動車補貼新規,將電動車生產、組裝、運輸過程中的碳足跡納入考核,提高中國生產電動車獲得補貼的難度。2023年12月,法國公布首批可以享受政府補貼的電動車型名單,中國品牌被排除在外[5]。

eFuel有望成爲新能源轉型的補充方案

歐盟自2035年禁售燃油車,德國推動eFuel方案豁免。2023年2月,歐洲議會以340票贊成、279票反對、21票棄權的投票結果,通過此前歐委會和歐洲理事會達成的《2035年歐洲新售燃油轎車和小貨車零排放協議》[6]。協議要求:到2030年,乘用車和貨車碳排放較2021年下降55%和50%;到2035年,乘用車和貨車實現零排放。這意味着從2035年开始,由汽油、柴油等化石燃料驅動的車型將無法在歐盟銷售,包括HEV、PHEV等混動車型。該協議得到汽車工業大國德國的反對,經過討論歐盟達成妥協,制定一項計劃草案,允許使用eFuel的內燃機新車在2035年之後繼續銷售。

美國市場:其他品牌是否有機會分化特斯拉的市場份額?

2023年下半年以來,美國新能源滲透率提升相對緩慢,我們認爲一方面與特斯拉Cybertruck生產爬坡受限有關;另一方面,考慮到美國低油價和地廣人稀的特點,電動車價格優勢不明顯、充電成本高、電池產能問題是長期制約電動化的影響因素,因此差異化的產品競爭力是破局關鍵。

IRA提高海外車企獲得補貼的難度

IRA落地,本土車企整體受益。我們梳理發現,截至5月7日,2024年共有來自八家車企的44款車型能夠獲得IRA補貼,其中以本土車企居多。此前受限於20萬輛累計補貼額度,通用和特斯拉已有一段時間不再享受稅收抵免,本次受益於IRA落地,分別有5款和6款車型可獲得7500美元補貼。另外,福特、Stellantis、Rivian等本土車企也在補貼之列,但是部分車型只可獲得3750美元補貼。海外車企中,目前只有大衆、本田、日產部分車型可獲得補貼,在美銷量較大的現代-起亞、豐田、吉利、奔馳等車企暫未獲得補貼,反映新法案對本土化供應的要求比較嚴格。

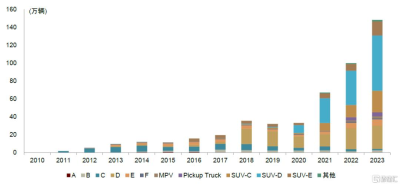

美國電動化進程與特斯拉產品周期高度相關

特斯拉帶動D級和SUV-D級電動車市場放量。美國市場地廣人稀,對於具備更大承載和容納能力的大尺寸車型需求旺盛,2023年D級SUV、C級SUV、皮卡分別貢獻銷量佔比爲26%、20%、18%,並且過去十年佔比逐步提升。美國新能源市場結構有所不同,2023年D級SUV、D級、C級SUV分別貢獻銷量佔比爲42%、18%、16%。我們認爲主要是受到單一車型帶動,特斯拉Model Y、Model 3、吉普Wrangler分別爲上述細分市場的代表車型,上市以來貢獻重要增量,強勢產品周期成爲電動化的重要驅動力。

圖表16:美國分級別電動車銷量

資料來源:Marklines,中金公司研究部

日系車企:全球電動化提速背景下,領先地位面臨挑战?

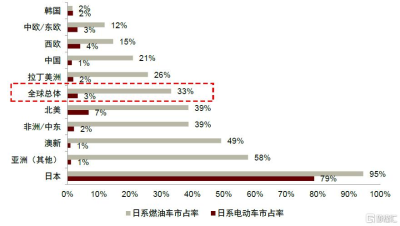

根據Marklines數據,我們測算2023年日系燃油車的全球市佔率爲33%,日系電動車的全球市佔率僅3%;除日韓之外,各個區域市場均呈現顯著差異,說明日系車企在燃油車時代建立的全球領先地位,在電動車時代正在發生變化。展望2030年,我們預計在日本本土和燃油車基盤市場,日系車企份額或可維持穩定;但是在電動化快速推進的區域,比如中國、東南亞部分市場,或將面臨較大壓力,進而帶動整體銷量下滑。

圖表17:與燃油車相比,日系車企在電動車領域的全球市場地位出現下滑

注:採用2023年乘用車數據 資料來源:Marklines,中金公司研究部

#1外部環境:逆全球化趨勢顯現,增加電動化發展阻力。放眼全球,以特斯拉、比亞迪爲代表的新能源車企成長壯大,堅定全面電動化,初步建立品牌認知和規模優勢;相比之下,日系車企的電動化轉型相對緩慢,2023年豐田、本田的新能源滲透率均只有2%。另外,逆全球化趨勢顯現,爲日系車企打开海外電動車市場增加阻力。

#2發展战略:燃油車業務穩健,降低電動化轉型迫切性。近年來,在中國電動化加速推進和自主新能源車企崛起的背景下,日系車企經營業績仍然穩健。燃油車業務貢獻穩定利潤基盤,導致日系車企新能源發展战略相對保守,比如豐田堅持油混、插電混動、純電動、氫燃料多线並舉的電動化發展路徑,目前銷量仍然以燃油和油混爲主。我們認爲對於日系車企這類出口導向型企業,如果不能順應海外市場需求做出改變,後續市場份額或將面臨較大挑战。

#3產品投放:電動車產品進程緩慢,氫燃料車遠未大規模普及。1)電動車:日系車企在電動化初期,推出油改電車型,產品競爭力不足;近年來,日系車企加大對電動車專屬平台的开發力度,短期內產品投放仍然相對有限。2)氫燃料車:自20世紀90年代,日系車企啓動對氫燃料技術的研發,2014年第一代量產車型Mirai推出,2023年日本氫燃料車在全球銷量爲3824輛。我們認爲目前氫燃料產業鏈尚不成熟,在制氫、運氫、儲氫、加氫等環節仍然有待突破,距離大規模普及仍有距離。

全球前十車企如何變局?

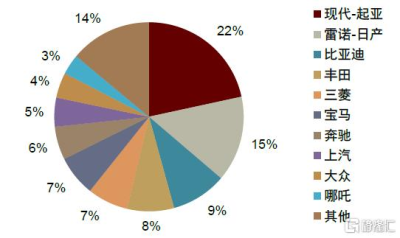

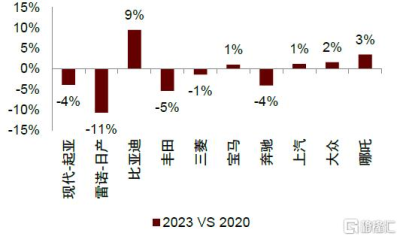

中國新能源市場崛起,全球汽車格局生變。我們梳理2023年全球前十大車企,與2010年相比,現代-起亞排名上升3位至全球第三,比亞迪排名上升10位至全球第八,中國大需求市場凸顯,中國市場變化帶動全球格局變化。

圖表18:2023年比亞迪躋身全球前十大車企

注:採用乘用車口徑,通用銷量不包含上汽通用五菱 資料來源:Marklines,中金公司研究部

往前看,電動化進程或是影響全球汽車格局的重要變量。展望2030年,綜合考慮汽車市場規模和新能源滲透率提升空間,我們預計中國市場仍然是全球電動化的重要引擎,中國電動車市場有望擴容約1200萬輛,其次是美國市場(約370萬輛)、西歐市場(約220萬輛);另外,東南亞、拉美、印度等市場處於電動化導入期,增長空間同樣值得重視(合計約400萬輛)。相對而言,在電動化產品和技術方面,儲備不夠充分的車企,可能面臨上述市場燃油車空間萎縮帶來的銷量下滑壓力。

展望2030年,我們預計銷量突破500萬輛的車企有望進入全球前五;銷量突破300萬輛的車企有望進入全球前十。

風險提示

新能源滲透率提升不及預期:新能源車銷量受到國家支持政策、車企發展战略、消費者偏好等多方面因素影響,需要密切關注各國電動化進程。

技術路线出現重大變化:新能源車技術路线呈現多樣化特點,目前純電動、插電混動、增程式等佔據一定市場份額,氫燃料尚未大規模普及。如果一國新能源技術路线出現重大突破,或者技術路线選擇發生重大變化,新能源車競爭格局可能面臨變化。

海外拓展不及預期:提示關注復雜國際環境和貿易保護等因素,對車企推進全球化布局可能帶來不利影響。

注:本文摘自中金公司2024年6月18日已經發布的《十年展望V:電動化正在改變全球汽車格局》;鄧學 分析員 SAC 執證編號:S0080521010008 SFC CE Ref:BJV008、常菁 分析員 SAC 執證編號:S0080518110003 SFC CE Ref:BMX565、隋詩華 分析員 SAC 執證編號:S0080521080002 SFC CE Ref:BTI961

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:電動化重塑全球格局,全球前十如何變局?

地址:https://www.twnewsletter.com/article/44913.html