興證證券:今年是增量市場,ETF與保險爲主要增量

引言:過去幾年,市場處於存量博弈甚至減量博弈,微觀資金面偏緊。但今年上半年,資金面有所改善,已經不是存量博弈,而是增量市場。但今年上半年增量資金並非雨露均沾,主導資金較爲清晰,已經深刻地影響着市場風格。今年上半年資金面如何演繹?增量資金來自何處?誰是主導資金?增量資金如何決定市場風格?詳見報告。

一、今年不是存量博弈,而是增量市場

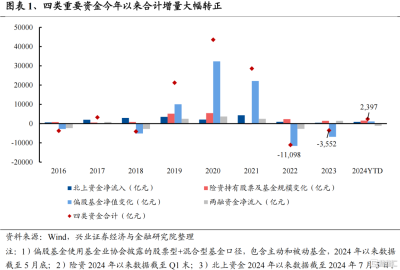

今年以來,主要的幾類增量資金規模超過過去兩年。今年以來險資、偏股基金、外資和兩融幾類資金增量轉正,合計超2000億元,超過過去兩年。

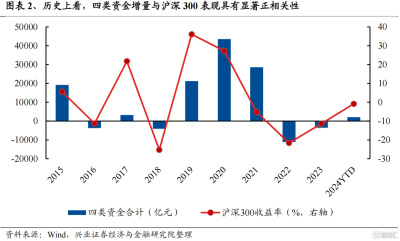

增量資金對市場走勢有較強指引,增量資金規模與滬深300表現呈顯著正相關性。今年增量資金入市的背景下,市場表現也較過去兩年有所改善。

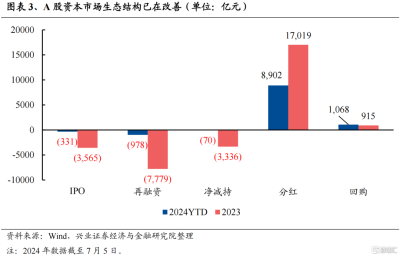

與此同時,資本市場投融資平衡也在明顯改善。去年以來階段性收緊IPO和再融資節奏、規範股東減持、鼓勵上市公司回購分紅等資本市場政策已經取得顯著成效。A股市場融資和減持規模都大幅放緩,回購規模也處於歷史同期最高水平,分紅意愿也較過去明顯擡升。2023年开始,股東回報(分紅+回購)首次超過融資需求(IPO+再融資+淨減持),今年以來(截至7月5日)仍延續這個趨勢,合計超過8591億元,創下歷史新高。

因此,相比過去兩年,今年並非存量博弈,而是增量市場。且資本市場投融資平衡也在顯著改善,今年的微觀流動性好於過去兩年。

二、主導資金明確,ETF與保險爲主要增量

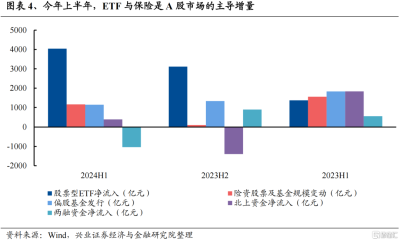

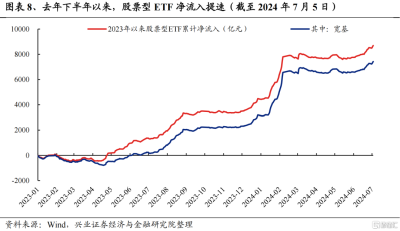

今年,主導資金再度發生重要的變化,ETF與保險成爲最重要的增量。拆分幾類主要資金來看,今年上半年股票型ETF與保險貢獻重要增量,相較去年下半年均環比提速。

而主動偏股基金、私募、兩融等增量不足。今年上半年,主動偏股基金發行端回暖有限,外資流入雖然有所回暖,但仍低於去年上半年水平,兩融資金轉爲流出。

三、增量並非“雨露均沾”,大盤龍頭、核心資產統一战线重塑

增量資金決定市場風格,重視主導資金對市場風格的塑造。興證策略團隊一直強調“增量資金決定市場風格”,不同類型的資金的審美偏好不同,當增量資金類型發生改變,市場風格自然也會隨之切換,主導增量資金對於市場風格具有極強指引。2017-2019年,“跟着外資买茅台”超額收益極爲顯著;2020-2021,公募爆發增長,內資定價權反超外資,“茅指數”、“寧組合”崛起;2021-2023年,私募帶來小票的跑贏。

今年增量資金並非“雨露均沾”,ETF和險資是今年重要的邊際增量資金,大盤龍頭、核心資產統一战线重塑。去年機構增量並不明顯,更多是量化資金、兩融資金爲代表的活躍資金參與熱情較高,但這類資金流入具有較強的不確定性,往往“順勢而爲”,因此很難去對後續進行推演和預判。但ETF與險資這兩類資金的流入確定性與配置方向較爲清晰、可預測性更強,因此今年對於市場風格的塑造將更加顯著。

1、被動基金:年初以來流入超4000億元,主要流向大盤ETF

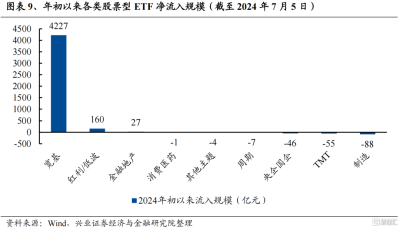

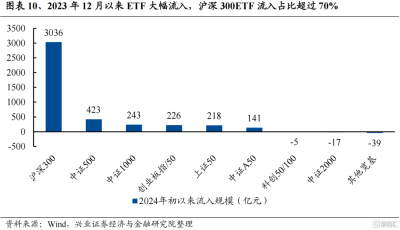

年初以來,被動基金年初以來淨流入超4000億元,主要流向寬基類ETF。從淨流入的口徑看,截至7月5日,2024年初以來股票型ETF累計淨流入4211億元,其中寬基類ETF爲主要增量、獲淨流入4227億元,紅利/低波類ETF也獲淨流入160億元。

進一步拆分寬基類ETF,超8成資金流向大盤指數類ETF。滬深300ETF獲淨流入3036億元,佔全部股票型ETF淨流入的70%以上,中證500(+423億元)、中證1000(+243億元)、創業板指(+226億元)、上證50(+218億元)和中證A50(+141億元)也獲流入居前。綜合來看,超8成資金流入以滬深300、上證50和中證A50爲代表的大盤指數類ETF。

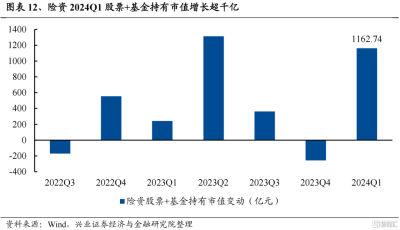

2、保險資金:Q1股票+基金持倉市值增長超千億,聚焦龍頭與高股息

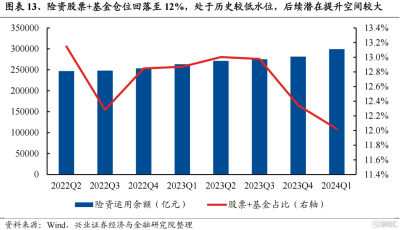

保費高增下,險資Q1運用余額增速創近三年新高,規模擴容帶來重要增量。年初以來,保險公司保費收入維持兩位數增長,支撐險資運用余額Q1同比高增10.98%,且余額增速創下2021年下半年以來新高。與此同時,險資權益倉位仍處於歷史低位,截至2024Q1末,股票和基金合計佔比僅12.02%。若後續市場風險偏好回暖,險資潛在加倉的空間較大。

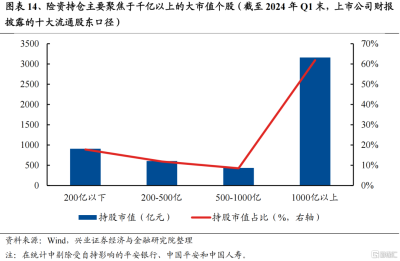

結構上看,險資持倉主要聚焦於千億以上的大市值個股,今年一季度加倉也聚焦於各行業的大市值龍頭,包括貴州茅台、立訊精密、中國電信、浙商銀行等。

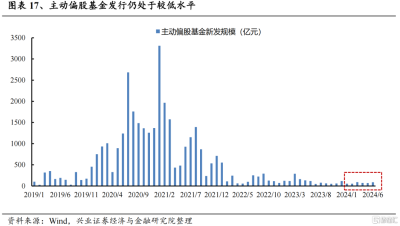

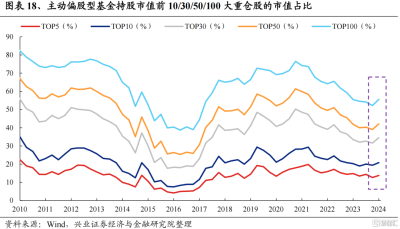

3、主動偏股基金:新發擴容有限,持股“分久必合”

由於近兩年市場整體回報有限,主動偏股基金發行規模持續承壓。今年1-6月,主動偏股基金(普通股票型、偏股混合型、靈活配置型)共計發行431億元,增量貢獻較爲有限。

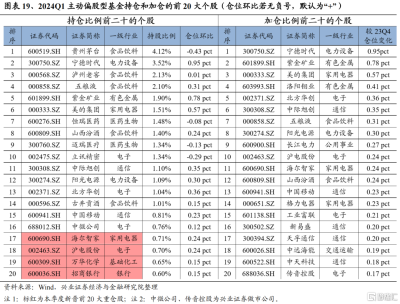

重要的是,基金持倉的集中度再次提升。我們在年度策略中對於2024年持倉“分久必合”、從“分散”到“集中”的分水嶺即將出現的判斷已在驗證。新一輪持倉從“分散”到“集中”、從市值下沉到聚焦龍頭、核心資產的轉折點或已出現。

此外,從加倉個股來看,基本都集中在以各行業龍頭爲代表的核心資產。這些身影中,有偏紅利方向的長江電力、中遠海能,有受益於AI產業浪潮持續催化,以中際旭創、滬電股份等爲代表、股價創出歷史新高的新動能龍頭,也有出海邏輯拉動的美的、海爾等家電龍頭,以及大宗商品漲價、黃金價格新高推動的紫金礦業、洛陽鉬業等傳統企業。此外,包括寧德時代、五糧液、三一重工等過去數年中表現欠佳的核心資產重點標的,今年也紛紛迎來企穩修復、甚至顯著上漲。

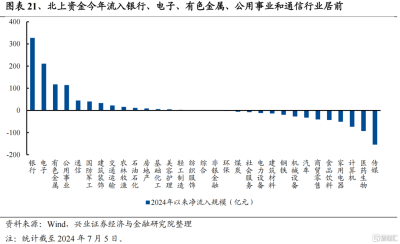

4、北上資金:年初以來維持淨流入,聚焦龍頭白馬

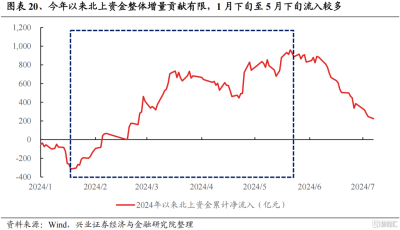

今年以來外資整體流入224億元,維持淨流入但增量較爲有限。今年1月中下旬开始,外資結束了去年8月以來的持續流入,重新回流A股。今年以來(截至7月8日)淨流入224億元,增量相對有限。

行業層面看,外資今年流入銀行、電子、有色金屬、公用事業和通信行業居前。除了一如既往偏好高ROE、高增長預期的電子、通信等方向,今年外資對於高股息方向的重視程度也明顯提升,對銀行、公用事業、交通運輸等紅利類行業增持居多。

個股層面,今年以來外資加倉也集中在寧德時代、招商銀行、立訊精密、北方華創、興業銀行等龍頭白馬。

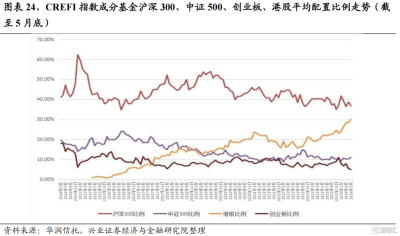

5、私募基金:今年倉位基本持平,增持港股與大盤方向

由於年初市場波動較大,根據華潤信托公布的數據,股票多頭私募今年1月倉位大幅回落,雖然2-5月倉位有所回升,但整體來看私募倉位今年基本持平。

結構上看,私募在配置上聚焦大市值和港股方向。根據華潤信托公布的CREFI指數成分基金配置數據,今年以來私募大幅增持港股,同時對滬深300的配置比例震蕩走高,而對於創業板的配置比例下滑到歷史低位。

總結

1、相比過去兩年,今年並非存量博弈,而是增量市場。且資本市場投融資平衡也在顯著改善,今年的微觀流動性好於過去兩年。

2、今年,主導資金再度發生重要的變化,ETF與保險成爲最重要的增量。

3、增量資金決定市場風格,重視今年主導資金對市場風格的塑造。

4、今年增量資金並非“雨露均沾”,ETF和險資是今年重要的邊際增量資金,主動基金從分散到集中的轉折點或已出現,大盤龍頭、核心資產統一战线重塑。

風險提示

1、歷史經驗和指標可能存在失效風險;2、不同區間統計可能存在結論差異風險;3、因數據不完備導致計算結果與實際結果存在誤差的風險。

注:文中報告節選自興業證券於2024年7月11日發布的證券研究報告《今年不是存量博弈、是增量市場,但並非雨露均沾》,報告分析師 :張啓堯 SAC執業證書編號:S0190521080005;程魯堯 SAC執業證書編號:S0190521120004,研究助理 陳東元

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:興證證券:今年是增量市場,ETF與保險爲主要增量

地址:https://www.twnewsletter.com/article/44948.html