嶺南違約後,如何看待轉國企轉債風險?

主要觀點

嶺南轉債到期無法兌付,成爲首只違約的國企轉債。截至 2024年8月13日,嶺南轉債剩余金額爲4.9億元,公司現有貨幣資金無法償付嶺南轉債,嶺南股份發布公告宣布無法按期進行本息兌付。嶺南轉債原定摘牌日爲 2024年8月15日,現因嶺南轉債到期無法兌付本息,暫不在深圳證券交易所摘牌。至此,首只國企轉債違約成爲現實。那么,嶺南轉債的違約是否打破了國資“剛兌”的信仰?本文將從嶺南股份的股權背景入手,分析嶺南轉債違約的原因及後市影響。

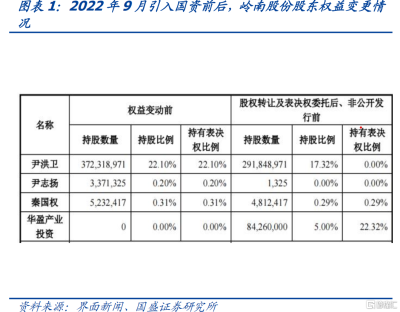

嶺南股份因業績不佳尋求國資支持,2022年由民企變更爲國有混合所有制企業。在中山市國資入股之前,嶺南股份是廣東東莞的一家園林上市企業。受地產拖累及公共衛生事件影響,嶺南股份營業收入由2019年的80億元逐年下降至2022年的26億元,加之園林企業PPP模式的墊資和長回款期導致公司債務結構惡化,公司選擇尋求國資支持。2022年9月20日,嶺南股份公告引入華盈產業投資(實控人爲中山火炬高技術產業开發區管理委員會)作爲公司控股股東、注入國資基因,就此從民營企業轉爲國有混合所有制企業。

華盈產業投資直接持有嶺南股份5%股權,爲第二大股東。在引入國資前,嶺南股份控股股東、實際控制人尹洪衛的控股比例爲22.1%。2022年9月,尹洪衛以及股東尹志揚、秦國權分別向華盈產業投資轉讓8047萬股(約佔總股本的4.78%)、337萬股(約佔總股本的0.20%)、42萬股(約佔總股本的0.02%)股份,華盈產業投資將合計獲得公司8426萬股股份,約佔公司總股本的5.00%。尹洪衛將剩余17.32%股份所對應的表決權委托給華盈產業投資行使,公司控股股東變更爲華盈產業投資,實際控制人變更爲火炬區管委會。同月,公司公告稱還向華盈產業投資非公开發行4.17億股,此舉將會獲得約10億元流動資金,定增發行完成後,華盈產業投資合計持股5.01億股,持股比例將上升至23.84%,同時,合計持有表決權佔比37.72%。但受到再融資新規的影響,此定增一直未獲批。截止目前,中山華盈產業投資擁有嶺南股份5.02%的股權,並通過受讓尹洪衛17%的股權的表決權實現對公司的控制。

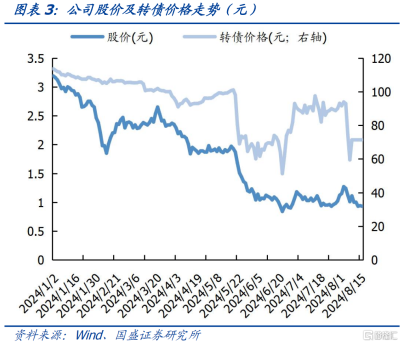

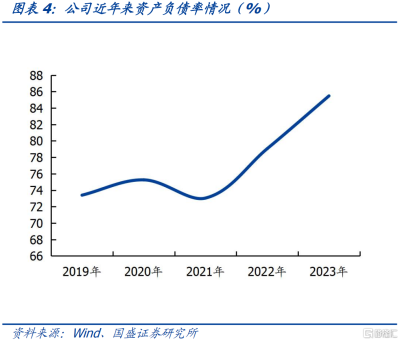

正股表現差強人意,負債結構惡化,市場對其兌付能力已有預期。園林企業PPP模式的墊資和長回款期導致公司債務結構持續惡化,2023年公司資產負債率超85%。2024年一季報披露公司現金余額僅爲0.8億元,而近5億的轉債將在8月份到期,市場對其轉債兌付能力持疑,股價和轉債價格反映明顯。在市場博弈過程中,嶺南股份股價持續走低,救市成本迅速增加,此時下修轉債價對正股的衝擊過大,轉債條款博弈基本失效,轉債剩余規模遠高於账面貨幣資金,市場對其兌付違約已有預期。

嶺南股份屬於國有混合所有制企業,與央國企有本質屬性區別,正股穩健、YTM較高的央國企轉債仍有配置價值。嶺南股份雖然目前實控人爲地方國資委,但並非是由國資直接管理、扶持成長的企業,國資控股比例僅爲5%。中山市火炬區國資注資嶺南股份主要是控制董事會、監事會,作爲中山市大型綜合性的投資與資產管理平台,爲公司進行背書和賦能,而經營管理仍以原來的團隊爲主。從股權結構看,嶺南股份屬於國有混合所有制企業,與央國企的企業屬性有本質不同,其違約行爲不能一概而論。正股股價穩定、YTM較高的央國企轉債仍有配置價值,如:凌鋼轉債、天能轉債、通裕轉債、鋰科轉債、建工轉債等。

風險提示:個券違約引發信用踩踏;權益市場超預期調整;債市超預期調整。

正文

嶺南轉債到期無法兌付,成爲首只違約的國企轉債。截至 2024年8月13日,嶺南轉債剩余金額爲4.9億元,公司現有貨幣資金無法償付嶺南轉債,嶺南股份發布公告宣布無法按期進行本息兌付。嶺南轉債原定摘牌日爲 2024年8月15日,現因嶺南轉債到期無法兌付本息,暫不在深圳證券交易所摘牌。至此,首只國企轉債違約成爲現實。那么,嶺南轉債的違約是否打破了國資“剛兌”的信仰?本文將從嶺南股份的股權背景入手,分析嶺南轉債違約的原因及後市影響。

1.嶺南股份究竟是不是“真國資”?

嶺南股份因業績不佳尋求國資支持,2022年由民企變更爲國有混合所有制企業。在中山市國資入股之前,嶺南股份是廣東東莞的一家園林上市企業。受地產拖累及公共衛生事件影響,嶺南股份營業收入由2019年的80億元逐年下降至2022年的26億元,加之園林企業PPP模式的墊資和長回款期導致公司債務結構惡化,公司選擇尋求國資支持。2022年9月20日,嶺南股份公告引入華盈產業投資(實控人爲中山火炬高技術產業开發區管理委員會)作爲公司控股股東、注入國資基因,就此從民營企業轉爲國有混合所有制企業。

華盈產業投資直接持有嶺南股份5%股權,爲第二大股東。在引入國資前,嶺南股份控股股東、實際控制人尹洪衛的控股比例爲22.1%。2022年9月,尹洪衛以及股東尹志揚、秦國權分別向華盈產業投資轉讓8047萬股(約佔總股本的4.78%)、337萬股(約佔總股本的0.20%)、42萬股(約佔總股本的0.02%)股份,華盈產業投資將合計獲得公司8426萬股股份,約佔公司總股本的5.00%。尹洪衛將剩余17.32%股份所對應的表決權委托給華盈產業投資行使,公司控股股東變更爲華盈產業投資,實際控制人變更爲火炬區管委會。同月,公司公告稱還向華盈產業投資非公开發行4.17億股,此舉將會獲得約10億元流動資金,定增發行完成後,華盈產業投資合計持股5.01億股,持股比例將上升至23.84%,同時,合計持有表決權佔比37.72%。但受到再融資新規的影響,此定增一直未獲批。截止目前,中山華盈產業投資擁有嶺南股份5.02%的股權,並通過受讓尹洪衛17%的股權的表決權實現對公司的控制。

2.嶺南轉債違約是否會加劇轉債信用負反饋?

嶺南股份屬於國有混合所有制企業,與央國企有本質屬性區別。嶺南股份雖然目前實控人爲地方國資委,但並非是由國資直接管理、扶持成長的企業,國資控股比例僅爲5%。中山市火炬區國資注資嶺南股份主要是控制董事會、監事會,作爲中山市大型綜合性的投資與資產管理平台,爲公司進行背書和賦能,而經營管理仍以原來的團隊爲主。從股權結構看,嶺南股份屬於國有混合所有制企業,與央國企的企業屬性有本質不同,其違約行爲不能一概而論。

正股表現差強人意,負債結構惡化,市場對其兌付能力已有預期。園林企業PPP模式的墊資和長回款期導致公司債務結構持續惡化,2023年公司資產負債率超85%。2024年一季報披露公司現金余額僅爲0.8億元,而近5億的轉債將在8月份到期,市場對其轉債兌付能力持疑,股價和轉債價格反映明顯。在市場博弈過程中,嶺南股份股價持續走低,救市成本迅速增加,此時下修轉債價對正股的衝擊過大,轉債條款博弈基本失效,轉債剩余規模遠高於账面貨幣資金,市場對其兌付違約已有預期。

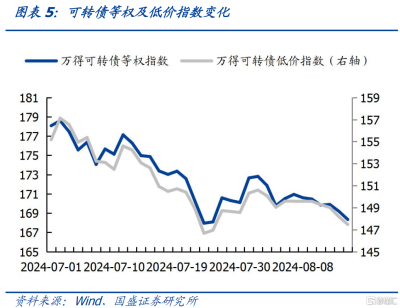

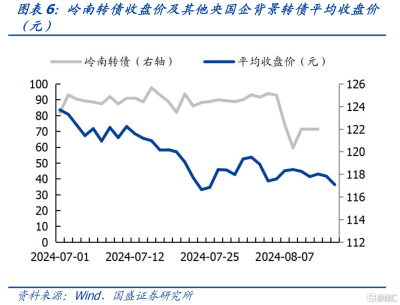

從數據來看,可轉債等權指數和可轉債低價指數近日走勢趨同,嶺南轉債違約落地並未對低價券產生較大衝擊。我們也篩選了實際控制人爲央國企背景且三年內未出現實控人變動的轉債,這些轉債的平均收盤價近日相對穩定,未出現大規模下跌的跡象。嶺南轉債的違約作爲國企轉債中的特例,並且在市場預期較爲充分的情況下,對轉債信用衝擊影響有限。

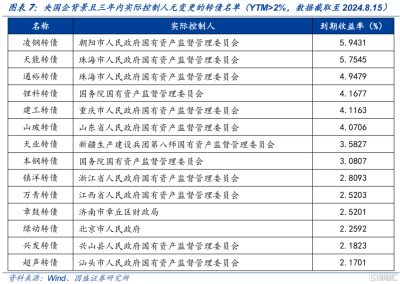

文末,我們篩選了實控人爲央國企且三年內實控人無變更的轉債標的,按照到期收益率排序,YTM在2%以上的轉債如下所示,供投資人參考。

風險提示

個券違約引發信用踩踏。個券違約容易對低資質轉債造成信用踩踏。

權益市場超預期調整。權益市場大幅調整會進一步壓縮轉債彈性,影響轉債配置價值。

債市超預期調整。利率走勢影響轉債配置價值。

注:本文節選自國盛證券研究所於2024年8月18日發布的研報《嶺南違約後,如何看待轉國企轉債風險?》;楊業偉 S0680520050001 、王素芳 S0680524060002

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:嶺南違約後,如何看待轉國企轉債風險?

地址:https://www.twnewsletter.com/article/47831.html