關於美聯儲降息對a股的意義兼論跨境資本流動

引子

在2024年8月的傑克遜霍爾年會上,鮑威爾發表了重要的講話,他宣布:

1、政策調整的時機已經到來;降息的時機和步伐將取決於數據、前景以及風險的平衡;

2、並不尋求或歡迎進一步的勞動力市場降溫;將盡一切努力支持強勁的勞動力市場,同時在實現價格穩定方面取得進一步進展;政策利率水平爲應對風險提供了“充足的空間”,包括勞動力市場出現進一步不利的疲軟。

這是極其鴿派的發言,標志着美國貨幣政策完成轉向,降息周期即將开始。

受此影響,美元指數大幅下挫,美元指數繼續貶值了0.82%。那么,這對中國的風險資產有什么影響呢??真實地降低國內的無風險利率。

在《關於無風險利率的本質及其對股票估值的壓制》一文中,我們討論過無風險利率的問題,這篇文章我們將進一步展开,並討論一下跨境資本流動的問題。

中國資產所對應的無風險利率

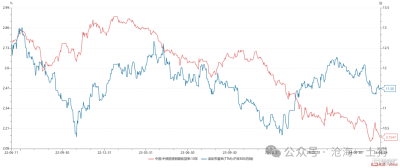

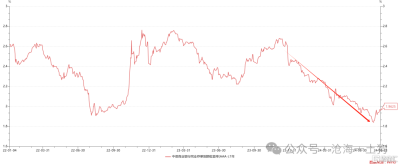

很多股票投資者會犯這樣一個錯誤:無風險利率選用十年國債利率。但是,在實際投資中,我們並未觀察到這樣的運動規律:十年國債利率下行,滬深300指數的估值上行。

如上圖所示,十年國債利率震蕩下行,但是,滬深300指數的動態pe圍繞11.5的中樞大幅波動。

那么,爲什么是11.5呢??我們可以跳出條條框框,做一下新的嘗試。

如果我們用美國的無風險利率——聯邦基金利率的5.5%,再加上3%的風險溢價,那么,滬深300指數的貼現率在8.5%,對應的pe在11.76 。這個值跟11.5的中樞十分接近了。

當然,這不是唯一的巧合。我們還可以利用這個無風險利率去算港股的估值。

由於港股是港幣計價(ps:等價於美元計價),爲了把它轉換成人民幣計價,我們需要再疊加一個掉期交易,然而,現在做多人民幣遠期需要支付掉期點,我們按照3%的成本計算。

於是港股的貼現率=無風險利率+風險溢價+掉期成本。代入數據計算,我們可以得到:港股的貼現率在11.5%,對應的pe在8.69 。

目前,恆生指數的動態pe在8.9 。

事實上,我們還可以換一個更有意思的視角來看這個估值。美國7月份cpi落地之後,“美聯儲傳聲筒”开始出來講,該數據爲9月份降息掃清了障礙。

由於港股的負債很幹淨,並沒有a股的贖回和清盤問題,所以,投資者們可以提前按照11.25%貼現,巧合的是,對應的pe在8.88,很吉利的一個數字。

這是另外一個巧合。

美國資產所對應的無風險利率

在國內資本市場有這樣一個段子,大意是:在國內要买30y國債,在國外要买納斯達克指數。

對比二者的走勢,我們能夠觀察到一種莫名的相關性。二者的背後到底有什么關聯機制呢??

既然美國定中國的無風險利率,那么,我們自然有一個猜想:中國定美國的無風險利率。

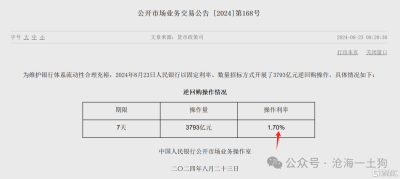

如上圖所示,我們的政策利率是1.7%,美國是發達國家,風險溢價按照2%來算,於是,標普500指數的貼現率是3.7%,對應的動態pe是27.02 。

如上圖所示,標普500指數現在的動態pe在27.2,這實在是太巧了。

全球資本流動假說

上面的幾個巧合給我們揭示了這樣一種线索:美聯儲給中國的風險資產降息,中國央行給美國的風險資產降息。

這與我們在教科書上所學的模型格格不入,那是一個封閉模型,它認爲,央行決定本國的無風險利率,國內風險資產的貼現率爲無風險利率加上風險溢價。

這是封閉模型,現實世界是一個开放模型。

種種跡象提示我們:一旦模型轉化爲开放模型,那么,定價的錨去了彼岸。

也就是說,一旦跨國資本流動成爲顯著因素,那么,國內的增量資金不來自於本國央行,來自於彼岸。

於是,a股的無風險利率是聯邦基金利率。

對稱的,美股的無風險利率是中國的一年存單利率。

這沒什么好奇怪的,傳統模型無非是假設國內風險資產的增量資金來自於國內央行,开放模型假設國內風險資產的增量資金來自於對岸的央行。

全球作爲一個整體

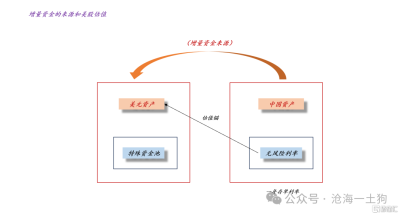

一直以來,我們都有一個錯誤的直覺:中國有300萬億的M2,這些貨幣會對國內資產價格形成強有力的支撐。

但是,一旦我們把整個全球視作一個整體,我們就不會這么想了。有誰規定中國的M2只能去支撐人民幣資產呢??這是一個微不可查但是足夠致命的錯誤。

如果這300萬億M2中的很大一部分體量,通過某種機制,去支持美國資產了,那么,所有擰巴的現象就好解釋了。

你潛意識裏認爲世界各部分是相對孤立的,但是,它們聯系極其緊密。

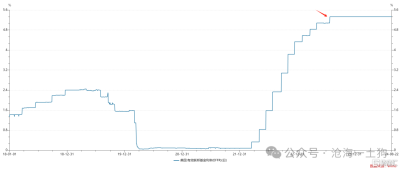

另外,很多人會對一個現象驚詫不已,爲什么十年國債利率如此之低,中國政府並未大量發行國債??難道是有什么更便宜的融資方式嗎??還真有。

當下最便宜的融資方式是,一面借美元的浮動利率貸款,一面換成人民幣來中國使用。

假設觀察期爲3年,平均貸款成本爲3%,在降息周期中,美元會大幅貶值,假設3年內貶值21%,那么,實際貸款成本是-4%。這個成本要比十年國債的2%要便宜很多。

因此,如果把中國當成封閉的經濟體,那么,2%的融資成本算是便宜的;相反,如果把中國視作开放的經濟體,我們要利用好人民幣升值所帶來的融資便利。

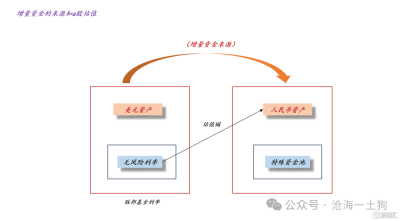

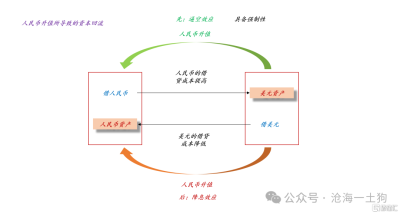

如上圖所示,人民幣升值會帶兩個效應,一、逼空效應,曾經借人民幣換美元的投資者遭遇了“抽貸”,其融資成本大幅上升,資本會回流;二、降息效應,借美元換成人民幣變得極其有吸引力,融資成本大幅降低,外部資本會流入。

因此,在資本全球化的今天,本國靜態的無風險利率往往並不是最關鍵的利率,真正關鍵的是匯率,我們需要判斷清楚美元周期的位置。

真假降息

一旦引入了跨境融資這個維度,那么,利率分析會變得極其復雜。我們需要同時考慮兩個利率,1、本土利率;2、跨境利率。

如上圖所示,跨境利率指的是借彼岸的貨幣到此岸使用的綜合成本,因此,跨境利率的高低強烈依賴於匯率,且會被匯率波動顯著放大。

此外,由於本土利率和跨境利率大體上是反向的,所以,考慮本土的綜合融資成本,我們需要評估跨境資本流動的大小。

如果跨境資本流動很大,那么,降低本土利率實際上是在“加息”,因爲跨境利率會升高;如果跨境資本流動很小,那么,降低本土利率才是“降息”。

事實上,市面上的分析一直缺乏國際視角,所以,才會搞不清楚“爲什么一年存單利率一直在下行,經濟遲遲沒有起色”。

大家天然地做了一個武斷的假設:跨境資本流動很小,跨境利率的影響是較小的。

結束語

在《爲什么匯率是最重要的貨幣政策變量??》一文中,我們講了這樣一個故事,

1、世界只有一種貨幣——美元;

2、其他的貨幣只是在美元之上套了一層皮膚;

因此,各國央行如何穿這件衣服變得極其重要,所以,我才講,匯率是最重要的貨幣政策變量。

這篇文章我們更進一步,這件衣服是穿給誰看的,爲什么那些觀衆如此重視這套衣服。背後的答案也比較普通:

1、匯率會影響跨境利率;

2、跨境利率的波動要遠遠高於本土利率的波動;

很多人總是在講,中美脫鉤,如何如何。說實話,我覺得這些觀點挺膚淺的。資本市場告訴我們,中美的合作越來越緊密,現在都已經到了交叉決定無風險利率的程度了。

當然,你可以認爲這都是巧合。

事實上,A股遠比我們想象中的要“洋氣”,增量資金是外資,定價錨在海外。但是,很多內資在信息繭房裏,要么盯着自己的分子,要么盯着自己那個“假分母”,視角被圈死在國內。

歇一歇,擡頭眺望一下彼岸。

ps:數據來自wind,圖片來自網絡

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:關於美聯儲降息對a股的意義兼論跨境資本流動

地址:https://www.twnewsletter.com/article/48396.html