長城證券:8月核心CPI同比繼續放緩

核心觀點

數據:

8月份CPI同比0.6%,前值0.5%;環比0.4%,前值0.5%;核心CPI同比0.3%,前值0.4%。PPI同比-1.8%,前值-0.8%;環比-0.7%,前值-0.2%。

要點:

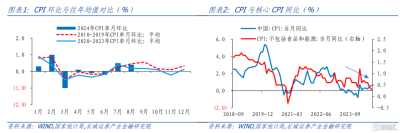

8月CPI環比上漲0.4%,2020-2023年和2010-2019年同期均值分別爲0.2%和0.5%。8月核心CPI同比0.3%,較7月繼續放緩0.1個百分點,今年春節後核心CPI同比讀數不斷下降,1-8月平均漲幅在0.6%,也暫未明顯超出去年全年平均0.7%的水平。

第一,8月物價的貢獻項主要來自食品,天氣影響鮮菜等漲價+生豬產能去化、豬價看漲預期偏強。我們認爲極端天氣對部分農產品價格的擾動可能在9月份後逐漸減弱,食品項目的漲價因素對CPI的支撐作用可能難以持續。第二,8月物價的拖累項來自非食品,部分國際大宗商品波動下行+國內市場需求不足。核心通脹中的國內需求項目如汽車、旅遊、居住等價格信號也相對疲軟,國內有效需求偏弱的影響可能較爲明顯和深遠。

PPI生產資料同比降幅擴大1.3個百分點至-2.0%。一則歐美制造業PMI階段性回調體現其相關行業生產、需求回補相對較弱,國際大宗商品價格出現下滑,帶動國內石油煤炭、有色等行業價格下降;二則國內黑色、化工、非金屬行業價格環比回落、同比轉弱,或指向建築板塊地產/基建景氣度不高。

總體而言,我們認爲國內物價偏弱的狀態並未扭轉,一是核心CPI同比不斷放緩值得關注;二是國際大宗商品價格波動下行,也會削弱國內PPI價格回升的動力。我們認爲提高通脹水平、達到通脹目標,更多仍需提高居民財富與收入增長預期、擡升消費需求。

向前看,9月份美聯儲降息較爲確定,對我國寬松貨幣政策的制約明顯緩解,中美貨幣周期共振的條件較爲成熟。盡管9月5日央行認爲“存貸款利率進一步下行面臨一定約束”,“法定存款准備金率還有一定的下降空間”,我們認爲後續若資產價格繼續回落、國內及國際景氣度持續不及預期,降息必要性仍然較大。

1

核心CPI同比繼續放緩

8月份CPI同比0.6%,漲幅較7月擴大0.1個百分點。環比看,8月CPI上漲0.4%,2020-2023年和2010-2019年同期均值分別爲0.2%和0.5%。剔除食品和能源價格,8月核心CPI同比0.3%,較7月繼續放緩0.1個百分點,今年春節後核心CPI同比讀數不斷下降,1-8月平均漲幅在0.6%,也暫未明顯超出去年全年平均0.7%的水平。

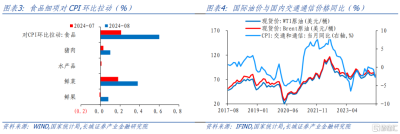

第一,8月物價的貢獻項主要來自食品,天氣影響鮮菜等漲價+生豬產能去化、豬價看漲預期偏強。國家統計局指出受夏季高溫及局地強降雨天氣等因素影響,鮮菜、鮮菌、鮮果和雞蛋價格分別上漲18.1%、9.8%、3.8%和3.3%,合計影響CPI環比上漲約0.49個百分點;豬肉價格上漲7.3%,影響CPI環比上漲約0.10個百分點。我們認爲極端天氣對部分農產品價格的擾動可能在9月份後逐漸減弱,食品項目的漲價因素對CPI的支撐作用可能難以持續。

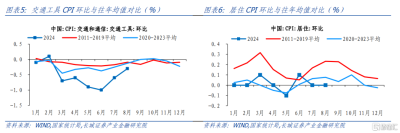

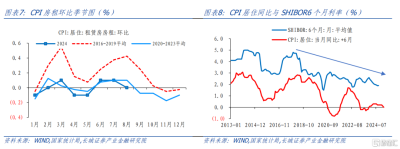

第二,8月物價的拖累項來自非食品,部分國際大宗商品波動下行+國內市場需求不足。近期國際油價波動下行(圖4),拖累國內交通工具用燃料價格環比下降2.9%。核心通脹中的國內需求項目如汽車、旅遊、居住等價格信號也相對疲軟。8月CPI中交通工具價格、旅遊和居住環比分別爲-0.3%、-0.7%和0%,均低於往年同期水平(圖5、圖6)。CPI居住中的租賃房房租價格環比漲0.0%,也低於2020-2023年以及2016-2019年的水平(圖7),或指向就業市場景氣水平略弱於疫情前。交通通信、居住佔消費支出權重分別在10%和20%以上,國內有效需求偏弱的影響可能較爲明顯和深遠。

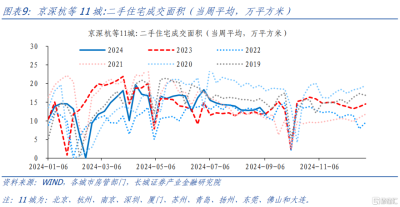

價格同比看,我們較爲關注CPI居住分項。8月份CPI居住同比漲幅進一步放緩至0%,CPI房租同比維持在-0.3%。目前二手房成交量的邊際改善已放緩(圖9),而新房成交面積企穩、房價跌幅放緩可能還需耐心。從這個角度看,重要資產價格跌勢未去,國內低利率環境也有必要維持。

2

PPI環比降幅擴大

8月份,PPI環比下降0.7%,降幅較上月擴大0.5個百分點,是去年7月以來單月環比降幅最大值;PPI同比降幅也重新擴大至-1.8%。國家統計局指出,主要是受市場需求不足及部分國際大宗商品價格下行等因素影響。

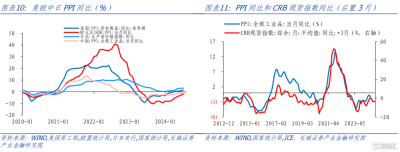

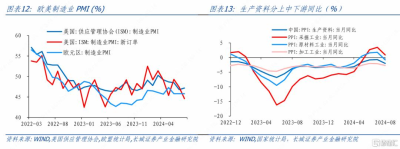

PPI生產資料同比降幅擴大1.3個百分點至-2.0%。一則歐美制造業PMI階段性回調體現其相關行業生產、需求回補相對較弱,國際大宗商品價格出現下滑(圖11、12),帶動國內石油煤炭、有色等行業價格下降;二則國內黑色、化工、非金屬行業價格環比回落、同比轉弱,或指向建築板塊地產/基建景氣度不高,這與8月建築業PMI讀數下降折射出相同的信號。分產業鏈看,上遊採掘工業價格同比漲、中下遊工業價格同比跌的分化狀態仍在延續,(圖13),這對於部分工業企業利潤與主動補庫動作的信號意義也有待加強(圖15)。

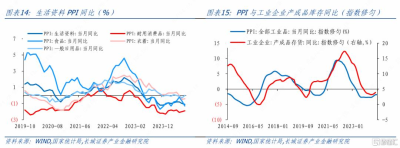

PPI生活資料同比降幅擴大0.1個百分點至-1.1%,其中食品PPI同比降幅擴大0.6個百分點至1.3%;耐用消費品同比也在-1.9%的較低水平,折射出居民部分耐用消費動力不足,對PPI下拉作用較強。

總體而言,我們認爲國內物價偏弱的狀態並未扭轉,一是核心CPI同比不斷放緩值得關注,交通、居住、文旅等有效需求可能均待提振,對耐用品、黑色、非金屬等行業PPI同比的拉動也需更長時間;二是國際大宗商品價格波動下行,也會削弱國內PPI價格回升的動力。我們認爲提高通脹水平、達到通脹目標,更多仍需提高居民財富與收入增長預期、擡升消費需求。

向前看,9月份美聯儲降息較爲確定,對我國寬松貨幣政策的制約明顯緩解,中美貨幣周期共振的條件較爲成熟。盡管9月5日央行認爲“存貸款利率進一步下行面臨一定約束”,“法定存款准備金率還有一定的下降空間”,我們認爲後續若資產價格繼續回落、國內及國際景氣度持續不及預期,降息必要性仍然較大。

風險提示

國內宏觀經濟政策不及預期;降息不及預期;財政政策不及預期;信用事件集中爆發;報告中對CPI、PPI預測值與實際值不一致的風險。

注:本文來自長城證券2024年9月9日發布的《核心CPI同比繼續放緩——8月通脹數據點評》;蔣飛 執業證書編號:S1070521080001、仝垚煒 執業證書編號:S1070524050002

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:長城證券:8月核心CPI同比繼續放緩

地址:https://www.twnewsletter.com/article/49756.html