GLP-1居安思危

如何消滅一個高景氣行業?

英科醫療作出最經典的示範,每次遇到手套價格上行拐點,條件反射都是埋頭瘋狂擴張產能,直到把自己和對手都幹趴。在一個寡頭市場上,本來可以維持低產量、高價格和壟斷利潤的合作格局,但是中國廠家深陷囚徒困境,面對擴產激勵無法自拔。

GLP-1多肽原料藥不會受到消費下行的影響,卻難逃產能過剩的宿命。

據海外及中國CDMO投產進度,以及原研藥企諾和諾德及禮來高峰產能投放時間,全球GLP-1多肽原料藥產能估計在2025H2或2026H1達到飽和,而資本市場相關概念的拐點更會提前到來。

既然大家都不裝了,那么誰的產能投放快,將最大程度分享GLP-1紅利。

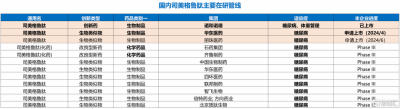

資料來源:醫藥魔方,華福研究所

資料來源:醫藥魔方,華福研究所

01

產能一過剩,上帝就發笑

肥胖乃萬惡之源。

據中國疾病預防控制中心數據,BMI每增加5個數值,會增加9%男性直腸癌、56%膽道癌的發生概率。體重每增加5公斤,女性乳腺癌風險會增加11%,腰臀圍比值每增加0.1,子宮內膜癌的發生風險會增加21%。

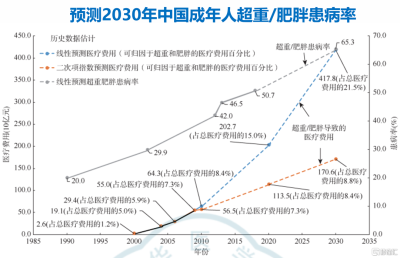

據華福證券,目前我國接近50%成人爲超重或肥胖,按照我國超重和肥胖的BMI分類標准,成人中超重人群佔比34.8%,肥胖人群佔比14.1%。據醫學新觀點數據,預計到2030年成人超重&肥胖率達到65.3%。

全球及國產藥王從GLP-1藥物中產生已經沒有懸念。

長鏈多肽藥物的規模化大生產技術壁壘極高,目前行業內絕大多數廠家僅能達到單批量克級、百克級的水平,優質產能供不應求,主要因合成過程中潛在雜質種類繁多,提純要求高,過程控制要求高,純化收率低,難以穩定大批量生產。

資料來源:諾唯贊藥物研發,中華糖尿病雜志,葉小珍, 邵加慶. 《司美格魯肽的臨牀應用研究進展》,X-MOL,德蓋化工網,Chemical communications, Kousuke Tsuchiya,《Chemoenzymatic synthesis of polypeptides containing the unnatural amino acid 2-aminoisobutyric acid》,華福研究所

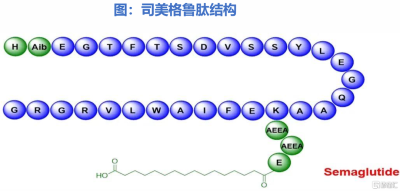

司美格魯肽合成方法包括純化學合成法+半發酵法。通過酵母或大腸杆菌進行發酵合成司美的主肽鏈,純化後,進行化學修飾,延長半衰期,在前一代GLP-1分子的基礎上進行3大改造:第26位引入長鏈脂肪酸,賴氨酸上增加18個長度的長鏈脂肪酸,增加與血清白蛋白結合,降低腎髒濾過清除;第8位由丙氨酸取代爲α-氨基異丁酸(非天然氨基酸),改變二肽基肽酶Ⅳ的剪切位點,使半胱氨酸對二肽基肽酶Ⅳ的降解具有抵抗力;第34位從賴氨酸取代爲精氨酸,通過限制分子中剩余賴氨酸的酰化選擇來提高半胱氨酸的穩定性。

優點是突破產能瓶頸,更適合大規模連續生產,通過優化生物發酵過程和利用微生物高效的生物合成能力,能夠進一步降低生產成本。

資料來源:Drug Des Devel Ther. Lijing Wang,《Designing a Dual GLP-1R/GIPR Agonist from Tirzepatide: Comparing Residues Between Tirzepatide, GLP-1, and GIP》,X技術,國知局,華福研究所

替爾泊肽結構設計基於GLP-1、GIP及艾塞那肽的部分結構、以及增加的特有氨基酸(其中Aib是非天然氨基酸),合成工藝更爲復雜,主要選擇固液混合。

固相:首先用固相合成法合成片段1-14,15-21,22-29,30-39四個片段。

液相:將片段30-39與22-29以液相的形式對接,合成片段22-39。片段22-39與15-21以液相的形式對接,合成片段15-39。最後與片段1-14以液相的形式對接合成完成替爾泊肽粗品。

多肽產能本來可以形成寡頭格局,供應小於需求,定價大於邊際成本,賺取壟斷利潤,但這是不可持續的。

回顧英科醫療“死道友不死貧道,然後一起卷死”的前車之鑑,會發現產能過剩沒有新鮮事。

全球一次性手套生產主要集中在東南亞和中國,2019年馬來西亞頭部廠商頂級手套、賀特佳與高產柅品產能合計超過1350億只,而同期國內頭部廠商英科醫療、藍帆醫療與中紅醫療產能合計470億只。

疫情爆發後,手套需求和價格於2021Q1達到峰值水平,以一次性丁腈手套爲例,其價格曾增至之前的4-5倍。馬來西亞廠商以爲自己很努力了,但面對中國廠商的擴產速度,還是原地傻掉。2021年馬來西亞頭部廠商頂級手套、賀特佳與高產柅品產能合計1775億只,相比2019年增長31%,而國內頭部廠商英科醫療、藍帆醫療與中紅醫療產能合計 1475億只,相比2019年增長214%。

後續產能過剩的悲劇都有目共睹,2023年一次性手套單價甚至低於疫情前水平。

馬來西亞廠商繼續努力,不過這一次是減產,使得手套平均售價重新回升。但英科醫療永遠熱淚盈眶,依然滿產擴產,2024H1產能利用率達100%,2024Q4安慶工廠預計新增年化產能80億只,海外越南產能建設穩步推進。

在供需再度失衡的時刻,美國決定對中國醫用手套的關稅從2025年起提高到25%,到2026年升至100%,不排除是馬來西亞財團遊說的結果,這將鞏固馬來西亞手套行業的市場領導地位,並緩解早先來自中國生產商激烈競爭的擔憂。

預測2030年中國成年人(≥18歲)超重/肥胖患病率和超重/肥胖導致的醫療費用 資料來源:中華流行病學雜志,王友友,中國居民肥胖防治專家共識,醫學新觀點,澎湃新聞:《Diabetes Obesity and Metabolism》,KangChen MD, Prevalence of obesity and associated complications in China: A cross-pal, real-world study in 15.8 million adults,國家統計局,中國疾病預防控制中心,華福研究所

02

多肽先富,帶動小核酸後富

多肽產能是全球卷,激進的不僅是中國CDMO。

GLP-1超級大單品司美格魯肽及替爾泊肽產生大部分多肽原料藥需求。據中金公司測算,2030年司美格魯肽及替爾泊肽注射劑原料藥需求將達50噸量級,口服制劑生物利用度低,原料藥消耗量高,2030年對應需求超過100噸。

只爭朝夕,不用等到2030年。

司美格魯肽及替爾泊肽目前仍在短缺藥品目錄內,但供應正邊際改善。2024年8月6日,FDA短缺藥品名單顯示,諾和諾德司美格魯肽Ozempic(糖尿病)全部規格,以及Wegovy(減重,除初始劑量0.25mg規格)均變更爲“Available 可供”狀態,但仍處於短缺藥品目錄內。2024年8月2日,FDA最新短缺藥品目錄中,替爾泊肽Mounjaro和Zepbound全部規格均爲“Available 可供”,顯示產能進一步緩解,但目前仍處於FDA短缺藥品目錄內。

國內多肽產能預計從今年底到2025年密集投放。

藥明康德2024年1月多肽固相合成反應釜總體積增加至32000L,預計2024年底達到41000L,2025年達到100000L;凱萊英2024H1多肽固相合成總產能達14250L,未來將根據重點項目的推進和商業化預期來匹配新增產能計劃;諾泰生物新建601多肽車間提前完成封頂,預計2024年底完成安裝調試,實現多肽產能5噸/年,新建602多肽車間預計2025年上半年完成建設、安裝及調試,屆時將再釋放多肽產能5噸/年;聖諾生物年產能395千克多肽原料藥生產线項目預計2024年底進入試生產階段,多肽創新藥CDMO、原料藥產業化項目預計2025年投產,年產能將提升至850千克;奧銳特年產300公斤司美格魯肽原料藥生產线(發酵),設備安裝已完成,正進行調試;翰宇藥業也是全球少數具有規模化多肽原料藥的企業之一,正圍繞多肽減重降糖管线產品如司美格魯肽、替爾泊肽擴大產能。

司美格魯肽原研藥專利將於2026年在中國到期,國內10家以上藥企布局生物類似藥或改良型新藥,有提前備貨需求,商業化訂單已經开始起量,這意味着部分需求已經提前釋放。

中國生產商最大競爭對手瑞士多肽CDMO也在大擴產能。

瑞士企業Polypeptide、Bachem、Corden Pharma均爲禮來委外CDMO。Bachem和PolyPeptide 2023年多肽業務貢獻收入各爲4.31億美元和3.13億美元,新產能均於2024H2开始釋放,其中,Bachem計劃2026年收入達到9億美元左右。Corden Pharma今年7月宣布未來3年將投資9億歐元用於擴大多肽產能,位於美國科羅拉多的工廠主要用於滿足日益增加的GLP-1類多肽產能需求,長期的生產服務合同將達到30億歐元,且有進一步提高的潛力。

原研藥企諾和諾德及禮來高峰產能投放時間爲2026-2027年,意味着上遊供應商的紅利期基本終結。

禮來自2020年以來,計劃投入超過200億美元在美國、愛爾蘭和德國自建和收購工廠,其中,2024年5月,禮來宣布其150年歷史上最大的產能投資,追加53億美元擴大在美國印第安納州黎巴嫩的產能,用於生產替爾泊肽API。諾和諾德以自建發酵多肽生產基地爲主,但也計劃未來3年每年投入60億美元用於擴大原料藥產能,預計2027年完工,包括但不限於GLP-1藥物所需API的擴產。

當產能飽和後會發生什么?

遠期供給增加後原料藥價格將下降,這是常識。多肽市場可能恰如當前股市,在BETA行情結束後,轉爲結構性行情。多肽CDMO具有顯著規模效應,小型CDMO生如夏花,在耀眼的瞬間盡情綻放吧,這可是艱難生存中少有的閃亮時光。具備差異化規模化生產能力及成本控制能力的頭部CDMO(藥明康德、凱萊英),已經初步驗證穿越周期的能力,在價格下行時期會有更平滑的業績,以量換價利潤空間仍然可觀。

還有一種景氣度接力的可能。從瑞士CDMO到國內CDMO,多肽、寡核苷酸幾乎都共用一個生產工廠。盡管分子結構存在差異,多肽和寡核苷酸藥物在合成制備、藥理學和藥物研發方面有許多相似之處,需要解決共性問題,如藥物穩定性、分離純化、生產工藝和遞送方式的技術難題。

多肽CDMO的先富,可以帶動小核酸CDMO的後富,而小核酸的景氣度剛剛萌芽,還長遠得很。藥明康德、凱萊英、諾泰生物、奧銳特均在推進多肽產能的同時,前瞻性布局寡核苷酸業務。

創新藥產業鏈是一個持續演化的开放系統,不斷打开新的可能性,展开新的冒險和奇跡。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:GLP-1居安思危

地址:https://www.twnewsletter.com/article/52946.html