貨幣化安置如何實現房地產“止跌回穩”?

核心觀點

事件:國新辦於10月17日舉行新聞發布會,住建部、財政部、自然資源部、人民銀行、國家金監總局等5部門介紹促進房地產市場平穩健康發展有關情況。

一、怎么看土儲專項債?

化債加碼疊加央行配合下,地方政府盤活存量闲置土地有望加速。考慮到,一方面,地方政府隱性債務置換年內有望加碼,通過節省利息支出、降低地方安排自有財力清零隱債的負擔、新增融資平台舉債投資實體產業的空間等路徑,地方財政能夠騰出更多資金盤活存量土儲。另一方面,土儲貸款未來有望重啓,在央行可能出台的專項再貸款支持下,金融機構爲地方土儲專項債提供配套資金的能力有所提高。因此,綜合財政、金融等各類資金,地方政府盤活存量闲置土地有望持續加速。

在土儲專項債發行期限、償債資金來源等約束下,收購存量土儲如何定價或將顯著影響政策效果。考慮到2017年《地方政府土地儲備專項債券管理辦法(試行)》曾要求土地儲備專項債券期限應當與土地儲備項目期限相適應,原則上不超過5年;不得通過其他項目對應的土地出讓收入償還到期債券本金。因此,爲准確評估政策落地效果,未來仍需高度關注地方政府收儲存量土地的定價細節。

二、貨幣化安置如何實現房地產“止跌回穩”?

1、上輪棚改貨幣化怎樣實現“止跌回穩”?

(1)政策脈絡:棚戶區改造始於2005年遼寧省試點,2008年开始全國鋪开,2013年开始加速,2014年成立國开行住宅金融事業部,2015年开始大力推進貨幣化安置。《國務院關於加快棚戶區改造工作的意見》(國發〔2013〕25號)提出“2013年至2017年改造各類棚戶區1000萬戶”。2014年成立國开行住宅金融事業部,加強了金融支持力度,《國務院辦公廳關於進一步加強棚戶區改造工作的通知 》(國辦發〔2014〕36號)提出“國家开發銀行成立住宅金融事業部,重點支持棚戶區改造及城市基礎設施等相關工程建設”。2015年棚改再次提速,並开始積極推動貨幣化安置,6月印發《國務院關於進一步做好城鎮棚戶區和城鄉危房改造及配套基礎設施建設有關工作的意見》(國發〔2015〕37號)提出“2015-2017年,改造包括城市危房、城中村在內的各類棚戶區住房1800萬套(其中2015年580萬套),農村危房1060萬戶(其中2015年432萬戶)”,同時要求“積極推進棚改貨幣化安置”(參考此前報告《保障房與“新房改”:住房保障模式的變遷》)。

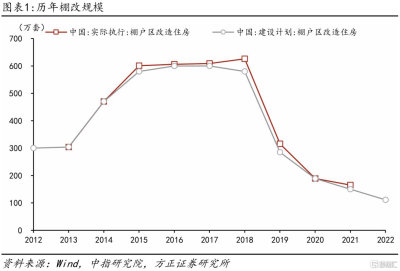

(2)建設規模:棚戶區改造從2013-2015年大幅提速,接近翻倍,並在15-18年維持在年均600萬套左右的歷史高位。2019年以來,棚改逐步退潮,據中指數據2022年全國棚改計劃开工爲111萬套,僅爲高峰期的六分之一左右(18.5%)。匯總來看,2013-2021年一共3900萬套左右,其中十三五(2016-2020年)約2400萬套。

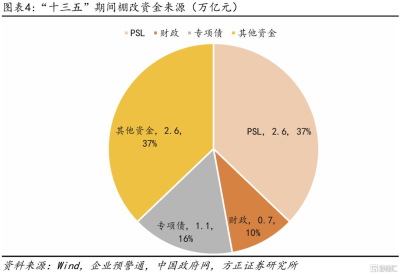

(3)總投資與資金構成:“十三五”(2016-2020年)棚改總投資約7萬億,其中PSL 約2.6萬億,佔比37.1%;財政資金0.7萬億,佔比10%;專項債1.1萬億,佔比15.7%;其他資金(商業銀行貸款、PPP等)2.6萬億。

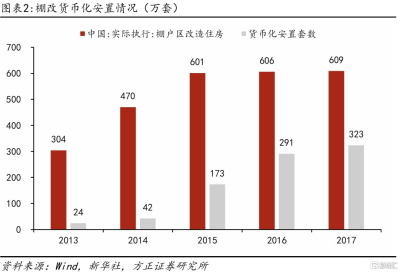

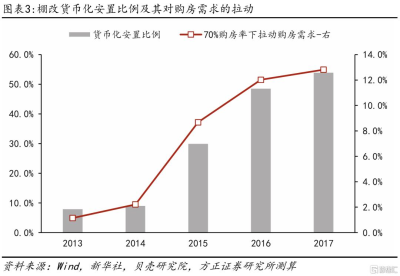

(4)貨幣化安置規模:棚改前期,貨幣化安置比例較低,在10%以下;直到2015年开始提速,提高至30%左右;2016-2017年進一步提高至50%上下,此後沒有再公布。按照這一比例推算,2015年貨幣化安置達到了173萬套,2016-2017年在300萬套左右。如果2018-2020年分別爲50%/30%/10%的比例,那么十三五期間貨幣化安置總數在1000萬套左右。

(5)拉動多少房地產銷售?假設棚改貨幣化安置中,有70%-90%會選擇購买新房或二手房。如2017年609萬套棚改、323萬套貨幣化安置,對應拉動商品房銷售226-291萬套左右。當年商品住宅銷售爲1336萬套、二手房430萬套,貨幣化安置拉動12.8%-16.5%左右的銷售(新房+二手房)。

2、本輪貨幣化安置如何實現“止跌回穩”?

本輪貨幣化安置能拉動多少住房銷售?本次增加100萬套城中村和危房改造,並未透露貨幣化安置比例,假設達到上輪高點比例50%,對應50萬套貨幣化安置。按照70%-90%的購房率,對應35-45萬套購买力,2023年商品房銷售大約1161萬套(新房+二手房),可拉動3%-3.9%的銷售。

潛在空間有多大?發布會指出“只要前期工作做得好,我們還可以在100萬套基礎上繼續加大支持力度”。按照發布會披露,全國35個大城市,需要改造的城中村就有170萬套;全國需要改造的危舊房有50萬套。假設293個地級市,其他城市需要改造的城中村住房是35個大城市的20%-50%,即對應1.0-2.4萬套/城市,那么其他城市大約有251-627萬套的需求,全國總需求(加上危房)約471-847萬套。假設貨幣化安置比例50%、按照70%-90%的購房率,可以拉動全國住房銷售165-381萬套(新房+二手房)。如果後續進一步有政策加碼,預計將助推實現房地產市場“止跌回穩”。

三、怎么看本次房地產政策對股債市場的影響?

權益:後續來看,近期發布的政策預期,定調相對樂觀,從限購完全轉向重啓貨幣化是政策的基調逐步變化的過程,在應對美國大選、降息還未完全落定之前,政策需要留有空間。本輪政策轉向已經开始,當前大概率不是本輪財政刺激的終點,但政策節奏或許不會集中式而是漸進式的釋放積極信號。綜合來看,在長期政策轉向預期改變前,市場整體情緒有托底、但上行動力可能被三季報業績、經濟數據修復程度拖累,指數可能震蕩,風格方面,在估值中樞全面修復之後,震蕩期可能仍然更偏向有資金支持、業績頭部集中的大盤股,如300/50。

債券:回顧上一輪“棚改貨幣化”過程,我們不難發現,能夠讓債券市場進入熊市的因素是2016年至2018年的“去槓杆”強監管和2016年走出通縮陰影的“再通脹”,而在推行“棚改貨幣化”過程中,貨幣政策與財政政策、地產政策之間的搭配將會更好協調,以保持債券和貸款等融資利率穩定,預計債券利率短期仍將保持震蕩,後續密切關注房價和房地產銷售是否持續好轉。

展望四季度,在主要政策利率、MLF和“降准”已經落地之後,預計10月底之前,調降LPR報價、存量房貸利率和存款利率同步下調等前期安排的政策也將陸續生效,貨幣政策維持寬松基調,根據安排年底之前或仍有一次“降准”,流動性供給保持充裕,預計從廣譜利率中樞下移和利率之間的“比價效應”來看,債券收益率趨勢上行風險較小,長端利率在震蕩中把握逢高點配置的機會,預計10年利率和20年利率的關鍵阻力位分別是2.20%和2.40%,預計收益率曲线仍將延續陡峭化。

風險提示:(1)政策落地節奏可能影響效果;(2)微觀主體積極性影響政策落地;(3)部分測算爲按照區間估算,可能存在一定誤差,僅供參考。

來自外發報告《貨幣化安置如何實現房地產“止跌回穩”?——10月17日國新辦發布會點評》,分析師:

蘆哲 S1220523120001 王洋 S1220523120003 潘京 S1220523120004 佔爍 S1220524070006

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:貨幣化安置如何實現房地產“止跌回穩”?

地址:https://www.twnewsletter.com/article/53310.html