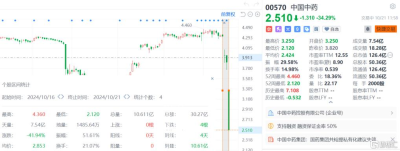

私有化失敗帶崩股價!中國中藥暴跌超34%

10月21日,因私有化失敗,港股中國中藥早盤一度暴跌44.5%至2.12港元,股價創2013年3月以來新低。

截止發稿,該股跌幅有所收窄,不過仍跌超34%。

目前,中國中藥已連續4個交易日下跌,累計跌超41%。

私有化計劃告吹

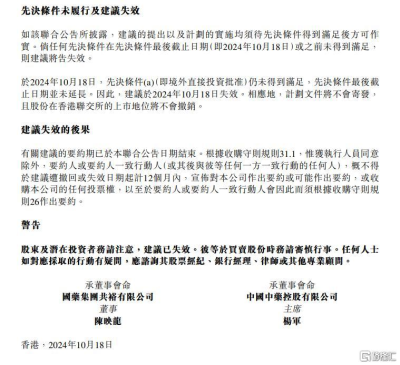

上周五晚,該公司發布公告稱,因境外直接投資未獲批准,私有化的計劃失敗。

根據公告,國藥集團共裕有限公司提出的每股4.6港元的私有化建議未能滿足先決條件,因此建議於10月18日失效,股份在聯交所的上市地位將不會撤銷。

而私有化的先決條件之一是境外直接投資批准,但截至2024年10月18日,這一條件仍未得到滿足,且先決條件的最後截止日期並未延長。

今年2月21日,中國中藥曾發布公告稱,控股股東國藥集團擬以每股4.6港元的價格將公司私有化,相對於停牌前的收市價3.43港元,溢價約34.11%。該交易若成功,中國中藥將從港股市場退市。按照國藥集團的相關持股比例計算,總代價約爲154.5億港元。

中國中藥私有化的原因主要在於兩點:一是公司股份的交易流動性較低;二是公司股份的交易價格長期處於較低水平,且交易量有限,這導致其融資能力受限。

此前,中國中藥表示,這制約了公司從資本市場融資的能力,導致難以利用股權融資爲公司業務發展提供可用資金來源,支持公司的發展战略。另外,如果成功實現私有化,將有利於精簡公司的治理、企業和股權結構,優化組織布局。

而這次私有化失敗後,意味着該公司可能需要重新審視和調整其經營战略。

上半年成績不佳

公开資料顯示,中國中藥公司,全稱中國中藥控股有限公司,成立於1955年,是國藥集團中藥產業板塊的核心平台,在中藥行業具有較高的地位和影響力。主要業務涵蓋中藥材種採、中藥飲片、配方顆粒、中成藥、中醫藥大健康等相關領域。

從業績表現來看,該公司上半年成績不佳。截至2024年6月30日,中國中藥公司上半年的營業額爲人民幣83.85億元,同比減少9.9%。股權持有人應佔溢利爲2.11億元人民幣,同比減少63.5%。毛利約爲人民幣40.61億元,較去年同期約人民幣47.58億元下降14.6%。毛利率爲48.4%,較去年同期的51.1%下降2.7個百分點。

這一方面是由於醫藥集中採購工作的推進,使得集採後產品銷售價格下降,壓縮了利潤空間。另一方面,中藥材價格近年來持續上漲,對成本端造成了較大壓力。

後者也是衆多中藥企業普遍面臨的問題。此前,多家藥企在半年報中提到中藥材價格上漲對企業淨利潤造成影響。

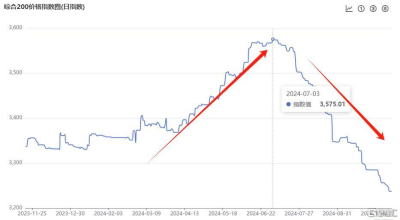

從年初到7月,中藥材價格經歷了顯著的上漲。中藥材天地網監控的中藥材價格綜合200指數從年初的3336.9點一路上漲到年內高點3575.01。

然而,從第三季度开始,中藥材價格出現持續回落。到昨日,該指數已降至3237.24點,較去年同期下降8.04%。

業內人士分析,中藥材價格一定程度上有助於緩解企業成本壓力,帶來利潤增長,但要使下半年業績得到提振,還要看需求是否增長。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:私有化失敗帶崩股價!中國中藥暴跌超34%

地址:https://www.twnewsletter.com/article/53615.html