豪募35億!蘋果、華爲均爲客戶,國貨航衝擊主板上市

航空物流在國際貿易中扮演着重要角色,尤其是對於貴重物品、鮮活貨物和精密儀器的運輸,空運具備迅捷、安全、方便等優勢,大大縮短了交貨期,滿足了客戶對時間和效率的高要求。

亞太市場是全球最大的航空貨運市場,我國是貨物進出口大國,對航空運輸服務的需求旺盛。民航局數據顯示,2020年在我國各種交通方式完成的進出口貿易總量中,航空運送貨物價值佔比達18.3%。

如今,航空貨運領域又有公司要IPO上市了。

格隆匯獲悉,近期,中國國際貨運航空股份有限公司(以下簡稱“國貨航”)遞交了首次公开發行股票並在主板上市招股說明書注冊稿,擬衝刺深主板上市,保薦人爲中信證券。

國貨航有限(公司前身)成立於2003年,當時國航公司、中信泰富、首都機場集團共同籤署《中國國際貨運航空有限公司合資經營合同》及補充合同,約定共同投資設立國貨航有限,注冊資本爲22億元。2022年國貨航有限整體變更爲股份有限公司,也就是如今的國貨航。

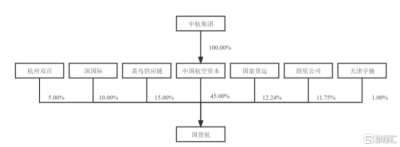

國貨航專注於中國跨境市場,服務於從生產商到終端客戶的全物流鏈產品服務體系。截至招股說明書籤署日,中國航空資本直接持有國貨航45%股權,而中航集團持有中國航空資本100%股權,所以公司實際控制人爲中航集團。

同時,國泰貨運、菜鳥供應鏈、朗星公司、深國際、杭州雙百等均爲公司股東。

公司發行前股權結構圖,圖片來源:招股書

本次申請上市,國貨航擬募集資金35億元,用於飛機引進及備用發動機購置、綜合物流能力提升建設、信息化與數字化建設。

盡管當前的募資金額相較於此前招股書申報稿中超65億元的募資額大幅下降,但在今年A股新上市公司中依然算很高了,畢竟2024年前三季度A股新股首發募資額最高的永興股份也才24.3億元。

01

爲國內主要航空物流服務提供商之一

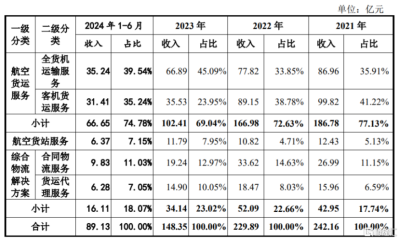

國貨航的主營業務可分爲航空貨運服務、航空貨站服務、綜合物流解決方案三大板塊。其中,2021年至2024年上半年,航空貨運服務的營收佔比在70%左右,佔比較大。

公司的航空貨運服務可分爲全貨機運輸、客機貨運。國貨航不僅擁有自己的全貨機,同時還利用國航股份及其下屬控股子公司的客機航班,在承運旅客行李後的空余客機貨運艙位向下遊客戶提供貨運服務。

公司主營業務各板塊收入及佔比情況,圖片來源:招股書

航空貨運服務爲向下遊客戶提供“港到港”的航空運輸服務。依托全貨機及國航股份客機運力資源,國貨航將航线網絡拓展到包括法蘭克福、阿姆斯特丹、紐約、芝加哥、洛杉磯、東京、大阪、曼谷等全球六大洲的國家和地區。

國貨航擁有北京、成都、重慶、天津和杭州五地6大貨站資源,爲國際國內航空公司提供航空貨郵倉儲、庫區操作、站坪保障、文件處理和信息交互等貨運地面處理服務。公司還通過下屬全資子公司民航快遞向客戶提供綜合物流解決方案。

公司客戶包括中航集團、蘋果公司、菜鳥供應鏈、華爲公司、中國郵政速遞、DGF等。

國貨航所處的航空物流行業爲充分競爭行業,各大航空物流企業在航權時刻、運力資源、網絡布局、貨源等方面展开競爭。

目前,我國航空物流行業市場中,不僅有以FedEx、UPS、DHL等爲代表的全球龍頭跨國企業,以及以順豐控股、中國郵政速遞等爲代表的國內企業,還包括東航物流、南航物流、國貨航、卡塔爾貨運、阿聯酋航空、盧森堡貨運等爲代表的航空物流企業。

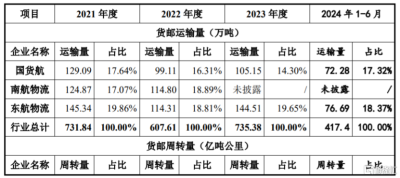

我國航空物流市場的主要參與者包括國貨航、東航物流、南航物流。經過過年發展,國貨航的貨郵運輸量、貨郵周轉量在國內航空物流企業中具備優勢。

三家公司主要生產經營指標對比,圖片來源:招股書

盡管國貨航已成爲國內主要的航空物流服務提供商之一,但未來隨着行業發展格局的不斷變化,如果公司不能緊跟行業發展趨勢、提升服務質量水平,可能存在經營業績和市場競爭力下滑的風險。

02

主營業務毛利率逐年下滑

航空物流業的發展有力保障了我國工業配件、高科技產品、商務快件等國際運輸,對我國產業國際化發展驅動作用不斷增強。

據世界銀行數據,2020年我國航空貨運總體規模佔全球比重爲10.7%,排名世界第二,僅次於美國(19.2%),但我國航空貨運量僅爲美國的47%,未來仍有較大發展潛力。

據海關總署統計數據,2023年我國貨物貿易進出口總值5.94 萬億美元,同比下滑 5.03%,較2019年同期水平增長29.68%,盡管有所波動,但整體上仍保持較高水平。

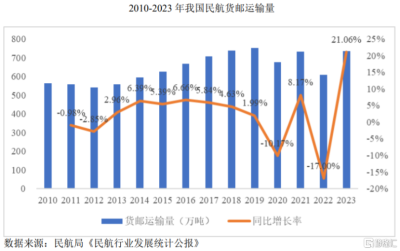

圖片來源:招股書近幾年,我國民航貨郵運輸量也存在波動,2020年及2022年均同比下滑,但整體仍保持增長。2010年至2023年,我國民航貨郵運輸量從563萬噸增長至735.38萬噸,年復合增長率爲2.08%。

圖片來源:招股書

2020年以來,受益於國內制造業率先恢復,如手機、筆記本電腦、疫苗、醫藥物資等對運輸安全、時效、穩定性有嚴格要求的高附加值貨物爲航空物流行業帶來了較大的需求,公司抓住時機拓展業務,2020年和2021年的業績大幅增長。但未來隨着全球供應鏈重建、全球經濟增長放緩,以及來源於航運或陸運領域的競爭加劇,公司的下遊市場需求可能減少。

在我國民航貨郵運輸量波動的背景下,國貨航的業績也曾持續下滑。

2021年、2022年、2023年,國貨航分別實現營業收入約243.05億元、230.76億元、149.19億元,分別實現淨利潤約43.45億元、31.11億元、11.55億元。

2021年至2022年期間,在供需關系暫時性失衡之下,航空貨運市場強勁增長,運價大幅上漲,對整個行業都是利好;但2023年以來航空貨運市場逐步恢復常態化運營,國貨航的業績大幅下降,遠不及行業運行的景氣高點。

2024年上半年,國貨航的營業收入、歸母淨利潤分別同比增加48.15%、40.80%。公司預計2024年營業收入約204.23億元,同比增加36.89%;預測歸母淨利潤約14.59億元,預計同比增加26.47%。

公司稱其業績好轉主要系隨着航空貨運行業逐步恢復常態化運行以及全球供應鏈體系的逐步穩定,疊加跨境電商對航空貨運的旺盛需求,航空貨運運價及貨郵周轉量也從2023年年初的行業低點逐步回升導致。

值得注意的是,公司在上市前有多次分紅。招股書顯示,2020年至2022年,國貨航的三次現金分紅金額分別約13.69億元、20.51億元、4.5億元,三年累計分紅超38億元。

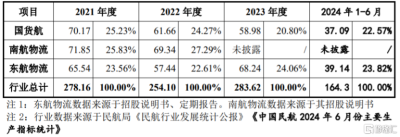

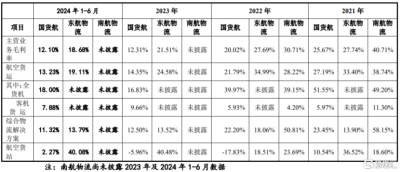

2021年至2024年上半年,國貨航的主營業務毛利率分別爲25.67%、20.02%、12.31%以及 12.10%,整體呈下滑趨勢,且低於東航物流及南航物流。

公司與同行業可比公司的主營業務毛利率以及各細分業務的毛利率對比,圖片來源:招股書

2022年受國際經濟增長整體放緩、外貿需求有所減弱,導致航空運價回落,再加上受國際原油市場波動的影響,航油費增加,導致當年主營業務毛利率下降。

2023年毛利率大幅下降,主要由於航空貨運市場逐步回歸常態化運營,行業內供需關系逐步平衡,航空貨運價格同比下降較大,同時航空煤油、人工、折舊、起降費等隨着生產規模的變化、運力投入和航线結構變動等影響同比增加。

國貨航是以航空運輸服務爲核心的綜合物流服務商,航油成本是其最爲重要的變動成本,而航油採購價格與國際油價的波動密切相關,未來如果航油價格大幅上升,將直接影響到公司的經營業績。

03

尾聲

作爲國內主要的航空物流服務提供商之一,國貨航在我國航空物流市場佔據着重要地位,但其業務受到我國民航貨郵運輸量、國際油價等因素影響,公司近幾年業績存在較大波動,同時主營業務毛利率的下滑趨勢也不容忽視。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:豪募35億!蘋果、華爲均爲客戶,國貨航衝擊主板上市

地址:https://www.twnewsletter.com/article/53621.html