紅海危機持續推高運價,馬士基半年內四度上調利潤指引,盤中股價跳漲7%

由中東地緣政治局勢引爆的紅海危機持續,全球航運巨頭馬士基航運公司的業績也水漲船高。

當地時間周一,馬士基在不到六個月的時間內第四次上調了全年業績預期,原因是紅海襲擊造成的供應鏈中斷導致需求增加和運費上漲。

此外,該公司還預計今年全球集裝箱需求增長率將達到6%。

上述數據公布後,馬士基隔夜美股早盤漲幅迅速擴大並刷新日高,短短五分鐘左右,日內漲幅從不足0.7%拉升至約7%,後漲幅迅速收窄,最終收漲約3.3%。

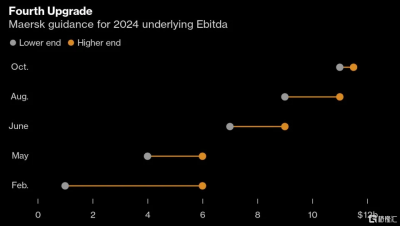

上調全年利潤指引高達22%

馬士基公布了2024年第三季度初步業績、更新了2024年全年的業績指引,並表示將於10月31日公布三季度的全部業績中期報告。

從主要財務數據來看:

馬士基三季度營業收入同比增長約30.6%達158億美元,分析師預期147.5億美元。

三季度基礎息稅折舊攤銷前利潤(EBITDA)同比增長152.6%爲48億美元,分析師預期36.3億美元。

三季度基礎息稅前利潤(EBIT)爲33億美元,分析師預期22.9億美元,這一數字是去年同期5.38億美元的六倍多。

業績指引方面:

馬士基預計今年EBITDA(基礎息稅折舊攤銷前利潤)爲110億至115億美元,而此前的預測爲90億至110億美元,指引區間低端較前次指引上調22.2%,指引區間高端較前次上調4.5%。這一預期也遠高於市場分析師平均預期的101.4億美元。

2024年基礎EBIT預計爲52億至57億美元,公司前次預計30億至50億美元。

2024年自由現金流至少30億美元,公司前次預計至少20億美元。

值得注意的是,此前馬士基已於今年5月、6月和 8月三次上調了2024年全年的利潤預測。

此次業績指引再度上調凸顯了,全球最繁忙航運要道紅海的衝突對全球供應鏈的衝擊比馬士基預期的大。

預計全球集裝箱需求最高增長6%

全球約12%的貨物運輸經過由紅海與蘇伊士運河共同構成的歐亞水上通道。對全球能源、物資供應鏈而言,紅海航线堪稱“生命线”。

近幾個月,由於紅海局勢持續緊張,很多國際航運企業被迫放棄紅海航线,改道非洲航线,船只繞行非洲大陸西南端好望角。

這一意外吸納了集裝箱行業的部分過剩產能,進而又推高了集裝箱運價。

值得注意的是,馬士基航運本月早些時候表示,將於2025年开始與赫伯羅特建立船舶共享合作夥伴關系,航行至非洲南部,這表明該集裝箱航運公司預計紅海在明年仍然不安全。

紅海危機是由伊朗支持的胡塞武裝作爲其更廣泛的地區战略的一部分引發的,目前危機已進入第二年,且看不到盡頭。

作爲掌控全球約六分之一集裝箱貿易份額的集裝箱運輸巨頭,馬士基目前表示,預計今年全球集裝箱需求增長率將達到6%,高於此前預測的4%-6%。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:紅海危機持續推高運價,馬士基半年內四度上調利潤指引,盤中股價跳漲7%

地址:https://www.twnewsletter.com/article/53720.html