方正蘆哲:並購重組激發市場活力,助力“科特估”體系構建

核心觀點

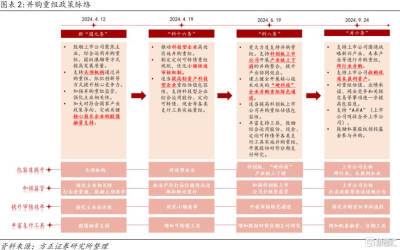

爲了鼓勵和活躍資本市場,助力上市公司實現高質量發展,監管機構推出了一系列圍繞資本市場的重要舉措。9月26日政治局會議上首度提出要支持上市公司並購重組,體現了中央對資本市場發展高度重視。今年以來,新“國九條”出台,明確資本市場高質量發展的進程,對資本市場鼓勵新質生產力發展、活躍並購重組市場等重點工作作出具體部署,針對頭部企業聚焦主業的並購進行方向性的引導,隨後“科十六條”、“科八條”再度堅持市場化方向,針對性地對市場關注的並購重組細節問題進行回應,從支持上市公司向新質生產力方向轉型升級進一步推動至鼓勵核心科技公司加強產業整合,進一步提高對並購對象的包容度,拓寬並購資金來源,對提升重組市場審核效率等方面做出一系列創新性安排。至9月24日“並購六條”的提出,進一步將對象放寬至全體上市公司,並首次提出對新興產業、跨行業的並購支持,對虧損資產進一步包容,爲上市公司產業整合、收購資產等多樣化需求提供了更寬松的政策環境,引領資本市場並購重組邁向更加成熟、穩健、开放、有活力的新階段。

本輪並購重組政策的意義首先在於聚焦新質生產力,引領中國企業走向國際舞台。並購重組不僅是資源優化配置與產業升級的關鍵環節,更是國家在擴大全球經濟影響力過程中的重要步驟。其次,提升企業價值,助力“科特估”體系構建。通過並購重組,企業迅速吸納稀缺的技術與市場資源,可以強化市場地位,提升企業的價值,實現盈利擴張和估值重構。並購重組的推動將進一步引領優質資產被正確定價,而本次並購重組的主战場,新質生產力的主陣地,科技企業的估值有望進一步被重塑。第三,引導資本市場走向良性循環。政策層面的新舉措活躍了資本市場,爲投資者帶來實質性的財富提升。並購市場的監管制度持續完善,市場層面开始呈現出正反饋的良性循環,是對廣大投資者期待的正面回應。

並購重組政策協同邁出新經濟產業融合的第一步。在傳統產業結構調整及經濟高質量發展導向下,新經濟的優勢產業與战略新興產業交互融合,並購重組政策目標在跟隨經濟發展與轉型的過程中已經並不僅僅局限於傳統經濟去產能和供給側改革的範疇。在新經濟轉型的過程中,各部委、各行業都在與資本市場形成聯動,各方向合力形成協同效應,在促進經濟轉型升級,實現強鏈、補鏈、延鏈等方面共同發揮重要作用。

並購重組審核效率明顯提升。政策發布後至2024年上半年,並購重組市場开始有增長趨勢,並購重組的審核天數明顯縮短。在今年政策強調簡化審批、提高效率的原則下,審核速度持續提升。隨着政策的支持力度逐漸增強,後續來看並購重組項目釋放將進入明顯的活躍期。

政策持續發力之下,當前並購重組事件也呈現出四大特點。首先,“硬科技”企業並購較爲活躍。並購重組新規對企業的審核時間縮短,豐富了支付工具類型,對估值包容度提升的有利條件引發“硬科技”企業積極響應政策鼓勵進行橫向擴張和縱向整合,未來有望進一步提升我國科技企業的產品競爭力,擴大業務規模,提升市場佔有率,加強先進科技壁壘的突破,在推動關鍵卡脖子技術的新質生產力方向上實現彎道超車。

其次,央國企的專業化整合進一步加速。國央企合並有望促進國有資本進一步向符合國家战略的重點行業、關鍵領域和優勢企業集中,推動國央企的產業結構調整升級,優化國有資本的布局與資源配置,實現資源向維系國家安全、掌握國民經濟命脈和關乎國計民生的重要行業和關鍵領域不斷集中。

第三,本次並購重組重現大量金融行業的並購重組。中小銀行、券商的並購久違地开始提速。國資在金融行業並購重組中充當了“加速器”,尤其是證券行業,地方國資系內部券商的整合在持續提速。在政策支持和市場競爭壓力的雙重驅動下,並購重組可能創造出新的券商龍頭,有望引領資本市場加速實現高質量發展。

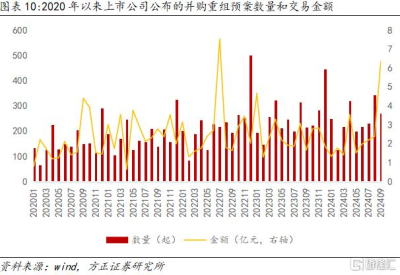

第四,並購預案數量和單筆金額明顯提升。今年以來,上市公司公布的並購預案數量逐漸提升,8月後,單月並購數量遠超2020年以來的同期水平。從並購金額來看,平均單筆金額也在持續提升,高於2020年以來月均水平(除2022年7月外),政策的大力推動下,四季度的並購重組市場有望繼續活躍,爲市場帶來新活力。

當前,經濟面臨有效需求不足的困境,金融市場同質化嚴重,交易方向一致性預期較強,容易形成負反饋循環。並購重組以及一系列配套政策的推出向市場注入了“變化”的力量,有助於強化從實體經濟到金融機構各方向的產業鏈和產業間協同,實現上市公司的業務多元化,從根本上激發實體經濟活力,增強金融機構流動性向實體經濟傳導,實現信用擴張、盤活存量資產、提升資本市場回報率的正反饋循環。

風險提示:(1)政策落地不及預期;(2)篩選指標和範圍調整不及預期;(3)篩選標准共識形成不及預期。

正文目錄

1 並購重組政策相繼出台活躍並購市場

1.1 本輪並購重組政策脈絡

1.2 本輪並購重組的新增含義

1.2.1 聚焦新質生產力,走向國際舞台

1.2.2 提升企業價值,助力“科特估”體系構建

1.2.3 引導資本市場走向良性循環

1.3 本輪並購重組最新進展

1.3.1 政策協同邁出新經濟產業融合的第一步

1.3.2 審核效率明顯提升

2 復盤:並購重組的特徵變化

2.1 2013年以來並購重組的行業和公司屬性變遷

2.2 2024年以來並購潮的特徵

3 並購重組對資本市場的影響

4 風險提示

正文如下

1 並購重組政策相繼出台活躍並購市場

1.1 本輪並購重組政策脈絡

爲了鼓勵和活躍資本市場,助力上市公司實現高質量發展,監管機構推出了一系列圍繞資本市場的重要舉措。9月26日政治局會議上首度提出要支持上市公司並購重組,體現了中央對資本市場發展高度重視。今年以來,新“國九條”出台,明確資本市場高質量發展的進程,對資本市場鼓勵新質生產力發展、活躍並購重組市場等重點工作作出具體部署,針對頭部企業聚焦主業的並購進行方向性的引導,隨後“科十六條”、“科八條”再度堅持市場化方向,針對性地對市場關注的並購重組細節問題進行回應,從支持上市公司向新質生產力方向轉型升級進一步推動至鼓勵核心科技公司加強產業整合,進一步提高對並購對象的包容度,拓寬並購資金來源,對提升重組市場審核效率等方面做出一系列創新性安排。至9月24日“並購六條”的提出,進一步將對象放寬至全體上市公司,並首次提出對新興產業、跨行業的並購支持,對虧損資產進一步包容,爲上市公司產業整合、收購資產等多樣化需求提供了更寬松的政策環境,引領資本市場並購重組邁向更加成熟、穩健、开放、有活力的新階段。

1.2 本輪並購重組的新增含義

1.2.1 聚焦新質生產力,走向國際舞台

科技企業收購產業鏈或上下遊科技類初創公司,可以尋求快速增長機會,同時,傳統企業也會可以在當前放松的政策條件下收購暫無法滿足上市條件的科技企業,以實現轉型升級。宏觀層面看,並購重組不僅是資源優化配置與產業升級的關鍵環節,更是國家在擴大全球經濟影響力過程中的重要步驟。通過並購重組盤活資產價值、實現資源有效配置,有利於形成一批具備強大競爭實力的龍頭企業,爲培育一批世界級大型企業,爲中國經濟走向國際舞台奠定良好基礎。

1.2.2 提升企業價值,助力“科特估”體系構建

微觀層面來看,並購影響着企業的競爭格局。通過並購重組,企業迅速吸納稀缺的技術與市場資源,可以強化市場地位,提升企業的價值,實現盈利擴張和估值重構。在全球主要資本市場,IPO與重組均爲投資方核心退出路徑,而國內IPO與重組逐漸實現平衡的情況下,監管對重組的支付方式的逐步放松有利於打开科創項目退出的機制。當前一二級市場估值倒掛正在重估,並購重組的推動將進一步引領優質資產的被正確定價,而本次並購重組的主战場,新質生產力的主陣地,科技企業的估值有望進一步被重塑。

1.2.3 引導資本市場走向良性循環

並購重組對資本市場的貢獻與廣大投資者的切身利益緊密相連,是資本市場“以人民爲中心”理念的直觀體現。政策層面的新舉措活躍了資本市場,爲投資者帶來實質性的財富提升。並購市場的發展,乘着國資國企改革之風,爲民營企業發展帶來新轉機,爲中國產業登上國際舞台鋪下基石,承載着經濟轉型與市場繁榮的雙重使命。並購市場的監管制度持續完善,市場層面开始呈現出正反饋的良性循環,是對廣大投資者期待的正面回應。

1.3 本輪並購重組最新進展

1.3.1 政策協同邁出新經濟產業融合的第一步

2010年8月28日,國務院發布的《關於促進企業兼並重組的意見》提出要“以汽車、鋼鐵、水泥、機械制造、電解鋁、稀土等行業爲重點”,推動優勢企業實施強強聯合、跨地區兼並重組、境外並購和投資合作。從重點行業內容可以看出,彼時推出並購重組政策的起源是爲了解決當時傳統制造業、國央企的產能過剩問題。隨後,2011年證監會在《上市公司重大資產重組管理辦法》中首次明確了企業重組上市的認定標准,在此過程中的監管政策創新和資金來源的开拓造就了2013-2015年間的並購潮,但同時也帶來了殼資源估值泡沫的隱患。

順應新經濟發展的大潮,當前發展新質生產力對資本市場提出了新的要求。近年來,我國科技產業飛速發展,企業發展科技創新需要獲得全方位的資金支持,而支持優質企業融資是資本市場的重要使命,也是資本市場支持新質生產力發展的重要途徑。在傳統產業結構調整及經濟高質量發展導向下,新經濟的優勢產業與战略新興產業交互融合,並購重組政策目標在跟隨經濟發展與轉型的過程中已經並不僅僅局限於傳統經濟去產能和供給側改革的範疇。

從資本市場自身來看,今年年初以來,針對上市公司質量提升、嚴厲打擊資本市場造假行爲等一系列“最強監管”手段出台,肅清資本市場、建立正向回饋長效機制首先爲並購重組創造了良好的環境。另外,對於並購重組的各項資金來源要求也在逐漸寬松,從股債融資到定向可轉債到股份對價分期支付,政策支持的力度越來越大。在實現促進新經濟發展的目標,本次除了監管層面針對並購重組規則本身的調整外,其他部委也在積極出台各項政策支持經濟轉型升級,形成協同效應。比如,市場監管總局推出《國務院關於經營者集中申報標准的規定》,簡化簡易案件申報文件資料,切實降低企業申報負擔。司法部、發改委近日也在就《中華人民共和國民營經濟促進法》向公衆徵求意見,支持民營經濟組織在發展新質生產力中積極發揮作用,鼓勵民營經濟組織參與國家科技攻關。稅務體系在鼓勵新經濟發展方面也持續做出調整,研發費用加計扣除全面升級、創投企業多項所得稅優惠、設備器具扣除政策以及增值稅留抵退稅和加計抵減等政策持續對新經濟賦能。另外,今年新增特別國債額度賦予新質生產力、科教興國、設備更新部分也在持續爲新經濟提供動力。在新經濟轉型的過程中,各部委、各行業都在與資本市場形成聯動,作爲聚焦新質生產力的關鍵手段,當前的並購重組是提高產業集中度和市場競爭力的有力手段,在促進經濟轉型升級,實現強鏈、補鏈、延鏈等方面發揮着重要作用。

1.3.2 審核效率明顯提升

與2010年以來政策放松不同的是,本輪的政策強調鼓勵產業並購,特別是支持行業龍頭企業通過並購重組來鞏固其行業地位,同時,強調從嚴監管借殼上市和盲目跨界並購,堅決打擊炒殼行爲,杜絕前次並購潮的借殼亂象。因此,從政策進展上可以觀察到,政策發布後至2024年上半年,並購重組市場开始有增長趨勢,並購重組的審核天數明顯縮短,但並未產生“並購潮”,一方面是由於本次並購重組更多是產業並購轉型,與之前的並購相比需要的周期較長,另一方面是由於IPO的定價在向合理化轉型,早期VC/PE投資與IPO定價存在一定的高估,定價逐步合理化的過程中並購重組會逐步加快。在今年政策強調簡化審批、提高效率的原則下,審核速度持續提升。2024年8月後,前期積累的項目逐步开始公告,並購重組明顯加快,9月1日至9月26日,上市公司公告提示的就約有15起重大重組事件。過會數量來看,今年1月至9月26日有7家過會和完成注冊,8月單月通過率爲3家,顯示審核明顯逐步提速。隨着政策的支持力度逐漸增強,後續來看並購重組項目釋放將進入明顯的活躍期。

2 復盤:並購重組的特徵變化

2.1 2013年以來並購重組的行業和公司屬性變遷

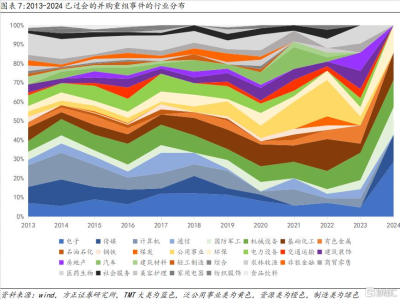

2013年以來,並購重組事件的行業分布發生了較大變化。2014年並購重組事件中接近40%所屬行業爲TMT行業,其次是制造業、醫藥行業,其他行業分布較爲分散。2015年後,TMT行業的數量佔比逐漸下降,泛公用事業類和資源類佔比逐漸上升,主要受環保政策和供給側改革的影響,至2022年,泛公用事業類和資源類的並購重組數量幾乎佔當年的50%。2024年,行業政策引導支持新質生產力發展、大力推動科技板塊創新,TMT板塊佔比快速從15%附近提升至約40%。

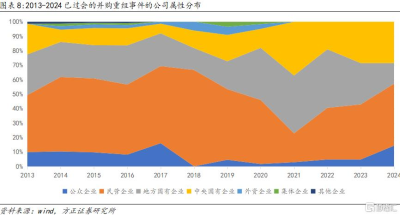

從公司屬性來看,2013年至2019年,民營企業並購均佔主導地位,2018年民企並購佔比達到頂峰,佔整體並購數量的67%,隨後自2019年开始,央企和地方國企並購佔比开始提升,在供給側改革的加持和政策引導國有企業改革的推動下,2021年,央國企並購數量佔整體的77%,國央企成爲市場並購的主導。

2.2 2024年以來並購潮的特徵

政策持續發力之下,2023年至今的並購重組事件也呈現出四大特點。

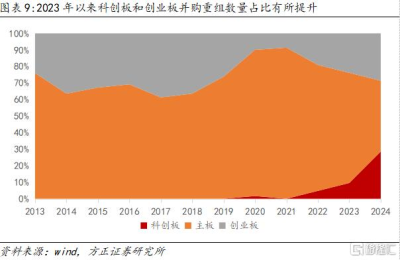

首先,“硬科技”企業並購較爲活躍。“科八條”明確提出,支持科創板上市公司开展產業鏈上下遊的並購整合,提升產業協同效應;適當提高科創板上市公司並購重組估值包容性,支持科創板上市公司着眼於增強持續經營能力,收購優質未盈利“硬科技”企業。因此,在6月19日“科八條”發布後,有心脈醫療、芯聯集成、納芯微、艾迪藥業、富創精密、希荻微、澤璟制藥等一系列“硬科技”上市公司接連發布並購方案,大部分爲產業鏈縱向整合,且芯聯集成擬收購的標的資產芯聯越州是一家尚未盈利的企業,這是“科八條”後首單收購未盈利資產方案,體現了“科八條”提高並購重組估值包容性的導向。8月過會的思瑞浦並購創芯微是更爲典型的估值包容性提升的案例,創芯微末輪的投後估值達到了13.1億元,在交易總對價10.6億元不變的基礎上,最終達成差異化估值的交易方案,對創芯微股東間交易對價進行調配。採用可轉債作爲支付工具,是本次交易能夠順利完成的重要環節,在公司股價波動可能較大的情況下,可轉債支付爲交易雙方提供了更爲靈活的博弈機制。另外,從審核效率來看,今年4月份,普源精電披露並購重組耐數電子方案,5月14日被監管受理,“科八條”發布後,7月5日獲並購重組委審議通過,並於7月16日注冊生效,成爲科創板年內並購重組注冊第一單。普源精電項目從受理到過會僅用時52天,從過會到注冊生效僅用時11天,與2022-2023年平均注冊時長約200天相比,大大縮短了審核進程。並購重組新規對企業的審核時間縮短,豐富了支付工具類型,對估值包容度提升的有利條件引發“硬科技”企業積極響應政策鼓勵進行橫向擴張和縱向整合,未來有望進一步提升我國科技企業的產品競爭力,擴大業務規模,提升市場佔有率,加強先進科技壁壘的突破,在推動關鍵卡脖子技術的新質生產力方向上實現彎道超車。

其次,央國企的專業化整合進一步加速。從2014年“南北車”合並引發市場巨震至今,南北船的合並、寶鋼和武鋼、國電集團和神華集團的牽手,央企重組涉及裝備制造、船舶、鋼鐵、能源等多個領域,央企重組已由點及面,逐漸走向成熟發展。今年2月以後,證監會、國務院頻繁提及支持並購重組,包括研究對頭部大市值公司重組實施“快速審核”、以優質頭部公司爲“主力軍”推動上市公司吸收合並,9月以來,鹽湖股份“世界級鹽湖產業基地”、國君海通作爲“中國版高盛”、中國船舶和中國重工的“中國巨輪”預案公布落地,多領域的大型國央企重組有望再次推動“南北車”合並的“傳奇”從落實國家战略出發、從國資國企改革全局出發、從推動國民經濟更好發展出發,國央企合並有望促進國有資本進一步向符合國家战略的重點行業、關鍵領域和優勢企業集中,推動國央企的產業結構調整升級,優化國有資本的布局與資源配置,實現資源向維系國家安全、掌握國民經濟命脈和關乎國計民生的重要行業和關鍵領域不斷集中。

第三,本次並購重組重現大量金融行業的並購重組,中小銀行、券商的並購久違地开始提速。2023年金融監管總局成立後,爲了化解中小機構債務風險,提升金融系統運行效率,落實金融服務於實體經濟,鼓勵金融合並吸收冗余機構,從監管开始各項業務开始吸收合並同類項,包括銀行系統推進轄內中小金融機構合並重組、新設省級城商行和農商行等,在政策的推進下,區域性的金融風險持續化解,遏制了風險的傳染與擴散,守住了不發生系統性風險的底线。券商方面,監管機構也在持續發聲,爭取“打造一流投資銀行”,支持頭部券商通過並購重組等方式做優做強,將“一流投資銀行和投資機構建設取得明顯進展”列爲2035年資本市場目標之一,明確到2035年形成2至3家具備國際競爭力與市場引領力的投資銀行和投資機構等。國資在金融行業並購重組中充當了“加速器”,尤其是證券行業,地方國資系內部券商的整合在持續提速。在政策支持和市場競爭壓力的雙重驅動下,並購重組可能創造出新的券商龍頭,有望引領資本市場加速實現高質量發展。

第四,並購預案數量和單筆金額明顯提升。今年以來,上市公司公布的並購預案數量逐漸提升,8月後,單月並購數量遠超2020年以來的同期水平。從並購金額來看,平均單筆金額也在持續提升,高於2020年以來月均水平(除2022年7月外),政策的大力推動下,四季度的並購重組市場有望繼續活躍,爲市場帶來新活力。

3 並購重組對資本市場的影響

2013年至2015年並購潮對2015年牛市起到了關鍵性的作用。2012年开始,監管環境收緊,IPO暫停、財務核查趨嚴,大量無法或難以IPO的企業被出售給A股上市公司。重組配套融資制度的出台後,2013年起上市公司並購重組开始出現熱潮,A股並購市場無論是交易數量還是交易規模,都呈現出大幅增長的態勢。隨着宏觀經濟環境轉好,資本市場回暖,傳統上市公司轉型升級、標的企業價值變現、二級市場流動性增強下,並購重組市場持續火熱,衆多高估值、高業績承諾、高商譽的並購標的股價被推向頂峰。當時的並購方主要來自主業爲輕工制造、紡織服裝、機械設備等類型的傳統企業,業績壓力下,跨界並購的尋找第二生長曲线的訴求較高,因此集中尋求符合經濟轉型的方向、具有想象空間的傳媒、信息技術、醫藥、機器人等領域开始拓展,跨界並購標的估值也隨之水漲船高,但從企業本身的行業類型來看,難以兌現業績承諾的概率較大。隨着對賭期結束,並購標的業績變臉、上市公司商譽減值等問題無法被忽視,2016年至2018年,A股業績受到大量商譽減值的拖累,股價也开始形成負向反饋。

從累計效應來看,並購重組的確能迅速有效激發市場活力,也能短期內迅速提升公司業績、推升估值,但在監管較爲寬松、上市公司過度尋求跨界增長、缺乏一致性目標的前提下,並購重組帶來的短期業績優化並不足以抵御公司長期業績增長缺乏持續性帶來的後遺症。與2013年至2015年的並購潮不同的是,試點注冊制以來,並購標的的估值溢價率呈下滑態勢,特別是近兩年來進一步下降至歷史低位,與此同時,並購業績對賭協議的熱度也在逐年下降,市場參與方看待並購趨於理性。本次並購重組大部分基於產業自身補鏈強鏈的整合需求,從產業協同性角度出發挑選投資標的,逐步回歸產業鏈延申需求的並購本源。即便是开展跨界並購,也是在滿足企業轉型升級的需求和抑制炒概念和炒市值類的條件下,有秩序地引導運作規範的上市公司圍繞战略性新興產業、未來產業等提前布局,既避免出現上一次並購熱潮中遺留的問題,又保持並購重組市場的健康和活力,在政策導向和資源導向產業升級和新質生產力聚焦的情況下,加快向新質生產力轉型步伐。

當前,經濟面臨有效需求不足的困境,金融市場同質化嚴重,交易方向一致性預期較強,容易形成負反饋循環。並購重組以及一系列配套政策的推出向市場注入了“變化”的力量,有助於強化從實體經濟到金融機構各方向的產業鏈和產業間協同,實現上市公司的業務多元化,從根本上激發實體經濟活力,增強金融機構流動性向實體經濟傳導,實現信用擴張、盤活存量資產、提升資本市場回報率的正反饋循環。

4 風險提示

(1)政策落地不及預期;

(2)篩選指標和範圍調整不及預期;

(3)篩選標准共識形成不及預期。

注:以上內容選自方正證券於2024年10月25日發布的《並購重組激發市場活力,助力“科特估”體系構建》,報告分析師:蘆哲 S1220523120001;潘京 S1220523120004

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:方正蘆哲:並購重組激發市場活力,助力“科特估”體系構建

地址:https://www.twnewsletter.com/article/54048.html