美債利率“超調”了嗎?

核心觀點

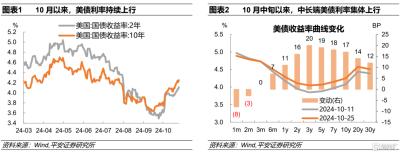

10年美債利率升破4.2%。2024年10月22-25日,10年美債利率升破並企穩於4.2%上方,刷新7月26日以來新高。10年美債利率繼續上升並突破4.2%,主要反映未來利率預期的進一步上移。CME FedWatch顯示,10月11-25日,期貨市場對年內美聯儲降息的預期基本不變,但對於明年6月以後的利率預期上移了15BP左右。對於利率預期有較強指示意義的2年期美債利率,累計上行16BP至4.11%;10年美債利率累計上行17BP至4.25%,其中實際利率貢獻了21BP,通脹預期則拖累4BP。

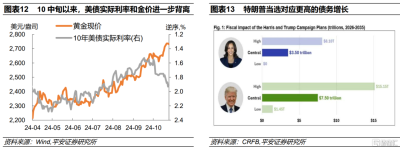

利率預期上行的四條线索。10月中旬以來,市場利率預期上行背後有四條线索。一是,美國零售銷售數據走強,令GDPNow模型預測創新高。截至10月18日,GDPNow模型最新預測三季度美國實際GDP環比折年率爲3.4%。二是,美聯儲官員講話傳遞了較強的“鷹派”信號。10月21日,明尼阿波利斯聯儲主席卡什卡利、達拉斯聯儲主席洛根,以及堪薩斯城聯儲主席施密德,三人均表示支持放慢降息。三是,特朗普當選以及共和黨橫掃的預期繼續上升。特朗普在經濟政策方面仍然主張“減稅+關稅”的政策組合,對應更高的經濟增長、債務增長和通脹前景,對美債利率有上行支撐。四是,“美元信用”擔憂持續發酵(以金價走強爲信號),可能加劇美債拋售。據CRFB數據,特朗普上台可能讓美國債務在未來十年裏增加7.5萬億美元,遠超哈裏斯當選的3.5萬億美元。

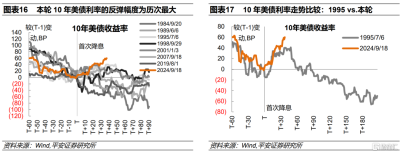

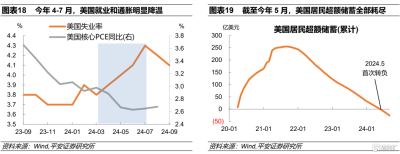

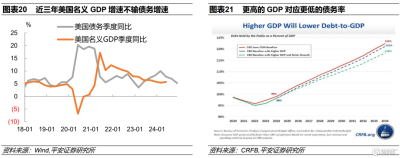

美債利率或已“超調”。平安證券認爲,年內10年美債利率合理中樞仍在4%左右,明年或在3.5%左右。首先,當前10年美債利率可能明顯超出了中性利率水平。10年美債名義利率在4.2%左右,明顯高於美聯儲9月經濟預測的長期政策利率中值的2.9%;10年美債實際利率超過1.9%,明顯高於紐約聯儲LW模型最新預測的“中性實際利率”的1.22%。其次,10年美債利率在首次降息後的反彈幅度遠超歷次降息周期。本輪10年美債利率自美聯儲首次降息後回升了60BP,明顯高於1995年(一次典型“軟着陸”)最高反彈幅度的40BP。本輪降息空間較1995年更廣闊,10年美債利率的下行空間理應更加充足。再次,盡管美國9月經濟數據反彈,但未必扭轉近半年就業和通脹的降溫趨勢。平安證券測算,美國居民的“超額儲蓄”在今年5月首次轉負,與就業和通脹的“拐點”基本吻合。最後,有關特朗普上台及美國中長期經濟、債務與通脹的交易可能太過超前。美國財政的可持續性壓力,可能反向約束新一屆政府的財政擴張。而美國保持較強的經濟增長,可能增強債務的可持續性。2021年二季度至2024年二季度,美國名義GDP累計增長24.2%,高於同期美國未償還債務總額累計增長的22.1%。至少在近三年,美國經濟增長能夠消化債務的增長。

風險提示:美國就業和經濟超預期下行,美聯儲降息節奏不確定,全球地緣風險超預期上升等。

2024年10月22-25日,10年美債利率升破並企穩於4.2%上方,刷新7月26日以來新高。10年美債利率由4%附近進一步升破4.2%,主要反映預期政策路徑的上移,背後的线索又包括9月零售數據走強、美聯儲官員“放鷹”以及“特朗普交易”的極致演繹等。但平安證券認爲,年內10年美債利率合理中樞仍在4%左右,明年或在3.5%左右。換言之,美債利率目前或已“超調”。具體來看,當前10年美債利率明顯高於中性利率水平,也未充分計入未來1-2年的降息空間以及美國就業和通脹的下行風險,有關美國大選後的經濟、債務和通脹走高的交易也可能太過超前。

01、10年美債利率升破4.2%

平安證券在報告《當10年美債利率回升至4%》中指出,9月下旬以來至10月中旬,10年美債利率從3.8%下方快速上升至4%以上,可以歸因於兩方面原因:一是經濟基本面和利率預期,即最新公布的9月美國就業和通脹數據走強,美聯儲引導市場打消了繼續單次降息50BP的預期;二是美債供給與流動性因素,即新財年美債發行暫時躍升,加上美聯儲准備金水平下降,進一步擡升了美債利率。

10月中旬以來,後者的影響或已消退。美債供給方面,美國未償債務總額繼10月1日單日大幅增加超2000億美元後,10月2日以來保持溫和增長,日均增長不足100億美元,基本持平於2024財年水平。美聯儲准備金方面,准備金余額由截至10月2日當周的3.1萬億美元下方,連續兩周回升,截至10月16日和23日當周均回到3.2萬億美元上方,主要得益於逆回購規模的下降。這意味着,美國銀行體系流動性的緊張狀況暫時緩解,並未構成美債利率上行壓力。

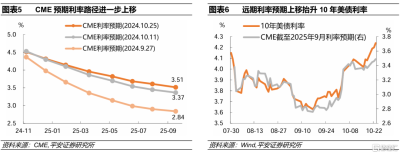

10年美債利率繼續上升並突破4.2%,主要反映未來利率預期的進一步上移。CME FedWatch顯示,10月11-25日,期貨市場對年內美聯儲降息的預期基本不變,但對於明年6月以後的利率預期上移了15BP左右;到2025年9月,市場加權平均利率預期爲3.51%,高於10月11日預測的3.37%。在此期間,對於利率預期有較強指示意義的2年期美債利率,累計上行16BP至4.11%;10年美債利率累計上行17BP至4.25%,其中實際利率貢獻了21BP,通脹預期則拖累4BP。

02、利率預期上行的四條线索

10月中旬以來,市場利率預期上行背後又有四條线索。

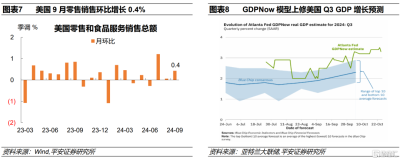

一是,美國零售銷售數據走強,令GDPNow模型預測創新高。10月17日公布數據顯示,美國9月零售銷售環比增長0.4%,高於預期值0.3%,前值爲0.1%。盡管10月17-18日公布的工業產出和新屋开工兩大數據基本符合預期,但強勁的零售數據擡升了三季度GDP預期。截至10月18日,GDPNow模型最新預測三季度美國實際GDP環比折年率爲3.4%,創8月以來最高;截至10月25日小幅回落至3.3%。要知道,除了10月末即將公布的個人消費數據(PCE)外,三季度重要的經濟數據已基本全部公布,GDPNow的指示意義較強。

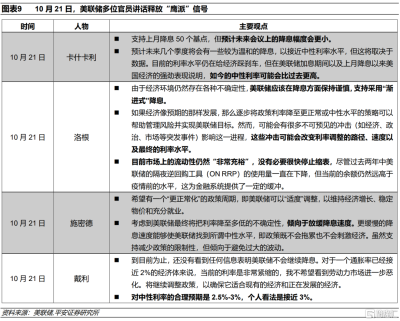

二是,美聯儲官員講話傳遞了較強的“鷹派”信號。10月21日(周一),在沒有關鍵經濟數據公布的背景下,10年美債名義和實際利率單日就上升了11BP。市場利率預期的驅動力來自三位美聯儲官員講話:明尼阿波利斯聯儲主席卡什卡利、達拉斯聯儲主席洛根,以及堪薩斯城聯儲主席施密德,三人均表示支持放慢降息。只有同日講話的戴利並未對未來的降息速度發表任何評論。值得注意的是,卡什卡利在講話時提及“中性利率”上修的可能性,洛根的講話還表達了對繼續縮表的支持,施密德的講話則是8月以來的首次,這些額外的信息有可能放大了市場的“鷹派”感受。

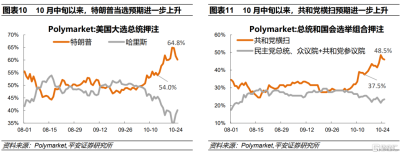

三是,特朗普當選以及共和黨橫掃的預期繼續上升。Polymarket博彩網站顯示,特朗普當選的押注,由10月14日的54%上升至10月22-23日的65%;同期,共和黨橫掃的押注,由38%上升至49%。平安證券在報告《“特朗普交易”重啓,有何不同?》指出,特朗普在經濟政策方面仍然主張“減稅+關稅”的政策組合,對應更高的經濟增長、債務增長和通脹前景,對美債利率有上行支撐。只不過,10月18日當周油價大幅回調,令美債通脹預期回落,暫時抵消了實際利率上行的壓力。本周以來,國際油價止跌企穩,10年美債通脹預期也穩定在2.3%左右,美債實際利率上行更加直觀地表現在名義利率的上行。

四是,“美元信用”擔憂持續發酵(以金價走強爲信號),可能加劇美債的拋售。平安證券在報告《黃金爲何階段走強?》中指出,金價持續上漲,折射出投資者對美國財政和美元信用的擔憂。近期美債利率上升,而金價也在上漲,更是上述擔憂的寫照。當前,美債利率與美國政府信用之間形成了某種惡性循環,即美債利率上升、政府付息壓力加大、債務可持續性弱化、美債信用擔憂加劇、美債進一步遭到拋售、美債利率進一步上升。“特朗普交易”放大了美國政府的信譽擔憂,因市場普遍預期,共和黨上台更可能引發美國債務“滾雪球”式增長。據聯邦預算委員會(CRFB)數據,中性情形下,特朗普上台可能讓美國債務在未來十年裏增加7.5萬億美元,遠超哈裏斯當選的3.5萬億美元[1]。

03、美債利率或已“超調”

近期美債利率持續上行,背景既有9月經濟數據集體走強,也有“特朗普交易”下中長期經濟和通脹預期上升。但是,單月維度和中長期維度(2-10年)的利率方向都偏上行,可能令中短期(1-2年)的利率下行壓力被忽略,繼而形成美債利率“超調”的風險。平安證券認爲,年內10年美債利率合理中樞仍在4%左右,明年或在3.5%左右。

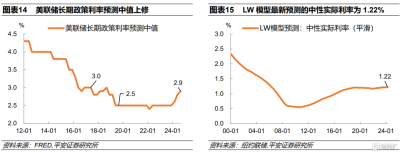

首先,當前10年美債利率可能明顯超出了中性利率水平。目前10年美債名義利率在4.2%左右,明顯高於美聯儲9月經濟預測的長期政策利率中值的2.9%;10年美債實際利率超過1.9%,明顯高於紐約聯儲LW模型最新預測(截至今年二季度,平滑)的“中性實際利率”的1.22%;10年美債隱含通脹預期在2.3%左右,也高於美聯儲2%的目標。上述中性利率的參考指標,已經考慮到後疫情時代下中性利率擡升的可能性。美聯儲預測的長期政策利率在2019年6月至2023年12月基本保持2.5%、2016-2018年大致在3%左右;LW模型的中性實際利率(平滑)在2010-2019年平均爲0.88%。

其次,10年美債利率在首次降息後的反彈幅度遠超歷次降息周期。本輪10年美債利率自美聯儲首次降息後回升了60BP,是1980年以來7次降息周期之最,明顯高於1995年(一次典型“軟着陸”)最高反彈幅度的40BP。與1995年情形比較,當時的降息周期僅持續約半年,累計僅降息3次共75BP,政策利率上限由6%下降至5.25%,就結束了降息(參考報告《美聯儲歷次开啓降息:經濟與資產》)。目前,美聯儲和市場仍預期,本輪政策利率上限將由峰值的5.5%,逐步下降至明年的3.5%左右,說明本輪降息的空間較1995年更廣闊,10年美債利率的下行空間理應更加充足。

再次,盡管美國9月經濟數據反彈,但未必扭轉近半年就業和通脹的降溫趨勢。對單月數據過度反應,歷來不是明智之舉。而且,如果說美國9月經濟數據的意外走強,可能得益於金融條件的快速轉松。那么,9月下旬以來市場利率已經自發地走高,有可能對10月及以後的經濟指標形成壓力。更核心的是,平安證券認爲,美國就業和通脹仍然保持在降溫的軌道上。美聯儲9月“彌補式”降息50BP並非空穴來風,而是就業和通脹在今年4-7月持續降溫的結果(失業率由3.8%上升至4.3%,核心PCE由3.0%下降至2.6%)。補充一個最近的觀察:平安證券測算,以2016-2019年持續增長趨勢爲基准,美國居民的“超額儲蓄”在今年5月首次轉負,與就業和通脹的“拐點”基本吻合。

最後,有關特朗普上台及美國中長期經濟、債務與通脹的交易可能太過超前。特朗普能否當選、共和黨能否橫掃;即使特朗普上台,其會否完全兌現大規模“減稅+關稅”政策組合;即使出台了這些政策,美國通脹會否長期擡升、債務是否真的“不可持續”——這些前提和推斷都包含較強的假設,任何環節之間都存在不確定性。

其中,平安證券進一步思考兩個關鍵問題:第一,美國財政的可持續性壓力,會否反向約束新一屆政府的財政擴張。譬如,特朗普希望通過增加關稅收入來平衡赤字,但倘若高關稅導致美國進口銳減、關稅收入不及預期,那么不能排除特朗普政府被迫削減支出。第二,美國保持較強的經濟增長,會否增強債務的可持續性。衡量一國的債務是否可持續,其中一個關鍵條件是經濟增長能否高於債務增長。平安證券測算,2021年二季度至2024年二季度,美國季度名義GDP累計增長24.2%(年化復合增長7.5%),高於同期美國未償還債務總額累計增長的22.1%(年化復合增長6.9%)。這說明,至少在近三年,美國經濟增長能夠完全消化債務的增長。此外,CRFB最新測算顯示,更強的經濟增長可以幫助減緩債務率上升的速度,繼而有助於財政前景的改善[2]。總之,無論是新一屆美國政府在財政路徑上被迫自我約束,又或者美國經濟增長與債務增長保持基本匹配,都可能限制美國債務風險的激化,美債市場與之相關的拋售行爲可能過激。

風險提示:美國就業和經濟超預期上行,美國通脹超預期反彈,美國大選結果及政策走向不確定等。

注:本文來自平安證券於2024年10月29日發布的《美債利率“超調”了嗎?》,分析師:鐘正生 S1060520090001;張璐 S1060522100001;範城愷 S1060523010001

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美債利率“超調”了嗎?

地址:https://www.twnewsletter.com/article/54338.html