中金:日本衆議院選舉結果對日股或邊際利好

結論:作爲執政黨的自民黨與公明黨在衆議院選舉中席位未能實現過半,今後或尋求與其他政黨的合作,但政策上或需對應地向相關政黨傾斜。我們認爲未來日本或①財政支出邊際擴大、②貨幣政策邊際偏鴿、③通脹邊際上行、④日元貶值壓力加大、⑤日股或邊際利好。

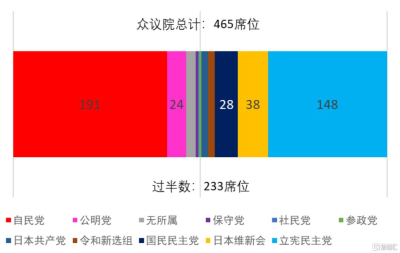

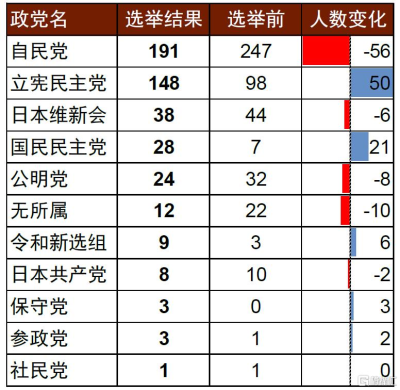

選舉結果:10月27日的日本衆議院選舉結束,在465個總席位中作爲執政黨的自民黨與公明黨的席位變化分別爲247→191、32→24,總計獲得215席位,未能達到過半數的233個席位(圖表1),爲2009年以來的首次。同時,自民黨、公明黨的衆多“重磅”議員也紛紛在本次選舉中落敗:自民黨籍的現任法務大臣與農林水產大臣、自民黨半導體战略推進議員聯盟的會長紛紛落選;公明黨的黨首跟副黨首也都在本次選舉中落選。與此相對,作爲在野黨的立憲民主黨與國民民主黨的席位出現了明顯增加,分別爲98→148、7→28(圖表2)。

圖表1:選舉後的日本衆議院勢力分布圖

注:2024年10月28日時點 資料來源:NHK,中金公司研究部

圖表2:各政黨在衆議院選舉前後的席位變化

注:2024年10月28日時點 資料來源:NHK,中金公司研究部

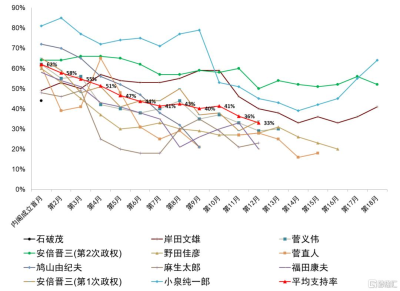

執政黨自民黨席位大幅減少的原因:2023年以來自民黨內的部分議員出現了嚴重的政治資金問題,影響到了選民對自民黨的支持率。同時石破茂自身的人氣低下也是原因之一,日本內閣支持率存在“开頭即巔峰”的特徵(詳情參考《2024年日本自民黨總裁選舉#6:石破政權下的日本資本市場展望》),NHK的調查也顯示石破茂內閣成立時的支持率爲本世紀以來的11個內閣中最低的水平(圖表3)。

圖表3:歷屆日本內閣成立之後的內閣支持率的走勢

資料來源:NHK,中金公司研究部

石破會辭職嗎:2024年10月28日下午石破舉辦記者招待會表示“自己會回答選民的批判,努力解決當下的嚴峻課題,守護好國民生活,今後會繼續完成自己的職責”,間接否定了辭職一事。截至10月28日目前,關於本次選舉的落敗,僅有小泉進次郎一人引咎辭去選舉對策委員長一職。但是參考過去自民黨落敗時的前例,出現過幹事長、黨首引咎辭職的情況。我們認爲日本目前政治不確定性較大,投資者今後仍需留意各類可能性。

誰將成爲日本首相:日本共同通信社報道稱11月11日,日本將召集特別國會並舉辦首相指名投票,在該投票中決定首相(第一輪未能有候選人過半數的情況,得票數最多的兩位候選人進入決勝投票)。目前投票局勢尚不清晰,自民黨與公明黨同其他政黨合作繼續成爲執政黨的可能性依然存在,但相反其他在野黨聯合在一起執政(自民黨、公明黨下野)的可能性也依舊存在,但是總體來看目前大部分日本媒體認爲前者爲大概率事件。

聯立方式:我們認爲目前日本的執政黨、在野黨都將开始摸索聯立等合作方式。目前日本媒體普遍認爲自民黨與公明黨目前所獲席位相對較多,距離過半數還差18個席位,在此背景下自民黨與公明黨同日本維新會(目前38個席位)或國民民主黨(目前28個席位)合作可能性相對較大。但是截至目前國民民主黨、日本維新會都對同自民黨、公明黨形成聯立政權成爲執政黨表達了否定態度,但是這兩個政黨都表示在部分政策層面可以同執政黨合作。日本經濟新聞認爲今後可能性較大的情景或是自民黨與公明黨繼續爲執政黨(雖然席位總計不過半數),國民民主黨或日本維新會在部分政策同執政黨合作,同時作爲“交換條件”,執政黨所制定的政策或會很大程度向國民民主黨或日本維新會的政策理念傾斜。此外,由於議院內閣制存在“不信任案”的機制,在執政黨不過半數的背景下,不信任案也更容易被通過,不信任案通過後首相只有選擇自我辭職或解散衆議院,因此今後日本政治的不確定性有所加大。

日本維新會與國民民主黨的政策異同:相較其他在野黨,我們認爲日本維新會與國民民主黨在政策的大方向上存在較多相似之處,包括①過去都有過在部分政策上同執政黨合作的前例(並非反對執政黨所提出的一切);②認爲不應當強化對大企業的徵稅;③認爲應該重啓或增設核電站;④認爲高中學費應該免費;⑤認爲消費稅應當下調;⑥認爲不該以增稅的方式來對應國防支出增加。而兩黨的不同點則體現在:①屬性不同,日本維新會是日本關西地區發祥的政黨,本次選舉中日本維新會所獲得的大部分席位也是來自於大阪附近,而國民民主黨不具備區域特色,而是由日本總工會在背後提供一定支持;②政黨規模層面,日本維新會的國會議員人數遠高於國民民主黨;③在財政領域,國民民主黨比日本維新會邊際上更爲積極,鼓勵消費稅率由10%降至5%;④在改革領域,日本維新會對政治改革更爲徹底,更加注重削減政治經費等支出。

對財政政策的影響:我們認爲今後的日本財政支出或邊際擴大。目前日本維新會與國民民主黨都在財政上持有積極的態度,自民黨與公明黨在尋求合作的同時大概率需要將政策向相關黨派傾斜,因此我們認爲2025年內日本在邊際上存在減稅、增加補貼等政策的可能性。

對日本通脹的影響:我們認爲今後日本通脹壓力或邊際加大。我們認爲在積極的財政政策的背景下,日本的實際工資或能長期爲正,進而有助於推升需求拉動型通脹的壓力,我們認爲2025年的日本通脹或依舊高位停留,2025年的日本春鬥或繼續取得明顯的工資上漲。

對貨幣政策的影響:我們認爲今後日本貨幣政策或偏鴿。在日本政治格局不穩定的背景之下,我們認爲日本央行貨幣政策正常化的門檻或邊際有所擡高。但另一方面,日元匯率的貶值在邊際上會成爲鼓勵日本央行加息的因素。我們認爲今後日本央行會謹慎地觀察經濟、通脹、匯率的變化並決定加息的時期。總體來看,在通脹持續的背景下,我們認爲日本央行的貨幣政策正常化大概率邊際放緩,但趨勢仍將持續。我們認爲2025年末的日本政策利率或在0.75~1.00%附近。

對日元匯率的影響:我們認爲短期內更多或是日元貶值壓力。在日本政局不穩定、日本貨幣政策邊際偏鴿、美國出現“特朗普交易”的背景下,短期內我們認爲日元或依舊維持在弱方、甚至出現進一步貶值的可能性。

對日本利率的影響:我們認爲今後日本收益率曲线或走陡。由於貨幣政策邊際偏鴿,日本的政策利率短期內或難以大幅提高,但是受日本通脹上漲、美國長端利率上行的影響我們認爲日本的長端利率或邊際上行。

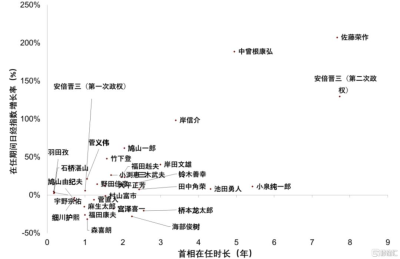

對日本股票的影響:我們認爲目前的背景下總體上或邊際利好日本股票。雖然政治的不確定性的加大爲日本股票的利空因素,但是①財政支出邊際擴大、②貨幣政策邊際偏鴿、③通脹邊際上行、④日元貶值壓力加大等衆多背景卻構成了日股的利好因素,總體而言對日本股票或利大於弊。圖表4總結了1955年(自民黨建黨)以來的歷任日本內閣周期與日經指數漲幅的關系,在此期間日本共經歷31屆內閣,其中執政時期長於等於3年以上的僅有7位首相,執政時期低於等於1年以下有10位首相,內閣周期的中位數約爲1.7年。另外,我們發現內閣周期也與日經指數存在一定正相關關系,一方面可以說執政時間越久,日經指數漲幅越明顯;另一方面或許也可以說只有在日經指數持續上漲背景下才容易出現長期政權。

圖表4:日本首相在任時長與日經指數漲幅的關系

注:1955年(日本自民黨建黨)以來 資料來源:彭博資訊,中金公司研究部

風險情景:雖然我們認爲目前的情景總體而言對日本資本市場是利大於弊,但是風險情景在於日本的財政支出過大,從而出現2022年英國特拉斯首相時期的情況-對該國資產信心不足,出現股債匯三殺。由於日本政府的稅收最近數年屢創新高,日本財政也在邊際往盈余化的方向發展,我們目前認爲出現該情景的可能性不大。

今後的日程:10月31日,日本央行將召开議息會議,我們認爲或維持貨幣政策不變,但需關注會後記者招待會中植田行長發言的邊際變化。11月5日,美國將進行總統選舉,相關選舉結果亦有可能間接影響到日本政治的走向。11月11日,日本將召开臨時國會並進行首相指名選舉,在此之前日本各政黨間將會磋商具體合作方式,相關媒體報道亦有可能影響金融市場。11月中旬,APEC首腦會議將在祕魯舉行、G20會議將在巴西舉行,日本首相將遠赴南美洲進行外交活動。12月內,日本執政黨將提交輔助預算案,在該預算案中或能感受到財政的邊際變化。明年1月,日本將召开通常國會,新的政治格局或將展开。明年7月前後,日本將舉行參議院選舉,參議院與衆議院都爲日本的國家級別選舉,且參議院議員任期有6年,途中不得被解散。參考過去案例,執政黨在參議院選舉前支持率若無法恢復,則存在黨首辭職的風險。

注:本文來自中金公司2024年10月29日已經發布的《日本衆議院選舉對資本市場的影響》,報告分析師:丁瑞、楊鑫、陳健恆、李劉陽、魏儒鏑、施傑

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:中金:日本衆議院選舉結果對日股或邊際利好

地址:https://www.twnewsletter.com/article/54394.html