時隔半年PMI再回榮枯线上,積極財政如何期待?

核心觀點

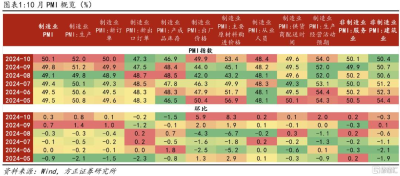

數據:10月31日,國家統計局公布10月PMI數據。制造業採購經理指數(PMI)爲50.1%,比上月回升0.3個百分點。建築業PMI指數爲50.4%,比上月回落0.3個百分點;服務業PMI指數爲50.1%,比上月上升0.2個百分點。

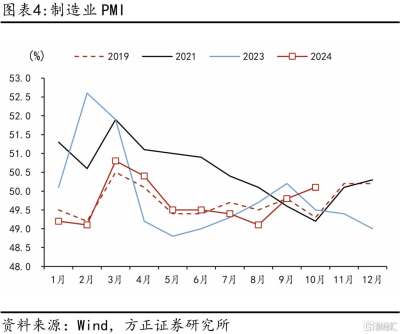

怎么看10月的制造業PMI回升?一是環比逆季節性回升。由於10月工作日偏少,制造業PMI大多趨於下降,2013-2023年環比均值-0.3%,只有2013、2016、2024三年環比回升。

二是當前處於政策落地初期,景氣回升還未結束。制造業PMI在9月份首次止住了3月以來的持續下跌,10月份則是時隔半年首次回到50%的榮枯线以上。若以9月24日金融發布會作爲本輪穩增長的起點,當前仍處在政策落地初期,調降存量房貸利率近期剛剛啓動、“以舊換新”正處在中段、增量財政政策也正在落地,景氣回升尚未結束。從經驗來看,2013-2023年11月制造業PMI環比均值爲0.1%,加上9月以來財政支出明顯提速(同比從-6.7%到+5.2%),預計Q4和明年Q1經濟大概率都將處於景氣擴張區間。

接下來的積極財政政策如何期待?10月12日財政部發布會上,財政部提出了四項增量政策,但也留下了“中央財政還有較大的舉債空間和赤字提升空間”這一懸念,市場關注11月4-8日的全國人大常委會是否像去年一樣增發國債用於經濟建設,從而衍生出各種猜測。

我們認爲,對於財政政策的討論,不能只看量級,需要注意用途、時間兩個尺度。增量財政資金用於注資銀行、化債還是擴內需(投資或消費),不同用途,經濟效果有很大區別,不同效果意味着不同的政策力度。比如今年3月確定發行1萬億超長期特別國債用於“兩重”項目,7月开始將其中3000億用於設備更新和“以舊換新”。資金量不變,調整用途後,政策效果截然不同,據統計局披露,“以舊換新”政策拉動9月限額以上零售額增長1.2個點,是消費回升的主要動力。時間也很重要,對於財政部發布會“中央財政還有較大的舉債空間和赤字提升空間”的理解,市場觀點差別很大,原因就在於對政策時間的理解不同,認爲中央財政提升空間在四季度、在2025年還是在未來幾年兌現,所代表的政策力度是完全不一樣的。因此,財政政策的用途、量級、時間三個要素結合起來,才能代表政策力度,憑借任何一個單一要素做政策評估可能都是片面的。當下來看,由於財政政策肩負着“三保”、防風險、穩增長等多重目標,我們認爲對於經濟增長和資本市場而言,影響更大的可能是積極財政的用途,然後才是資金量級和時間。

制造業:生產回升幅度大於需求

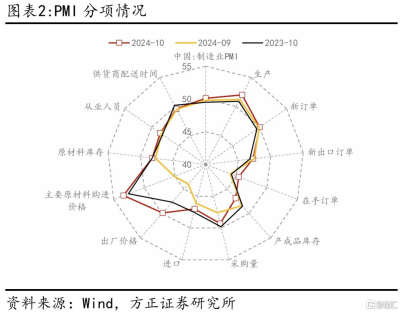

制造業PMI回升主要靠生產拉動,需求回升幅度較小,外需小幅回落。10月制造業PMI爲50.1%,較上月回升0.3個點,其中生產指數回升0.8個點至52%;代表需求的新訂單指數回升0.1個點至50%,是4月以來首次回到50%的榮枯线。10月景氣度回升主要靠生產拉動,需求回升幅度較小。10月外需小幅走弱,出口新訂單指數環比下行0.2個點至47.3%,需關注四季度外需回落風險。

價格方面,制造業PMI原材料購進價格指數和出廠價格指數分別爲53.4%和49.9%,比上月回升8.3和5.9個百分點。價格指數大幅回升有兩方面含義,一是國內PPI負增長壓力有所減輕,但從其他價格指數來看,PPI環比增速還是有不確定性,如生產資料價格指數、南華工業品指數分別環比回升0.02%和5.7%,並且10月中旬後這兩個指數都在下降。二是出廠價格指數和購進價格指數的差距拉大,制造業利潤壓力較大。

庫存方面,10月產成品庫存下降1.5個點至46.9%,採購量指數回升1.7個點至49.3%,原材料庫存回升0.5個點至48.2%。表明隨着市場預期改善,企業加大了採購和生產的力度,可以作爲驗證的是10月制造業企業生產經營活動預期回升2個點至54%。

分行業來看,高技術行業、裝備制造業、消費品行業景氣度下降,基礎原材料行業景氣度回升。高技術制造業和裝備制造業PMI分別爲50.1%和51.3%,比上月下降2.9和0.7個百分點,景氣度有所回落但仍在榮枯线上;消費品行業PMI爲49.5%,比上月下降1.6個百分點,景氣度回落至榮枯线下;基礎原材料行業PMI爲49.3%,比上月上升2.7個百分點,主要受益於原材料價格指數的回升。

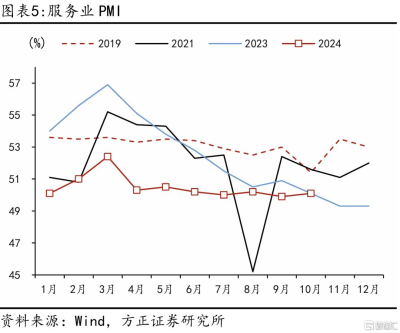

服務業:重回景氣擴張區間

服務業PMI重回景氣擴張區間。服務業商務活動指數爲50.1%,比上月小幅回升0.2個百分點,再回景氣區間。

從行業看,受國慶假期帶動,與居民旅遊出行相關的鐵路運輸、航空運輸、生態保護及公共設施管理等行業商務活動指數均升至55.0%以上較高景氣區間,市場活躍度明顯提升;郵政、電信廣播電視及衛星傳輸服務等行業商務活動指數在60.0%以上高位運行,業務總量保持較快增長;此外,住宿、房地產等行業商務活動指數仍低於臨界點,但景氣水平有所改善。

建築業:基建回升、房建拖累

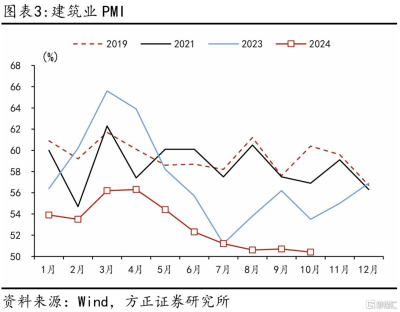

建築業PMI爲50.4%,比上月下降0.3個百分點,仍處於歷史同期較低水平。分行業來看,基建環比回升,房建是主要拖累。國家統計局指出,土木工程建築業商務活動指數升至55.0%以上較高景氣區間,表明基礎設施項目建設施工進度有所加快。

風險提示:(1)消費需求偏弱;(2)房地產市場下行壓力;(3)出口下行風險。

注:本文選自方正證券於2024年10月31日發布的《【方正蘆哲】時隔半年PMI再回榮枯线上,積極財政如何期待?——10月PMI點評》,證券分析師:蘆哲 S1220523120001;佔爍 S1220524070006

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:時隔半年PMI再回榮枯线上,積極財政如何期待?

地址:https://www.twnewsletter.com/article/54637.html