在希望的原野上:2023年下半年宏觀經濟展望

摘要

1、市場當前的悲觀情緒,其實有相當一部分是價格幻象的影響:

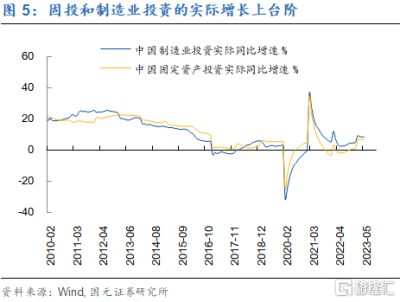

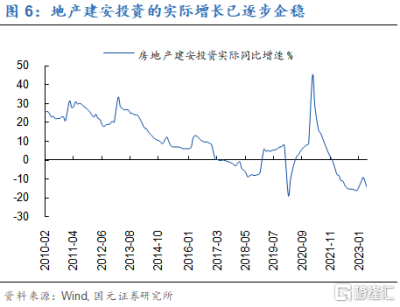

1)如果刨除價格因素的話,固投其實是上台階的,此中,制造業投資和地產建安投資都在改善或企穩;

2)這應該的貨幣的力量开始對經濟的局部產生積極影響,照此來看,這些趨勢可能有持續性;

3)下行的PPI除了拖累數據,影響信心之外,也可能會推動企業持續去庫存,這是價格對經濟所產生的相對真實的壓力。

2、此外,美歐經濟其實正在走向衰退,逐步向下的外需還是會對出口產生壓力。

3、下行的PPI來自於美歐的高利率,走向衰退的美歐經濟也來自於美歐的高利率,中國經濟在這種外緊內松的環境之下,其矛盾悄然轉向了外部。

4、但現如今的情況是,美國的加息可能已經走到了尾聲:

1)美國這一輪加息的持續性超過經驗規律的原因是無失業衰退,具體來說,美國的個人支出是非常堅挺的,且這部分的就業是不充分的;

2)但現在的問題是,結構性問題抵不過總量問題,高利率還是經濟和就業的大趨勢所在;

3)從美國政策看,雖然今年以來美國仍在加息,但美聯儲悄然放松了數量政策,這也許是美國終止加息的先兆。

5、照此來看,中國的外生壓力也可能即將變平,整個經濟也會變平:

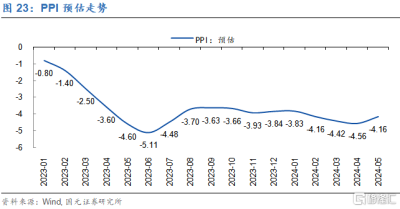

1)PPI可能即將終止下行,畢竟全球的信用投放和CRB已經出現了一些底部跡象,這會帶動上述一切外生引起的壓力开始緩和;

2)市場的悲觀情緒已接近極限,一輪商品周期的翻轉能撫慰大多數情緒問題(參考2016及2019)。

6、當前的經濟缺乏彈性:

1)從產能利用率看,當前中遊遠未出清,中遊是非常缺乏彈性的;

2)我們的消費還在一個負向循環中,是否能走出這個負向循環,需要邊走邊看。

7、後續關注消費領域的變化:

1)糧食食品的銷售額及價格紛紛下了台階;

2)這個壓力的成因是存在周期性影響的,PPI-CPI的剪刀差已經降到了很低,很多人掙着PPI的錢,卻消費着CPI;

3)預計CPI低位震蕩。

8、我們的貨幣政策可能還不會放棄放松的基調,只是放松的斜率可能會緩下來:

1)當前的政策利率比市場利率要跑得更快,這導致後續央行的調控工具會更加側重OMO;

2)降息及降准在下半年最多各有一次。

風險提示:國內疫情反復風險,政策不及預期風險,海外加息超預期風險。

正文

1、經濟壓力的來源

疫情政策反轉帶來的經濟復蘇已經被交易完畢,經濟在短時改善後,又面臨着一些方面的壓力。究其原因,還是周期層面沒有得以根本改善。

這裏所謂的壓力包括若幹層面:基建、地產、制造業及出口。

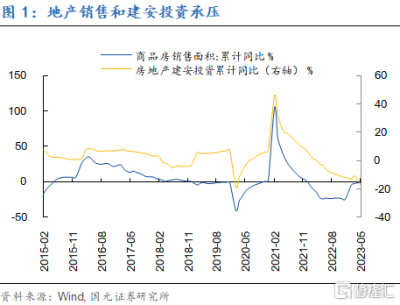

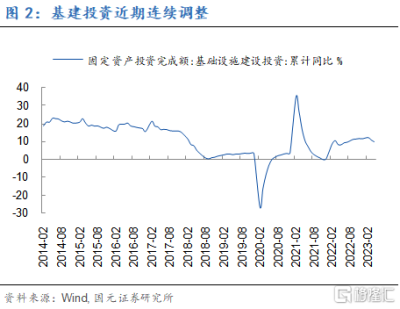

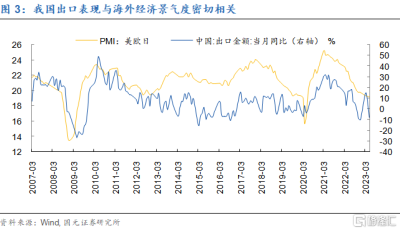

1)各種終端需求似乎看不到太多亮點。我們首先看到地產出了問題,近來地產的建安投資是一路向下的,再加之地產銷售的不穩定性,大家對地產的期待似乎全面落空,此外,出口在5月的下滑也在驗證之前的出口高增只是疫情放开後的補償性貿易所引起,跟全球的貿易格局變化關系不大。在地產和出口承壓期間,基建投資在2月摸到了這一輪周期的高位之後,也出現了連續的調整。

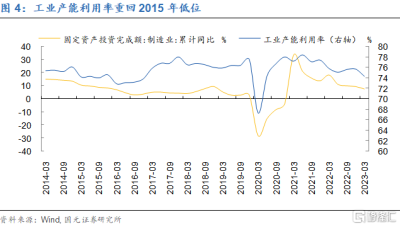

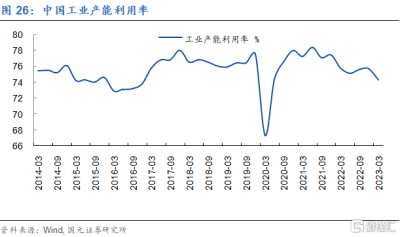

2)如果再往上看一層,情況依然不理想。因爲終端需求的持續下滑,產能重新變得過剩,產能利用率又回到了2015年的低位。在此背景下,如果我們不再進行一次政策性去產能,整個制造業的彈性不會迅速回歸。當前我們所面臨的是,工業領域的基礎需求走弱可能會持續拉低產能利用率,這會對制造業投資的增長產生影響。

2、經濟矛盾的悄然轉向

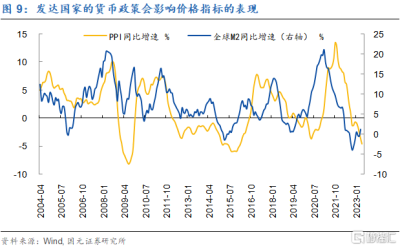

其實這一次,主要矛盾已經悄悄轉向了外部,尤其是之前發達國家的偏緊的貨幣政策,還在從不同角度形成着外溢效應。

首先是價格幻象問題。

1)這一輪大家的悲觀或多或少是存在價格幻象的。我們一般所跟蹤的統計局月度數據其實多是現價口徑,PPI自年初至今的明顯變化推動了數據更快地向下,但如果刨除價格因素的話,其實情況沒有那么悲觀,譬如,固投的實際增長已經從去年5月份後逐步上了台階,制造業投資的形態也如是,此外,地產建安投資的實際增長也逐步企穩。

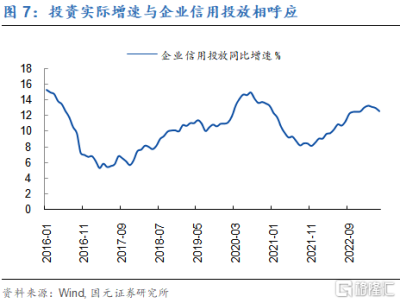

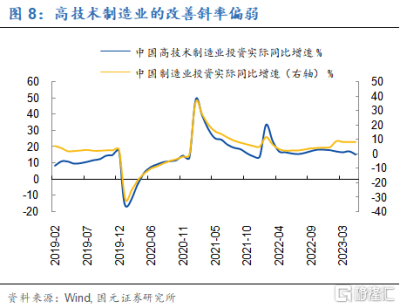

2)這些趨勢可能有持續性,並非放松疫情這一時的作用所能解釋。畢竟我們看到,投資實際增長速度的上擡從去年年中就开始了,即使在下半年疫情高發之時,這個上擡的過程也沒有結束。究其原因,這個節奏和企業信用投放之間可以互相對應,本質上都是流動性高發的結果,這其中沒有太多阿爾法因素,畢竟高技術制造業的改善斜率是偏弱的。

3)之所以說這種價格幻象是外生的,是因爲這一輪價格下跌還是要歸結到發達國家的高利率政策上。沒有此前美國歐洲貨幣政策的大放大收,也不會有這一輪價格大幅波動,而這一次價格的下跌,也是在美歐連續加息且全球信用負增長的狀態下完成的,這導致即使部分經濟活動在實際口徑下變穩,企業利潤和各種現價指標也會受價格的拖累而往下走,從而對大家的體感和信心產生影響。

其二,這些外生因素確實能影響部分實際需求。

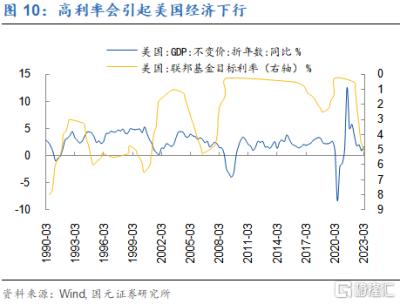

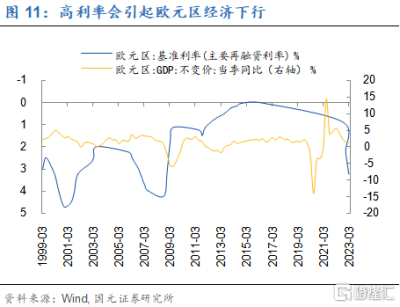

1)對歐美這種老牌資本主義國家而言,高利率本身就必然會影響需求,且引起這些國家的經濟下行。目前來看,發達國家的經濟已經處於下行通道之內,且這個趨勢也導致了我們外需的疲弱。畢竟從我們出口所受到的壓力來看,並不是完完全全的價格幻象問題,出口的實際需求確實在放緩。

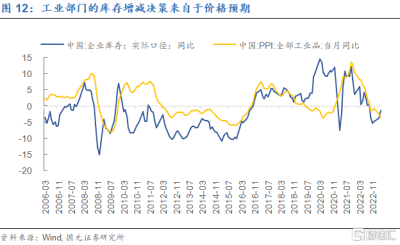

2)高利率引起的價格走低,在推動國內工業企業部門持續去庫存。從經驗上,我們工業部門的庫存增減決策來自於價格預期,而非需求預期。因此,不論是內生還是外生原因,只要價格下行,這時庫存下行必然會帶來一定的經濟損失。當前來看,工業企業還在去庫階段,至於今年Q1的補庫存,應該是疫情放开後對庫存周期短暫的應激反應而已。

3、外生壓力變平在即

照此來看,事情的根源還是:外圍政策何時能轉向,商品周期何時能翻轉。

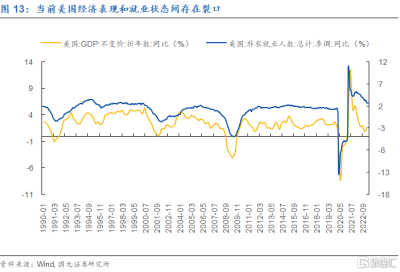

以美國爲例,美國可以在通脹及就業已經拐頭接近一年之後還持續加息的底氣是:當前美國實際的經濟表現和就業狀態是存在裂口的,其原因是,這一輪美國經濟表現是有偏的。

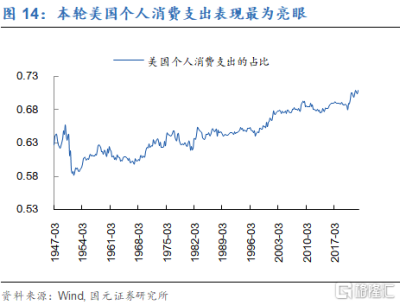

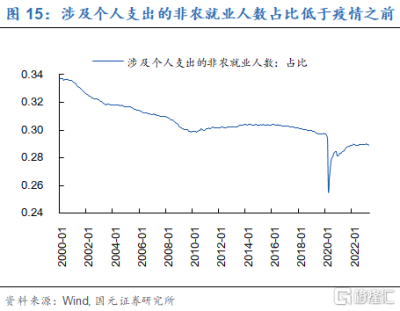

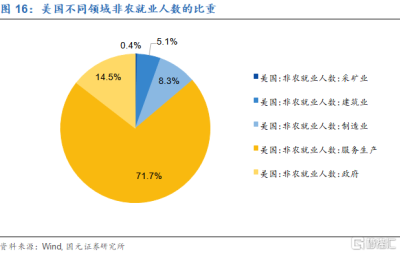

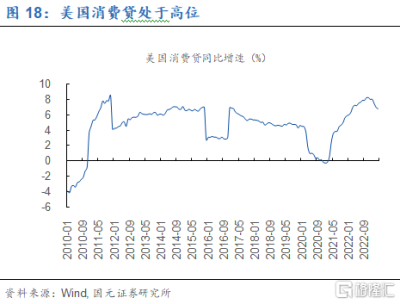

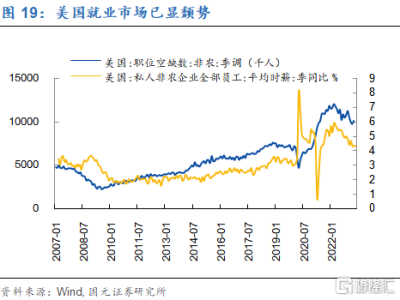

具體來說,這一輪美國的個人支出表現最爲亮眼,在疫情發生之後,其個人支出水平佔整個美國經濟的比重上升了3個百分點,達到了歷史新高,而涉及個人支出的非農崗位就業佔全部就業的比重卻比疫情之前略有縮水,這導致佔GDP逾70%這塊消費需求的用人是不足的,加之就業參與率也未恢復到位,宏觀上的就業就有了韌性。

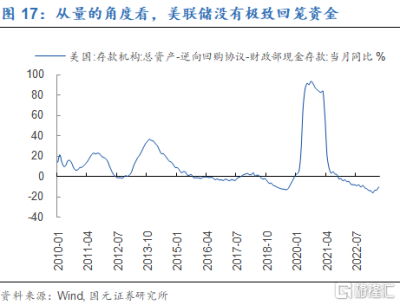

至於爲何消費沒有受到太多高利率的幹擾,是因爲美聯儲這一輪雖然利率擡得很高,但從量的角度來說,美聯儲沒有做非常極致的回籠,因此,當前美國的流動性仍然算是適度水平,然而,在資金價格不斷被擡高的情形下,資金就明顯流向消費(畢竟個人對成本敏感度不高),於是,消費信貸也居高不下。

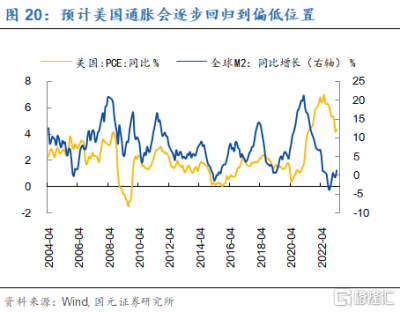

但充其量,這些都是結構性問題,美國經濟的方向還是向下的。高利率才是當前美國經濟的核心問題,由此來看,即使經濟和就業再有韌性,其下降的趨勢已經形成,此外,一旦美國經濟變得充分,美國的通脹也會逐步回歸到偏低的位置,這意味着,美國的加息應該已經進入了很尾聲的位置。如果再加之美國數量政策已經寬松的考慮,這個結論會更加確定。

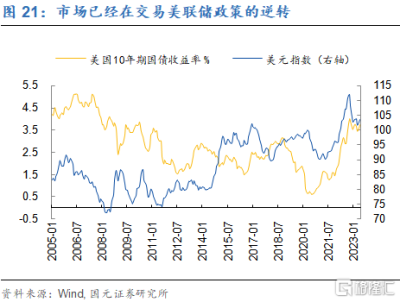

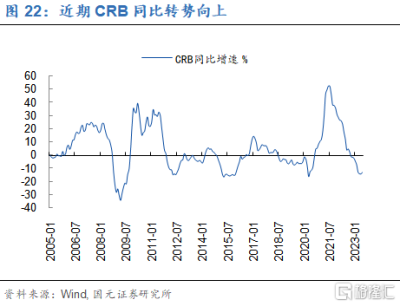

我們看到,當前的市場已經在交易政策的逆轉,譬如,美元指數和美債收益率從去年10月後,就在持續性下降,此外,政策逆轉後的一些連鎖反應也已經初見端倪,CRB於近兩個月已經見到了一些加速的跡象,相應地,全球的信用投放也重回正增長,照此判斷,PPI在6月進一步探底後,也會逐步變平。

4、經濟在變平

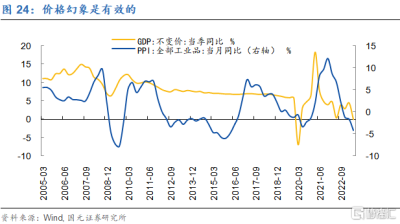

對於國內經濟來說,當經濟壓力從內生切到外生之後,我們可能在下半年完成第二次切換,即外生壓力變平的過程。實際上,價格幻象是有效的,譬如,2016-2017年,在經濟增長速度並無太多變化的環境下,大家對經濟樂觀情緒非常濃厚,這應來自於去產能所導致的價格上升,而2019年,在經濟本身壓力不大之時,大家卻陷在悲觀的情緒中難以自拔,這和PPI持續加速下行有一定關系。

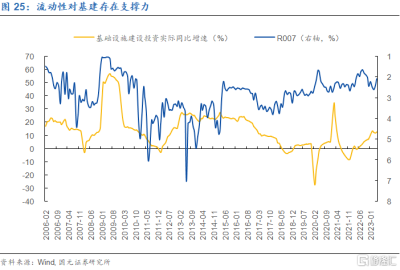

我們承認基建今年存在偏大的壓力,然而,基建一般不是破局者。在某種程度上,流動性對基建是存在驅動力的,畢竟地方政府的融資也要考慮貨幣條件,再加之財政本身的高效,這些事實決定了基建幾乎不會以一己之力推動一輪經濟的趨勢出來,在更大程度上,基建充其量是經濟的穩定器。

當然,現在來看,如果我們完全以流動性去匡算基建,現在的基建增長速度還是偏低,這是因基建的項目儲備空間不足所導致的,對今年來說,基建依然要面對偏低的專項債目標和略爲透支的項目儲備,但如果經濟沒有迅速復蘇,流動性壓力不會卷土重來,至少基建降速的空間是非常有限的。

5、變平的兩點注解:變平不意味着觸底,更不意味着復蘇

當然,經濟變平不等於經濟復蘇,往後相當長的時間內,經濟可能又會陷入低波動狀態。其原因是中遊的遠未出清。在2021年地產开始衰退之後,我們的產能利用率就持續下降,目前已經降到了2015年的水平,這意味着,我們又回到了2015年去產能之前的那種產能過剩的狀態,那么,即使我們看到貨幣對制造業的推力,這個推力的持續性和空間是偏低的。

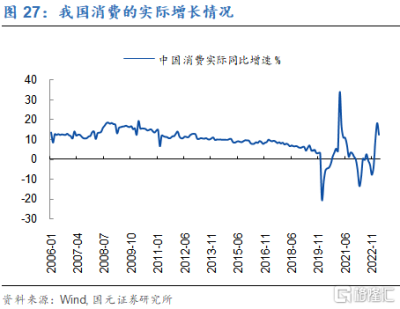

往後看,經濟中“消費-預期”這個循環還沒有逆轉,這也許會導致後續壓力向消費轉移。

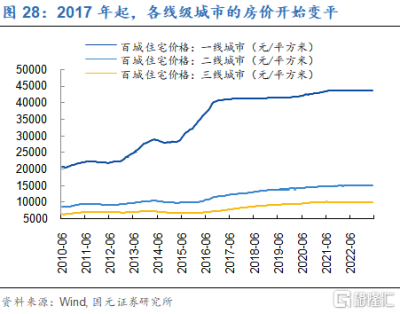

1)形態上,消費的周期波動是極弱的,這可能與貨幣政策把槓杆直接加在中遊而非下遊有關。於是,我們看到,即使在宏觀的上升周期,宏觀改善對消費的影響也是可忽略不計的。在趨勢上,自2017年始,消費的實際增長速度在數年橫盤後,突然下行加速,這也和消費者的財富預期消逝有關,也在同年起,各线城市的房價开始變平,如今來看,這些核心變量都沒有出現變化。

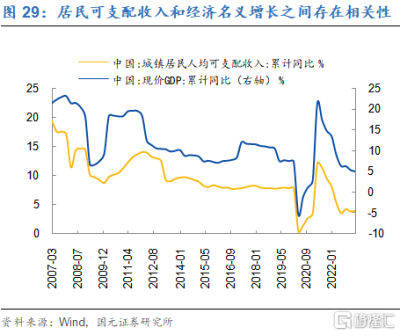

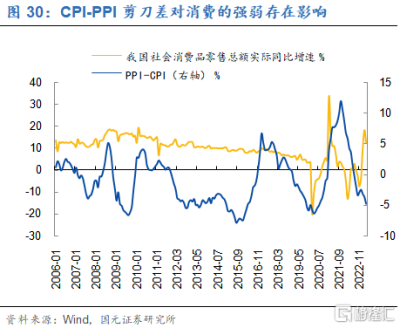

2)今年的特殊情況是可支配收入和CPI的裂口。具體來說,我們勞動者的收入和經濟名義增長之間存在一些相關性,這不難理解,然而,近來因PPI的劇烈下滑,工業企業利潤下滑很快,這導致工業或類工業人員的工資水平受此影響偏大,但消費價格卻總體偏穩。換言之,就是很多人掙着PPI的錢,卻消費着CPI,照此來看,如果CPI-PPI這個剪刀差不能強力回升,消費應還是會受到影響的。

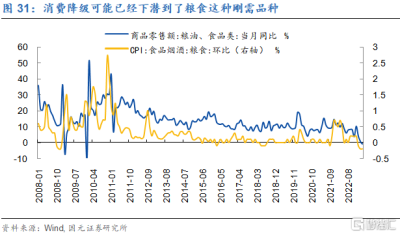

3)關注CPI中的剛需類品種表現。今年以來,糧食食品的銷售額及價格紛紛下了台階,從這個跡象看,現在CPI還沒有到出清的程度。固然,當前CPI降至0线,有偏低的菜價和不斷下降的油價的影響,往後推的話,預計CPI窄幅震蕩。

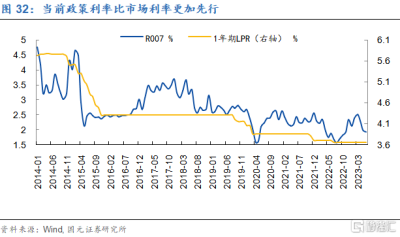

6、變平的貨幣

在這種局面之下,我們的貨幣政策可能還不會放棄放松的基調,只是放松的斜率可能會緩下來。畢竟可以看到,一方面經濟只是變平,尚未見底;另一方面,當前的政策利率比市場利率要跑得更快,因此,後續即使政策繼續變寬,也會更加側重數量工具而非價格工具,更加側重OMO而非強信號工具。

注:本文節選自國元證券2023年6月20日研報《在希望的原野上:2023年下半年宏觀經濟展望》,分析師:楊爲斆

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:在希望的原野上:2023年下半年宏觀經濟展望

地址:https://www.twnewsletter.com/article/7424.html