ST板塊、微盤股近期爲何暴跌?

引子

2024年以前,a股和發達國家的股市很不一樣:發達國家的股市喜歡抱團藍籌,a股喜歡炒小、炒爛、炒題材。

大部分投資者十分了然背後的原因,核心差異在於制度安排上:

1、對信息披露的要求上;

2、對退市標准的把控上;

3、對減持和分紅的有關規定上;

隨着“國九條”、“退市新規”、“減持新規”等一系列重要制度的落地,a股的生態也在發生變化。

近期,最爲顯著的特徵是,ST板塊指數持續下跌。

如上圖所示,ST板塊在“國九條”落地後的近38個交易日內下跌了近40%,這顯著改變了廣大投資者們對【退市】的態度。

與此同時,社會輿論也有了十分強烈的反應。

當下的我們是某個極其深刻的變化的見證者。這篇文章我們將從流動性的角度構建一個模型來概括這種變化。

優先因子和系統定價的錨

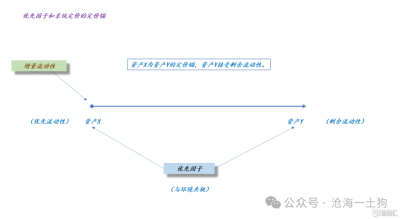

首先,我們從一個抽象的描述框架來展开我們的討論。

如上圖所示,系統內有兩類資產X和Y,二者的差異在於優先因子的含量不同。

由於資產X的優先因子含量高,所以,資產X享受優先流動性;相反,資產Y的有限因子含量低,於是,資產Y接受剩余流動性。

總的來說,在這個框架下,資產X是資產Y的定價錨,X相對於Y存在某種溢價。

那么,優先因子是如何確定的呢?是環境決定的,特殊的環境會篩選出特殊的因子與之共軛。

換言之,環境變化會導致優先因子變化,在某些特定的環境下,資產X是系統定價的錨;但是,在另一些環境下,資產Y就變成系統定價的錨。有了這個基本的敘述框架,我們就能描述近期的變化了。

波動率是融資市的定價錨

當股市處於融資市時,系統具備以下特徵:

1、退市風險較小;

2、殼比較值錢;

3、各種套利空間比較大;

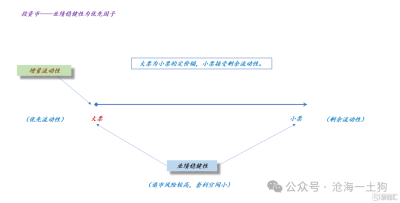

因此,波動率是這個環境下的優先因子,系統可以用下面的框架描述:

如上圖所示,股票的退市風險極低,大股東的套利空間很大,這使得股票的波動性成爲優先因子。

整個市場言必稱“成長性”、“彈性”和“想象空間”,市場彌漫着一種“炒小、炒爛、炒新”的不良風氣。

事實上,那幫人嘴裏的“成長性”並不是“業績成長性”,而是,股票潛在的波動性。

如果一個股票很難退市,那么,它必然是越小越好,越爛越好,想象空間越大越好。

正因如此,a股才有一個特殊的投資模式——追逐各種各樣的題材,以及一個特殊的群體——遊資。

對稱的,站在波動性的角度來看,大票一定是缺乏“成長性”、“彈性”和“想象空間”,只能去撿小票剩余的流動性。

因此,滬深300的動態PE長期處於較低水平:

究其原因,主要是因爲在相當長一段時間內,a股定價的錨是波動性,是想象空間,並不是業績或者價值。

業績是投資市的定價錨

一旦監管趨嚴,融資市所依附的土壤將不復存在,其中,一個最大的變化就是退市的風險增大。

誠然,炒小、炒爛、炒想象空間依然可以獲得“波動率溢價”,但是,這些投資者不得不去考慮【退市風險】。

當退市風險超過某個閾值,整個系統的優先因子將發生變化,“波動性”因子退位,“業績穩健性”因子上位。

在這個新的系統中,“未來”、“想象力”之類的字眼不再是主導性的,投資者們更關注“當下”、“穩健性”之類的詞匯。

投資者們再也不會去詬病“工商銀行”這樣的股票缺乏成長性了,反而會覺得“業績慢慢地增長,穩穩地分個紅”也挺好。

然而,在“言必稱成長”的大環境下,個位數的利潤增長幾乎是“重罪”。

事實上,“工商銀行”還是那個“工商銀行”,變化的是評價體系。

在a評價體系下,它有個估值P-a;在b評價體系下,它有個估值P-b;在c評價體系下,它有個估值P-c。這3個估值大概率是不同的。

一般來說,人們更愿意關注評價體系不變情況下企業估值的變化;不太會去思考評價體系變化所帶來的企業估值變化。

在新的系統中,價值投資那套又work了,我們會關注:

1、公司治理情況;

2、信息披露情況;

3、主營業務的護城河情況;

4、業績情況;

5、分紅及回購情況;

事實上,這都是價值投資中“老生常談”的內容,但是,這套在融資市中是失效的,甚至會導致使用者的失敗。

切換中的倫理問題

從融資市到投資市的切換,也存在大量的隱形成本,需要有人來买單。誰來买單是一個極其重要的問題。

很多人並不反對“從融資市到投資市”的切換,但是,反對“繼續讓散戶买單”。

簡單來說,有三類买單形式,一類是散戶买單,退就退了;一類是大股東买單,要對【退市】進行一定的賠付;一類是中介機構买單,中介機構要對【退市】負一定的責任。

近期,輿論的焦點在於“逃逸式退市”,大股東通過【退市】規避追責。在這種模式下,所有的單都讓散戶买。這顯然是不公平的。

因此,如何處理好成本分配的問題,是一個很要緊的問題,關乎普通老百姓的切身利益。

結束語

綜上所述,我們就獲得了一個簡單的敘述框架來刻畫A股定價錨的遷移,核心要旨在於以下幾個方面:

1、監管制度的變化導致了市場環境變化;

2、市場環境變化導致了優先因子切換;

3、之前的優先因子是波動性,現在的優先因子是業績穩健性;

4、之前小票是錨,大票在小票的基礎上定價,現在大票是錨,小票在大票的基礎上定價;

5、定價錨的變遷是漫長和曲折的;

當然,這個框架也是有很大缺陷的,它無法協助我們解決切換中的倫理問題——誰該爲切換中的隱形成本买單以及爲什么要這樣安排。

ps:數據來自同花順,圖片來自網絡

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:ST板塊、微盤股近期爲何暴跌?

地址:https://www.twnewsletter.com/article/40605.html