申萬宏源:經濟與政策的“新”變化

摘要

事件:統計局公布8月經濟數據,社零當月同比2.1%、預期2.7%、前值2.7%;固定資產投資累計同比3.4%、預期3.5%、前值3.6%;地產投資累計同比-10.2%、預期-10.2%、前值-10.2%;工業增加值當月同比4.5%、預期4.7%、前值5.1%。

核心觀點:經濟指標略有走弱,但政策效果也在逐步顯現過程中。

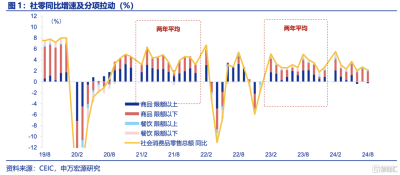

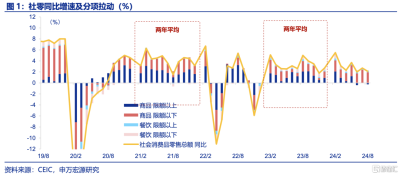

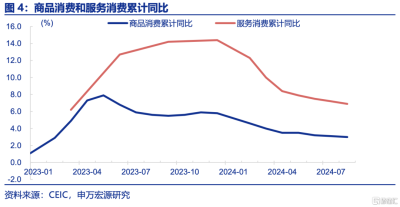

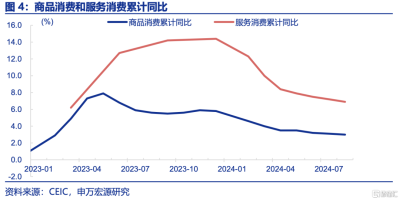

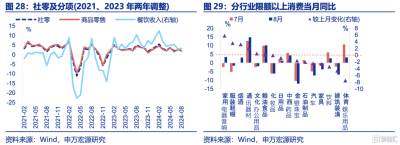

社零:商品零售構成主要拖累,或顯示以價換量策略進一步滲透,但餐飲收入相對穩定。8月社零表現低於預期,主因商品零售(-0.8pct至1.9%)走弱,限額以上和限額以下均同步下行。其中,汽車再度走弱,但8月汽車銷量小幅回升,銷售額下行或更多源於汽車價格下降。而8月居民出行同比增速較7月改善,推動餐飲收入增速小幅回升。

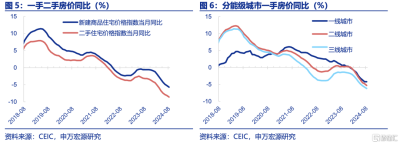

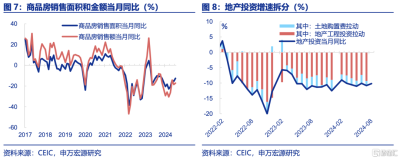

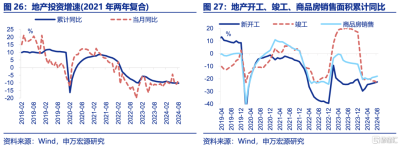

地產需求側:銷售小幅好轉但仍處低位,房價繼續下行,居民觀望情緒仍在發酵。8月商品房銷售面積當月同比回升2.8pct至-12.6%,但仍處低位。70城新建住宅、二手住宅價格同比也均回落0.4pct。地產需求側的刺激難以短期根本性扭轉供給側房企竣工風險,預售期房正常竣工率僅40%左右,居民對購置期房存在觀望情緒,也拖累期房銷售。

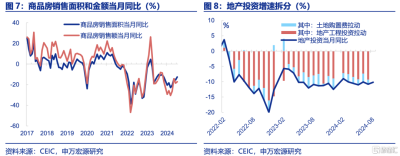

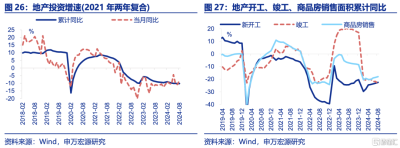

地產供給側:融資、开工、復工、投資邊際有所回升,但總體仍然偏弱,竣工則繼續下行。8月房企信用融資增速小幅回升1.3pct至-10.6%。在此背景下,地產投資、新开工、復工施工面積數據表現均小幅改善,但所有指標同比仍處於-10%~-20%的較低區間。另一方面,住宅竣工增速大幅回落11pct至-33.5%,竣工壓力仍是地產核心矛盾。

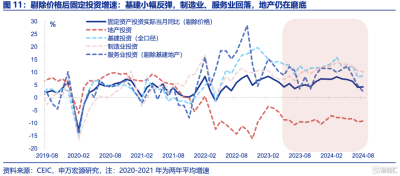

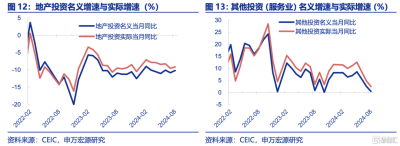

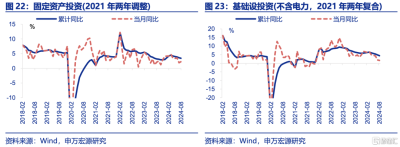

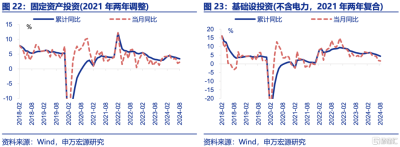

固定投資:8月增速有所回升但仍低於市場預期,且剔除價格後實際增速回升幅度更小,結構上地產投資磨底、服務業投資下行是主要拖累。8月固定資產投資當月同比回升0.4pct至2.3%,剔除價格後實際增速僅回升0.2pct至4.2%。拆分結構看,服務業投資增速繼續回落2個百分點以上,微觀主體信心仍待提振。此外地產投資增速也仍在磨底。

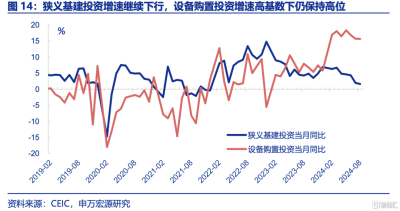

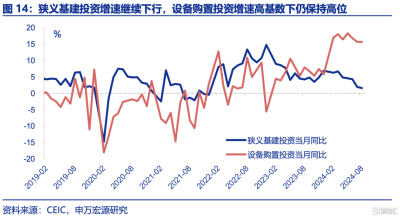

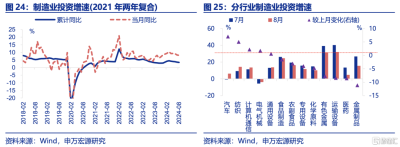

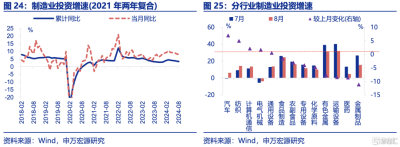

政策效果:穩增長政策效果也在逐步體現,前期尚未形成設備購置的政策資金加快落地,公用事業也推動基建投資走強。8月制造業投資、設備購置環比均明顯強於季節性,同比增速高基數下也維持高位。4月初支持設備更新的再貸款余額截止6月末仍爲0,發力階段或更多集中於下半年,或對當前投資形成有力支撐。此外基建增速回升0.9pct至6.4%,其中公用事業再度走強,但狹義基建延續4月以來走弱態勢。

重申觀點:下半年經濟指標有所走弱,但政策逐步顯現效果,觀察後續政策對衝力度。外需方面,美國補庫進程接近結束,全球制造業景氣修復接近尾聲,加之出口基數走高,預計下半年出口增速總體回落。內需方面,按三年施工周期,21H2以來新开工大幅下滑,或將對應帶來今年下半年地產投資下行壓力。但前期設備更新政策的效果已开始體現,中央財政與國有企業領域的基建投資也在提速,後續關注增量政策如何進一步對衝。

常規跟蹤:消費需求略走弱,投資小幅回升,生產有所回落。

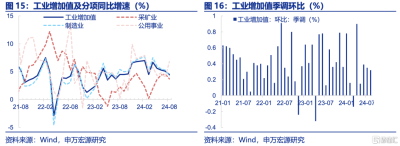

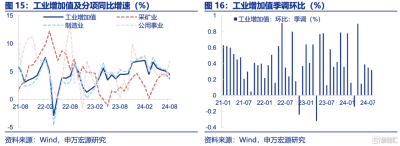

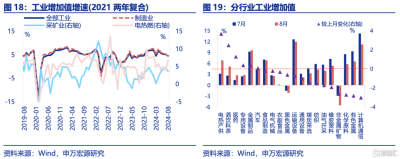

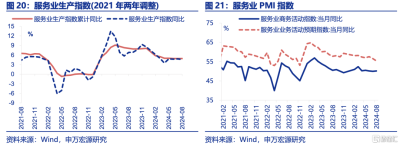

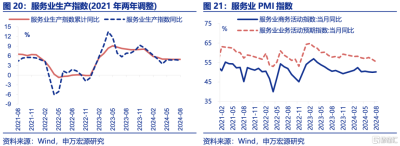

生產:工業生產延續回落,服務業生產小幅下滑。8月,工業增加值當月同比較上月回落0.6pcts至4.5%;其中制造業生產邊際減少1個百分點。服務業生產同比減少0.2pcts。

投資:固定資產投資不及預期,狹義基建投資明顯下行。8月,固定資產投資累計同比爲3.4%,當月同比較上月增加0.4個百分點至2.3%。

消費:社零增速有所回落,結構上商品零售下滑但餐飲收入小幅改善。8月,社零同比錄得2.1%、較上月回落0.6個百分點。其中,商品零售當月同比較上月減少0.8個百分點至1.9%;餐飲收入則有小幅回升,當月同比較上月增加0.3個百分點3.3%。

風險提示:外部環境變化,房地產形勢變化,穩增長政策推進速度不及預期。

報告正文

事件:統計局公布8月經濟數據,社零當月同比2.1%、預期2.7%、前值2.7%;固定資產投資累計同比3.4%、預期3.5%、前值3.6%;地產投資累計同比-10.2%、預期-10.2%、前值-10.2%;工業增加值當月同比4.5%、預期4.7%、前值5.1%。

1. 核心觀點:經濟指標略有走弱,但政策效果也在逐步顯現過程中

社零:商品零售構成主要拖累,或顯示以價換量策略進一步滲透,餐飲收入相對穩定。8月社會消費品零售總額同比較上月下行0.6個百分點至2.1%,主要來源於商品零售(-0.8pct至1.9%)的走弱。商品零售內部,限額以上商品零售(-0.7pct至-0.7%)和限額以下商品零售(-0.8pct至3.7%)同步走弱。其中,汽車(-2.4pct至-7.3%)再度走弱,考慮到8月狹義乘用車銷量(+1.9pct至-0.9%)和汽車銷量(+0.2pct至-5.0%)均相對穩定甚至改善,汽車價格下降或是主要因素。地產後周期商品中家具(-2.6pct至-3.7%)和建築裝潢材料(-4.6pct至-6.7%)進一步下探,家電(+5.8pct至3.4%)低位反彈但仍不及上半年平均水平。

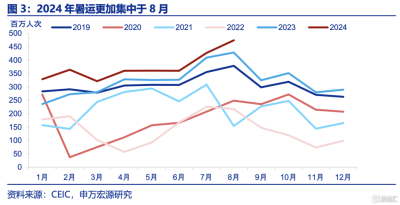

今年暑運更加集中於8月,帶動餐飲收入乃至於服務消費的相對穩定。高溫和強降雨等極端天氣集中影響7月居民出行後,8月鐵路客運量同比上行6.3pct至10.6%,居民更多選擇8月出行,帶動餐飲收入8月小幅改善(+0.3pct至3.3%)。不過,服務零售額累計同比8月進一步下行0.3個百分點至6.9%,單月的服務消費零售同比可能較7月持平或小幅走弱。但隨着暑運的結束,由居民出行創造出的服務消費脈衝或同樣趨於回落。

地產需求側方面,銷售小幅好轉但仍處低位,房價繼續下行,居民觀望情緒仍在發酵。8月商品房銷售面積、金額當月同比分別回升2.8、1.3pct至-12.6%、-17.2%,但仍處低位,1-8月累計同比分別爲-18.6%、-24.3%。房價方面,70城新建住宅、二手住宅價格同比也均回落0.4pct至-5.7%、-8.6%,一线一手價格同比持平-4.2%,但二线(-0.5pct至-5.3%)、三线(-0.4pct至-6.2%)繼續下行。與此同時,地產需求側的刺激難以短期根本性扭轉供給側房企竣工風險,預售期房正常竣工率僅40%左右,居民對購置期房存在觀望情緒,也拖累期房銷售。

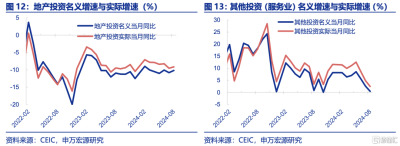

地產供給側,开工、復工、投資有所回升但仍然偏弱,竣工則繼續下行。8月房企信用融資增速小幅回升1.3pct至-10.6%。在此背景下,地產投資當月同比小幅回升(名義+0.6pct至-10.2%,實際+0.4pct至-9.1%),新开工小幅回升3pct至-16.1%。施工面積累計增速也小幅回升至-12.0%,但所有指標仍處於較低區間。另一方面,住宅竣工增速大幅回落11pct至-33.5%,竣工風險仍是地產核心矛盾。

固定投資方面,8月增速有所回升但仍低於市場預期,且剔除價格後實際增速回升幅度更小,結構上地產投資磨底、服務業投資下行是主要拖累。1-8月固定資產投資累計同比3.4%,低於市場預期(3.5%,WIND),當月同比回升0.4pct至2.3%,剔除價格後實際增速僅回升0.2pct至4.2%。拆分結構看,服務業投資增速繼續下行,名義增速、實際增速分別回落2.1、2.4pct至0.4%、2.5%,微觀主體信心仍待提振。此外地產投資增速也仍在磨底(名義增速-10.2%,實際增速-9.1%)。

但穩增長政策效果也在逐步體現,前期尚未形成設備購置的政策資金加快落地,公用事業投資也明顯走強,但狹義基建仍在回落。8月制造業投資名義增速在高基數下僅回落0.2pct至8.1%,環比(19%)明顯強於季節性(15.6%)。設備購置增速高基數下也持平15.7%,環比(-5.3%)也好於季節性(-8%)。4月初支持設備更新的再貸款余額截止6月末仍爲0,發力階段或更多集中於下半年,或對當前制造業投資形成有力支撐。此外基建增速回升0.9pct至6.4%,其中公用事業投資再度走強(+1pct至22.1%),但狹義基建投資增速延續4月以來回落態勢(-0.4pct至1.6%)。

工業生產:地產與傳統基建不振進一步拖累上遊生產,出口見頂跡象开始影響部分下遊生產。8月工業增加值實際同比4.5%,較上月下降0.6個百分點。其中採礦業(-0.9pct至3.7%)小幅回落,公用事業(+2.8pct至6.8%)在炎熱天氣帶動下走強,制造業(-1.0pct至4.3%)回落。制造業內部,受地產基建投資影響的上遊生產走弱幅度較大,黑色金屬(-0.6pct至-2.1%)、有色金屬(-2.8pct至2.6%)、非金屬礦物(-2.6pct至-5.5%),中下遊出現分化,汽車(+0.1pct至4.5%)、電氣機械(-0.2pct至2.6%)、專用設備(+0.4pct至2.9%)相對穩定,和出口更相關的計算機、通信和其他電子設備(-3.0pct至11.3%)有所下行。

重申觀點:下半年經濟指標有所走弱,但政策逐步顯現效果,觀察後續政策對衝力度。外需方面,美國補庫、全球制造業景氣修復均近尾聲,加之出口基數走高,預計下半年出口增速總體回落,應對關稅的“搶出口”或緩和出口下行幅度,但或難以扭轉出口下行趨勢。內需方面,按三年施工周期,21H2以來新开工大幅下滑,或將對應帶來下半年地產在建項目和投資的下行壓力。此外今年已售期房到期較集中,但目前地產竣工持續走弱、期房竣工率也維持低位,供給側竣工風險仍有隱憂,或對刺激需求側的地產政策效果形成擾動。但前期設備更新政策的效果已开始體現,中央財政與國有企業領域的基建投資也在提速,後續關注增量政策如何進一步對衝。

2. 常規跟蹤:消費需求略走弱,投資小幅回升,生產有所回落

生產:工業生產延續回落,服務業生產小幅下滑。8月,工業增加值當月同比較上月回落0.6個百分點至4.5%;其中制造業、採礦業生產回落幅度較大,邊際分別減少1、0.9個百分點至4.3%、3.7%,電熱燃業則有回升,環比上漲2.8個百分點至6.8%。主要行業中,電熱產供生產漲幅較大,邊際回升3.7個百分點至6.9%;消費制造中,酒飲料茶、醫藥也有回升,環比分別增加2.5、1.3個百分點至5.2%、2.8%。此外,服務業生產有小幅回落,8月同比較上月減少0.2個百分點4.6%。

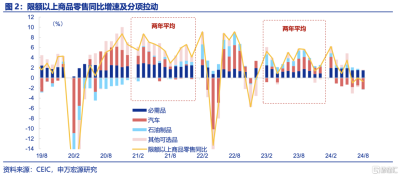

投資:固定資產投資不及預期,狹義基建仍在下行。8月,固定資產投資累計同比爲3.4%、低於市場預期(3.5%,WIND),調整後的當月同比較上月增加0.4個百分點至2.3%。其中,狹義基建投資回落幅度相對較大,累計同比較上月減少0.5個百分點至4.4%,當月同比較上月下行0.3個百分點至1.6%。

制造業投資維持韌性,汽車、計算機通信等行業投資增速漲幅較大。8月,制造業投資雖受高基數影響有所下滑,但整體維持韌性,累計同比較上月減少0.2個百分點至3.4%;當月同比較上月減少0.2個百分點至8.1%。分行業看,汽車、計算機通信、電氣機械等裝備制造業投資邊際有所回升,當月同比分別較7月增加7、5、2.2個百分點至6.3%、14.3%、13.6%;相較之下,裝備制造業中運輸設備、專用設備投資增速邊際回落,當月同比分別較上月減少8.4、4個百分點至31.9%、11.8%。

地產投資弱修復,新开工、商品房銷售面積表現偏弱,竣工面積繼續下探。8月,房地產开發投資累計同比-10.2%、持平前月,當月同比降幅收窄、較前月回升2.8個百分點至-8%。分不同階段看, 房屋新开工、商品房銷售面積有所修復,累計同比降幅分別較前月收窄0.7、0.6個百分點至-22.5%、-18%;但整體較去年同期仍有較大差距,後續地產新开工、銷售復蘇的持續性有待進一步觀察;竣工面積則繼續下探,累計同比較前月下行1.8個百分點至-23.6%,明顯弱於去年。

消費:社零增速有所回落,結構上商品零售下滑但餐飲收入小幅改善。8月,社零同比錄得2.1%、較上月回落0.6個百分點。其中,商品零售當月同比較上月減少0.8個百分點至1.9%;餐飲收入則有小幅回升,當月同比較上月增加0.3個百分點3.3%。分品類看,家用電器、煙酒消費增速轉正,邊際分別上漲5.8、3.2個百分點至3.4%、3.1%;服裝鞋帽消費降幅明顯收窄,邊際回升3.6個百分點至-1.6%。

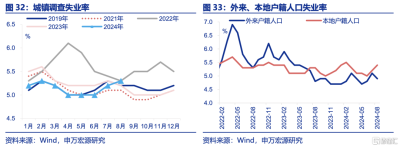

就業:本地戶籍人口就業壓力增大,城鎮調查失業率小幅上升。8月,城鎮調查失業率較上月增加0.1個百分點至5.3%,高於過往5年均值0.1個百分點。其中,本地戶籍人口失業率小幅增加,較上月上行0.2個百分點至5.4%;外來戶籍人口失業率則有下滑,較上月減少0.2個百分點至4.9%。

風險提示:外部環境變化,房地產形勢變化,穩增長政策推進速度不及預期。

注:本文來自申萬宏源發布的《經濟與政策的“新”變化——8月經濟數據點評》,報告分析師:屠強、賈東旭、趙偉

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:申萬宏源:經濟與政策的“新”變化

地址:https://www.twnewsletter.com/article/50363.html