中國外商直接投資有何新趨向?

核心觀點

本文重點從增長趨勢、資金來源、投資方式和行業分布四個角度,梳理近年來(尤其新冠疫情後)中國外商直接投資(FDI)的重要變化。

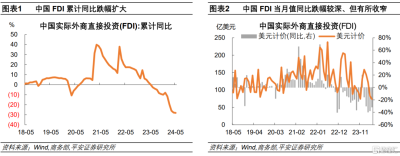

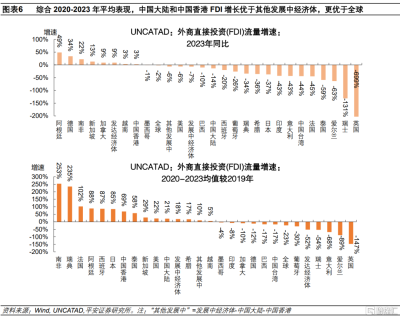

增長趨勢:高位回落。2024年1-5月中國FDI累計同比降幅擴大至28.2%,受一定基數影響,相較2019年同期仍增長11.8%。外管局口徑也反映出2022-2023年外商投資下滑的壓力,2023年四季度以來壓力有所緩和。與全球比較,2023年中國FDI同比跌幅高於其他發展中經濟體,但2020-2023年綜合表現仍好於其他發展中經濟體、更優於全球。

資金來源:離岸金融中心爲主。中國FDI資金來源中,中國香港佔比超過七成,“離岸金融中心”更超過八成。2020-2022年,中國FDI增量基本全部來自離岸金融中心,其他來源增長仍在修復。值得關注的是,來自離岸金融中心的FDI可能包括“返程投資”。參考現有文獻,考慮到離岸金融中心資金佔比上升,平安證券估計2020-2022年中國FDI中“返程投資”佔比約四成,平均每年約600-700億美元。

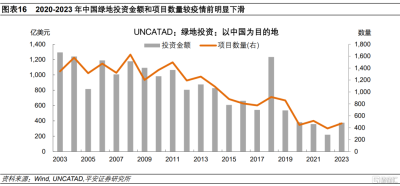

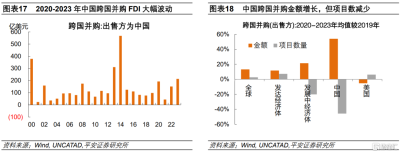

投資方式:綠地投資強勢復蘇。新冠疫情以後,全球綠地投資活動一度受阻,但2021-2023年連續三年增長;相較之下,跨國並購活動在疫情初期呈現韌性,但此後增長乏力,2022-2023年連續兩年下滑。全球綠地投資先走弱、後復蘇背後有多條线索,包括疫情衝擊、制造業投資的下滑與復蘇、以及全球稅收改革的影響等。2020-2023年中國綠地投資下滑壓力高於全球,不過2023年壓力有所緩解。2020-2023年,中國跨國並購FDI金額整體較快增長,但項目數量卻明顯減少。這可能反映活躍外資主體的集中度上升、絕對數量減少。值得關注的是,近年來UNCATAD統計的中國綠地投資與跨國並購加總,遠低於FDI總流量水平。

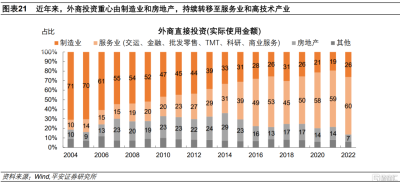

行業分布:服務和高技術佔比續升。2023年以來,中國制造業FDI同比降幅小於服務業,高技術產業是主要驅動。近年來,外商投資重心由制造業和房地產,持續轉移至服務業和高技術產業。服務業和高技術產業FDI佔比穩步提升,其中交運、金融、批發零售、TMT、科研、商業服務等六類行業FDI合計佔比,由2010年之前的20%以下,逐步提升至2020-2022年的58-60%。在此過程中,服務業FDI增長完全抵消了制造業FDI的下降,使FDI總體保持增長。這一轉變的背景是,國內產業結構變化、服務業开放程度提升以及外資對於投資海外制造業的顧慮增多等。外商投資布局由服務“外循環”更轉向參與中國的“內循環”。

風險提示:部分FDI數據未公布;不同機構FDI數據口徑有別;“返程投資”估算或存偏差;存在其他因素影響中國及全球FDI趨勢等。

本文重點從增長趨勢、資金來源、投資方式和行業分布四個角度,梳理近年來(尤其新冠疫情後)中國外商直接投資(FDI)的重要變化。增長趨勢方面,中國FDI從疫情前的平穩小幅增長,轉變爲疫情後大幅流入,目前處於高位回落的過程,增速表現面臨一定壓力。資金來源方面,以中國香港爲代表的“離岸金融中心”資金佔比進一步上升,與之相關的“返程投資”現象更受關注。投資方式方面,中國綠地投資相較跨國並購渠道明顯承壓,全球投資方式的轉變提供部分线索,由此反映出的外資集中度提升問題亦值得關注。行業分布方面,盡管近兩年制造業FDI有所修復,但多年來服務業和高技術產業佔比保持趨勢性上升,與中國產業結構變化、政策开放程度以及制造業“逆全球化”趨勢有關。

01增長趨勢:高位回落

2024年1-5月中國FDI同比降幅擴大,受一定基數影響。據商務部數據,2024年1-5月,我國外商直接投資實際使用金額(FDI)累計錄得4125.1億元,同比下降28.2%。同比下降反映一定基數原因,去年1-5月FDI累計錄得5748.1億元、創歷史最高水平。今年1-5月FDI累計值相較2019年同期仍有11.8%的增長。僅看今年5月,FDI錄得523.1億元,創2018年7月以來新低,同比下降30.6%,不過跌幅較3、4月有所收窄。注意到,2023年8月後,商務部不再公布FDI美元計價的月度數據。平安證券根據美元兌人民幣月度平均匯率估算,今年5月FDI約爲73.6億美元,同比下降31.7%,降幅擴大主要反映美元升值的影響。

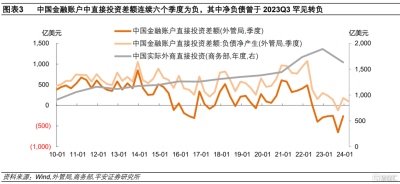

外管局口徑也反映出2022-2023年外商投資下滑的壓力,不過2023年四季度以來壓力有所緩和。由於數據口徑、統計周期、數據處理方式等不同,外管局與商務部FDI數據存在一定偏差,但呈現相似趨勢。外管局從國際收支角度統計的金融账戶數據顯示,中國金融账戶下的直接投資在2020下半年至2022年一季度保持較高水平,但2022年二季度基本歸零,2022年三季度开始轉負並持續至2023年四季度,連續六個季度負增,直接投資下降壓力可能高於2015-2016年。其中,“直接投資負債方或貸方”淨額在2023年三季度轉負,是有統計以來首次錄得負值,一度備受關注;不過,該指標在2023年四季度和2024年一季度重新錄得正值。

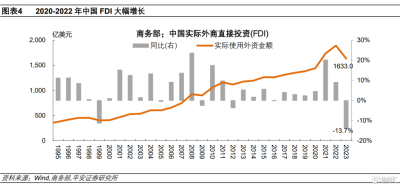

放眼近年走勢,中國FDI總量自新冠疫情後一度大幅增長。據商務部數據,2013-2019年,中國FDI保持平穩、小幅增長,平均年增長3%左右。新冠疫情以後,中國FDI大幅增長。2020-2022年,中國FDI分別錄得1443.7、1734.8和1891.3億美元,分別同比增長4.5%、20.2%和9.0%,連續三年刷新歷史新高,三年均值較2019年高出22.3%。

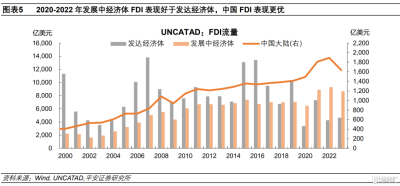

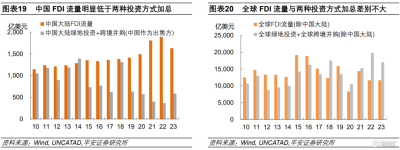

與全球比較,2023年中國FDI同比跌幅高於其他發展中經濟體,但2020-2023年綜合表現仍好於其他發展中經濟體、更優於全球。2020年,全球新冠疫情爆發較大程度上阻礙了外商投資活動,全球FDI流量大幅收縮,而中國在全球率先控制住疫情,產業鏈完備暢通,階段性吸引外資較快流入。根據聯合國貿易和發展會議(UNCATAD)口徑,2020年,中國FDI流量同比增長6%,同期全球FDI流量大幅萎縮35%。2021-2022年,隨着全球大部分地區經濟逐步解封,外商投資出現修復性增長。在此過程中,發展中經濟體FDI增長明顯優於發達經濟體。2023年,全球FDI表現進一步邁向“常態化”,發展中經濟體前期修復性增長有所消退,發達經濟體表現則優於發展中經濟體,多數經濟體FDI同比萎縮。不過,綜合2020-2023年來看,全球FDI年均水平較2019年下降了23%,其中發達經濟體大幅下降52%,發展中經濟體則逆勢增長18%。中國大陸和中國香港分別增長21%和69%,排除二者後的其他發展中經濟體增長10%。

02資金來源:離岸金融中心爲主

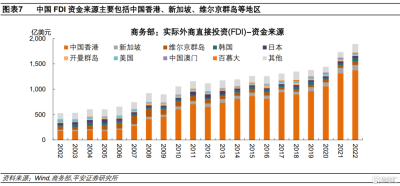

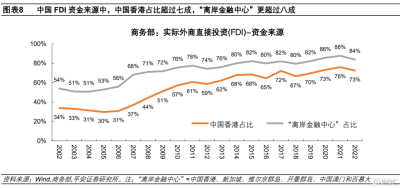

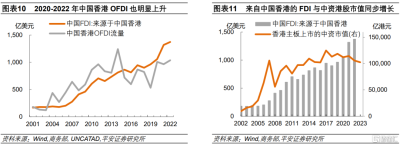

中國FDI資金來源中,中國香港佔比超過七成,“離岸金融中心”更超過八成。據商務部數據,截至2022年,中國FDI資金來源主要來自中國香港(73%)、新加坡(6%)、維爾京群島(4%)、韓國(3%)和日本(2%)。2014-2022年,中國大陸FDI總額中,平均有70%(波動區間爲65-76%)的資金來源於中國香港,2020-2022年,中國香港資金佔比分別達73%、76%和73%,高於疫情前水平。2014-2022年,中國大陸FDI資金直接來源於六大“離岸金融中心”(中國香港、新加坡、維爾京群島、开曼群島、中國澳門和百慕大)合計佔比平均爲83%,2020-2022年,這一數字分別達86%、88%和84%,亦高於疫情前水平。

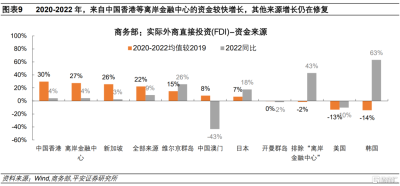

2020-2022年,中國FDI增量基本全部來自離岸金融中心,其他來源增長仍在修復。2021年,來源於中國香港的FDI金額達1318億美元,同比增加了260億美元(增長25%),同期,中國大陸FDI總額增加了291億美元(增長20%)。2020-2022年,中國FDI總量年均爲1690億美元,較2019年增加了309億美元(增長22%),其中來自中國香港的資金年均爲1249億美元,較2019年增加了286億美元(增長30%),來自包括中國香港在內的六大離岸金融中心的資金年均爲1449億美元,較2019年增加了312億美元(增長27%),而排除離岸金融中心後的資金年均僅241億美元,較2019年小幅減少了4億美元(下降2%)。僅看2022年,來自中國香港以及六大離岸金融中心的資金同比增速均回落至4%,非離岸金融中心的資金則同比大幅增長43%,處於修復態勢。

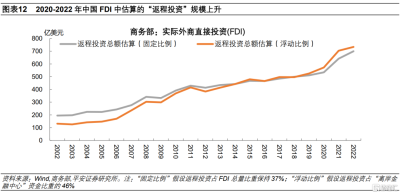

值得關注的是,來自離岸金融中心的FDI可能包括“返程投資”。全球範圍看,FDI資金經過“離岸金融中心”流入各國的情況並不少見。通常認爲,這些離岸金融中心憑借較低的稅率和融資成本,在全球FDI中充當橋梁作用,實際資金來源地及投資地往往是具有實體業務的國家或地區。如果流入中國的FDI最終來源是歐美日韓等海外經濟體,只是經過“離岸金融中心”流入大陸,那么這部分資金仍有“含金量”。然而,來自“離岸金融中心”的FDI可能部分來自中國大陸本土的“返程投資”。據國家外管局定義,“返程投資”指的是“境內居民直接或間接通過特殊目的公司(SPE)對境內开展的直接投資活動,即通過新設、並購等方式在境內設立外商投資企業或項目,並取得所有權、控制權、經營管理權等權益的行爲”。在這種投資形式下,資金將以OFDI(對外外商直接投資)形式從中國大陸流出,再以IFDI(對內外商直接投資)形式回流到中國大陸,繼而被統計爲FDI的一部分。

中國大陸企業借助離岸金融中心“返程投資”的主要目的有二:一是避稅。一些中國大陸企業通過離岸金融中心降低稅負、轉移利潤,再以IFDI形式返回中國大陸,可享受大陸對“外國資本”的優惠待遇。譬如,中國大陸與中國香港的雙方優惠稅率爲5%,低於中國大陸對其他地區稅率的10%[1]。二是資本增值。中國大陸企業在離岸金融中心設立特殊目的公司,享受便於海外上市這一額外紅利。數據顯示,2008年以來,每年來自中國香港的FDI金額,與香港主板上市的中資企業總市值,基本保持同步增長。在中國香港上市的子公司可能將所融資金通過IFDI形式輸送回母公司,實現“資本增值”。當前中國境外上市返程投資以互聯網行業的民營企業爲主,通常通過搭建VIE(可變利益實體,Variable Interest Entities)架構進行。

平安證券估計2020-2022年中國FDI中“返程投資”佔比約四成,平均每年約600-700億美元。中國官方數據缺乏對FDI“最終來源”的統計,繼而“返程投資”的體量估算主要參考學術研究。肖立晟等(2022)研究指出[2],截至2018年,在中國大陸FDI存量中,“返程投資”規模約1萬億美元,佔比達37%,其中,出於避稅目的的返程投資貢獻了21%,通過VIE架構境外上市企業實現的資本增值貢獻了16%。參考上述佔比,平安證券用兩種方法估算“返程投資”規模:方法一(固定比例),假設2020-2022年中國FDI中有37%爲返程投資,則平均每年爲625億美元,剔除返程投資後的“實際投資”年均爲1065億美元;方法二(浮動比例),假設在來自六大離岸金融中心的資金中,“返程投資”佔比保持固定,即“返程投資”約佔離岸金融中心資金的46%。由於離岸金融中心的資金來源佔比上升,2020-2022年“返程投資”在全部FDI中的佔比將相應提升至40%左右,平均每年約670億美元,剔除返程投資後的“實際投資”年均約1020億美元。

03投資方式:綠地投資強勢復蘇

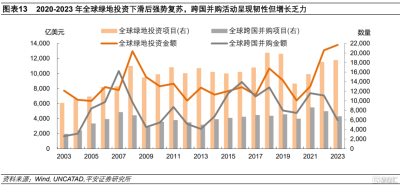

新冠疫情後,全球綠地投資活動一度受阻,但2021-2023年連續三年增長;相較之下,跨國並購活動在疫情初期呈現韌性,但此後增長乏力,2022-2023年連續兩年下滑。FDI進入方式最主要分爲綠地投資(Greenfield Investments)和跨國並購(M&A)兩類,前者指的是從零开始建立一個新的子公司,後者指的是購买現有公司的部分或全部股權。此外,也可能包括跨國公司國際融資、利潤再投資等其他形式。UNCATAD分別統計了全球各地區綠地投資和跨國並購的分項數據。從數據上看,2020-2022年,全球綠地投資活動一度承壓,金額和項目數量平均水平較2019年分別下降6%和22%;跨國並購活動保持韌性,金額和案例數量平均水平較2019年分別增長9%和6%。2023年,全球綠地投資進一步增長,金額和項目數量分別同比增長5%和2%;而跨國並購明顯下滑,金額和案例數量分別同比下滑46%和13%。

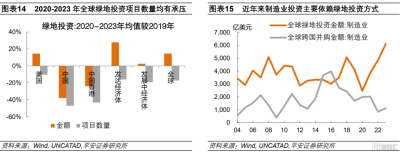

2020年疫情衝擊後,全球綠地投資先走弱、後復蘇背後有多條线索。首先,綠地投資受疫情衝擊較大。主要考慮到新建投資項目通常較爲復雜,往往需要實地考察,並且涉及人員和設備的跨境流動。其次,新冠疫情前,全球綠地投資活躍度已經處於下降趨勢。UNCTAD早在2017年的《全球投資趨勢監測報告》指出,2016年綠地投資金額僅增長5%,而且上漲主要來自位於少數國家的幾個超大型項目,絕大多數國家綠地投資類FDI流入量有所下滑,這可能反映投資者對工業和全球價值鏈的信心不足。再者,制造業投資表現較大程度上影響綠地投資表現。據UNCTAD數據,2020-2023年,綠地投資中的制造業佔比平均高達42%,而跨國並購中制造業佔比平均僅28%;從絕對水平看,2017年以後,制造業的綠地投資金額持續高於跨國並購,並且2021-2023年差距逐年擴大。2019-2022年,全球制造業投資趨於下滑,通過上述兩種方式的制造業FDI總額平均每年萎縮4%,不過2023年這一數字同比大幅增長27%。全球制造業FDI一度萎縮,可能既反映發展中經濟體投資吸引力下降,也與發達經濟體加大貿易和投資限制、力推“制造業回流”有關;而全球制造業投資的復蘇,可能與全球積極推動產業鏈重塑,以及“再工業化”战略的實施有關。最後,全球稅收改革可能影響綠地投資意愿。近年來,跨國投資過程中的稅基侵蝕和利潤轉移問題持續受到全球關注。2020年以來,“全球最低稅率”計劃加速推進。全球稅改即將實施,形成了跨國投資成本上升的預期,進一步限制了2020年以後的綠地投資意愿。

2020-2023年中國綠地投資下滑壓力高於全球,不過2023年壓力有所緩解。據UNCATAD數據,2020-2023年,中國綠地投資金額年均爲334億美元,較2019年下降38%;綠地投資項目數年均455個,較2019年下降47%。對比來看,同期全球、發展中經濟體和發達經濟體年均綠地投資金額較2019年分別增長15%、3%和增長28%,項目數量分別下降17%、19%和16%。不過,2023年中國綠地投資出現修復,金額和項目數量同比分別增長72%和22%,表現明顯優於全球。對比來看,2023年全球、發展中經濟體和發達經濟體年均綠地投資金額同比分別增長5%、增長20%和下滑8%;項目數量同比分別增長2%、增長15%和下滑6%。

2020-2023年中國跨國並購FDI金額整體較快增長,但項目數量卻明顯減少。據UNCATAD數據,2020-2023年,通過跨國並購方式流入中國的FDI金額出現較大波動,表現爲2020、2022和2023年大幅增長、絕對水平均是2014年以來新高,而2021年曾明顯回落且絕對水平創2001年以來新低。綜合四年表現,2020-2023年中國跨國並購FDI金額較2019年增長了54%,好於全球平均水平的13%。但同期中國作爲出售方的跨國並購項目數量連續四年下滑,年均僅62.5個,較2019年大幅下降46%。對比來看,同期全球跨國並購數量平均水平較2019年增長3%。中國跨國並購項目數量減少,可能反映活躍外資主體的集中度上升、絕對數量減少。

值得關注的是,近年來UNCATAD統計的中國綠地投資與跨國並購加總,遠低於FDI總流量水平。UNCATAD統計的2008年以來的FDI總流量數據,以2008年商務部數據爲基數,用累計流量進行估計,與商務部公布的“外商直接投資實際使用金額”偏差不大。然而,將UNCATAD口徑下中國大陸的“綠地投資”和“跨國並購(出售方)”加總,並與其公布的“FDI流量”比較,可以發現2015年以來前者顯著低於後者,且2020-2023年二者的差距進一步擴大,平均相差2.7倍之多。對比來看,除中國大陸外的地區,其綠地投資和跨國並購合計值與公布的FDI總流量較爲相近。我國FDI流量與兩種投資方式規模的差值,可能反映跨國公司國際融資、利潤再投資等其他投資形式的變化。

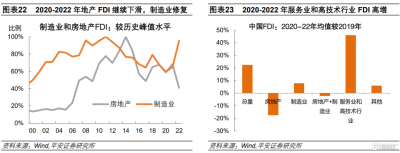

04行業分布:服務和高技術佔比續升

2023年以來,中國制造業FDI同比降幅小於服務業,高技術產業是主要驅動。據商務部數據,2023年,中國制造業FDI錄得3179.2億元,同比下降1.8%,佔FDI比重爲28.0%;其中高技術制造業FDI增長6.5%,醫療儀器設備及儀器儀表制造業、電子及通信設備制造業分別增長32.1%、12.2%。2023年,服務業FDI錄得7760.8億元,同比下降13.4%,佔FDI比重爲68.4%。2023年,高技術產業(包括高技術制造業和高技術服務業)FDI合計4233.4億元,佔FDI比重爲37.3%,較2022年全年提升1.2個百分點,創歷史新高。今年1-5月,中國制造業FDI累計錄得1171.1億元,佔FDI比重爲28.4%,其中高技術制造業504.1億元,佔FDI比重爲12.2%,制造業和高技術制造業佔FDI比重較上年同期分別提升了2.8個和2.7個百分點。

從近年來的趨勢看,外商投資重心由制造業和房地產,整體轉移至服務業和高技術產業。據商務部數據,中國的FDI曾經主要流向制造業和房地產,制造業FDI於2011年達到峰值的521億美元,房地產FDI於2014年達到峰值346億美元,但2019年兩個行業FDI均下降至歷史峰值的68%。2020-2022年,房地產FDI年均值進一步下降至峰值的56%,制造業FDI年均值修復至峰值的73%。制造業和房地產FDI合計佔比,由2010年之前的70%以上,逐步回落至2020-2022年的33-36%。與此同時,服務業和高技術產業FDI佔比穩步提升,其中交運、金融、批發零售、TMT、科研、商業服務等六類行業FDI合計佔比,由2010年之前的20%以下,逐步提升至2020-2022年的58-60%。可見,服務業FDI增長完全抵消了制造業FDI的下降,使我國FDI總體保持增長。2020-2022年,房地產和制造業FDI年均值合計下降2%,而上述服務業和高技術產業FDI年均值合計較2019年大幅增長46%,使得FDI總量同期增長22%。

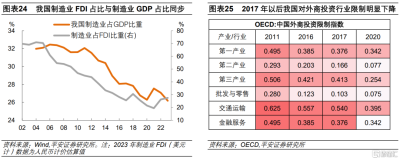

如何理解FDI行業重心由制造業向服務業的轉變?首先,FDI行業分布客觀上順應了國內產業結構變化。從合理性的角度來看,制造業FDI下行與國內產業結構的變化基本一致,實際上是制造業產業升級、制造業服務化的結果。2004-2011年,中國制造業增加值佔GDP比重進入平台期,2011-2020年該佔比呈現持續下降趨勢。隨着中國產業結構調整,制造業領域FDI投資增速也相應下滑。2011年,制造業FDI達到521億美元的峰值、在總體FDI中的佔比達到45%,此後开始呈現下降趨勢。2011-2021年,中國制造業增加值佔GDP比重下降了4.5個百分點,至27.5%,制造業在FDI中的佔比下降了25.5個百分點,至19.4%;2022-2023,制造業佔GDP比重在2021年的短暫走高後出現回落,制造業佔FDI比重出現一定回升,但二者仍處歷史較低水平。

其次,服務業FDI加快流入受益於我國开放程度的提升。2017年以來,中國不斷擴大服務業領域的對外开放程度,服務業的外資限制指數开始有序下降。OECD統計,中國服務業(第三產業)的外資限制指數(FDI Regulatory Restrictiveness Index),在2011-2016年期間僅由0.506下降至0.421,但在2017-2020年裏明顯下降,2020年降至0.254。其中,金融服務、交通運輸和批發零售分項指數,在2017-2020年裏分別下降了0.513、0.162和0.048,降幅最爲明顯。

再者,全球產業鏈重構背景下,外資對於投資海外制造業的顧慮增多。一方面,隨着中國經濟不斷發展,以及人口增速放緩,勞動力成本的比較優勢逐步喪失。此外,工業機器人、工業互聯網等新型信息技術的深度應用,大大降低勞動力成本的比較優勢,相反靠近終端市場會成爲跨國公司的重要考量。另一方面,“逆全球化”背景下,發達經濟體制造業回流意愿增強。2018年中美貿易摩擦以來,在全球經濟走弱和跨境直接投資規模大幅下滑的背景下,中國制造業FDI投資增速以及制造業佔比,自2019年以後也出現明顯回落。

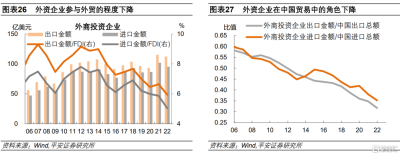

同樣值得關注的是,外商投資布局由服務“外循環”更轉向參與中國的“內循環”。徐奇淵(2022)指出[3],從空間布局來看,在華外資企業的战略已經從“in China for world”轉向了更多的“in China for China”,越來越多的外資企業將中國國內市場業務作爲主軸。一方面,外資企業參與中國國內市場的程度不斷深化。據徐奇淵(2022),2006年,外資企業的出口商品銷售額達到5638億美元,是其在中國國內銷售額的7倍。此後外銷與內銷的缺口不斷縮小,到2016年,外資企業的內銷金額達到9267億美元,第一次超過出口金額。2020年,外資企業的國內銷售已經達到1.45萬億美元,是出口金額的1.5倍。另一方面,外資企業參與的出口活動佔比不斷下降。平安證券測算,2008年外資企業在中國的全部出口中佔比接近60%,2022年末該佔比則降至32%。同時,2022年外資企業進出口金額與全部FDI的比值也下降至歷史最低水平。

風險提示:1)部分FDI數據未公布,估算數據時或與實際存在偏差,如商務部口徑下人民幣和美元計價的數據估算等;2)不同機構FDI數據口徑有別,如商務部與聯合國數據口徑可能存在偏差;3)“返程投資”估算或存偏差,因缺乏最新數據,本文僅依據截至2018年的佔比估算。4)存在其他因素影響中國及全球FDI數據趨勢,如各國數據統計問題、行業和企業層面的中微觀因素等。

注:本文來自平安證券於2024年6月27日發布的《中國外商直接投資的新特徵與新趨向》,分析師:鐘正生S1060520090001;範城愷 S1060523010001

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:中國外商直接投資有何新趨向?

地址:https://www.twnewsletter.com/article/42884.html