數據“扎堆”走弱,如何影響降息路徑?

摘要

7月11日晚,美國公布6月通脹數據,整體和核心CPI均明顯低於市場預期,但整體CPI與我們的預測更爲接近。分項看,超預期下行主要受到能源商品回落和服務價格緩解貢獻,主要分項環比均低於市場預期和前值,尤其是前幾個月維持高位的房租環比明顯回落,醫療服務和運輸服務環比也顯著降溫。

在失業率、PMI等數據走弱後,CPI再度走弱,降息預期已經明顯升溫。我們認爲三季度仍是美聯儲主要降息窗口,降息約100bp就能達到“目標”。這種背景下,市場交易的主线前期更可能是以降息預期驅動的降息交易,利好美債、美股成長板塊及黃金。但由於經濟基本面不差,是軟着陸下的降息,降息後利率敏感性板塊就可能逐漸修復。因此降息交易可以參與,但也不能預期降息太多,降息兌現時可能也是降息交易的尾聲之時,逐步再轉向再通脹受益資產。

正文

7月11日晚,美國公布6月通脹數據,整體和核心CPI均明顯低於市場預期,但整體CPI與我們的預測更爲接近。數據公布後,市場整體反應積極,美債利率下行,美元走弱,黃金走強,美股表現相對平淡。市場CME利率期貨隱含的降息預期也再度升溫,9月降息概率升至89%。如何理解本次通脹數據,以及近期公布6月PMI、失業率等數據均不及預期?我們點評如下:

整體和核心通脹均低於預期,受益於商品和服務價格同步回落。6月整體CPI環比-0.06%、同比2.97%,低於市場預期(環比0.1%、同比3.1%),更接近我們的預測(環比0.05%、同比3.08%),並較前值再度回落(環比0.01%、同比3.27%)。核心CPI環比0.06%、同比3.27%,低於我們的預測(環比0.21%、同比3.43%)以及市場預期(環比0.2%、同比3.27%),同樣較前值顯著回落(環比0.16%、同比3.42%)。分項看,超預期下行主要受到能源商品回落和服務價格緩解貢獻,主要分項環比均低於市場預期和前值,尤其是前幾個月維持高位的房租環比明顯回落,醫療服務和運輸服務環比也顯著降溫。整體CPI得益於能源商品(環比-3.68%)價格回落,核心CPI中房租分項回落,主要租金環比(0.26% vs. 前值0.39%)和等量租金環比(0.28% vs. 前值0.43%)均回落較快,醫療服務環比0.17%(前值0.34%)和運輸服務環比-0.55%(前值-0.50%)也明顯走低。

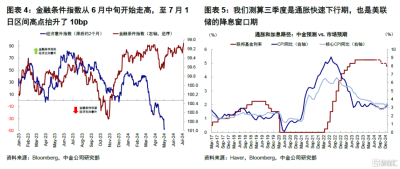

爲何最近數據又“扎堆”走弱。在失業率、PMI等數據走弱後,CPI再度走弱,依然是金融條件松緊使然(《全球市場2024下半年展望:寬松已過半場》)。金融條件指數從6月中旬开始走高,至7月1日區間高點擡升10bp,給經濟也帶來了邊際壓力。在最近經濟數據走弱後,降息預期已經明顯升溫,9月降息概率已經接近九成。

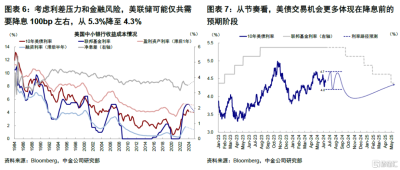

如何影響降息路徑?三季度仍是降息窗口。我們此前多次強調,美聯儲降息並不需要通脹回落至2%,而是需要看到通脹有回落至2%的趨勢。美聯儲主席鮑威爾周三在美國國會衆議院作證時也表示“降息不必等到通脹降至2%”。我們測算三季度是通脹快速下行期,也是美聯儲的降息窗口期。但到年底,無論是單純基數效應、降息預期交易過度導致通脹回暖還是大選的通脹性政策,都可能導致通脹有一定翹尾風險(PCE在8月回落至2.5%附近,年底通脹翹尾影響下回升至2.8%)。因此,三季度是美聯儲降息的主要窗口期,降息約100bp就能達到“目標”(《測算美債利率的新思路》)。接下來需要關注7月FOMC會議(北京時間8月1日凌晨)以及Jackson Hole央行會議。

寬松交易如何演變?逐步轉向寬松交易,但需要“且战且退”,寬松已過半場。我們在2024年中展望中判斷,美國經濟未來依然是“滾動式”放緩,消費、地產和投資“一下兩上”,總體經濟漸進趨緩。這種背景下,市場交易的主线前期更可能是以降息預期驅動的降息交易,利好美債、美股成長板塊及黃金。但由於經濟基本面不差,是軟着陸下的降息,降息後利率敏感性板塊就可能逐漸修復。因此降息交易可以參與,但不要預期太多,降息兌現時可能也是降息交易的尾聲之時,逐步再轉向再通脹受益資產。從具體節奏和點位看:

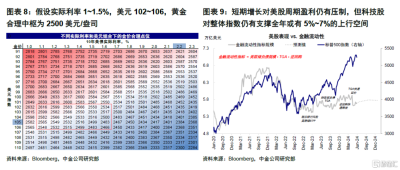

降息交易:在降息前期,利好美債、美股成長和黃金。根據美債利率與降息預期的關系,美債利率短期內或在4.2%~4.7%區間波動,基本對應年內降息3次和年內不降息的預期。降息兌現前後有一波交易機會,利率可能在交易因素下跌破4%。降息兌現後,再因增長向好預期而逐步反彈,中樞4%。黃金與美債的交易節奏類似,假設實際利率1~1.5%,美元102~106,黃金合理中樞爲2500美元/盎司。

再通脹交易:在降息兌現後,利好大宗、美股周期與金融。降息兌現後,經濟反彈反而可能導致降息交易結束,例如1995年和2019年,此時逐步轉向再通脹受益的資產,如大宗、周期與金融。但現在還不是介入時點,大宗和美股都需要回調才能實現金融條件收緊,也是降息开啓的必要條件,換言之“不跌不买”。但長期我們並不悲觀,回調後可以打开更大空間。短期在經濟基本面或難大幅修復背景下,增長對周期板塊盈利仍有壓制,但科技股盈利受AI產業需求提振對整體指數有支撐。待利率下行和降息預期明確後,全年或有5%~7%的上行空間,指數點位在5500附近,行業層面逐漸轉向受益於經濟修復及大選政策支持的周期性板塊。

注:本文摘自中金2024年7月12日已經發布的《通脹降溫強化9月降息概率》,分析師:劉剛S0080512030003 SFC CE Ref:AVH867、李雨婕S0080523030005 SFC CE Ref:BRG962、王子琳S0080123090053

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:數據“扎堆”走弱,如何影響降息路徑?

地址:https://www.twnewsletter.com/article/44368.html