中金:理財規模增長動能或下降

我們認爲淨值穩定回報穩定增長一直是理財吸引投資者的重要因素,也是理財在投資端重要考量的因素。如果後續通過信托穩定平滑淨值波動這一途徑受限,我們認爲理財的規模增長或受到估值收益率下行、淨值波動加大的影響,尤其是在當前債市波動加大的情況下。在投資端,我們認爲當前這部分持倉信托在未來或將轉化成理財直接投資或是其他淨值型的資管產品,結構上可能會利好中短久期的信用債。

正文

一、理財與信托合作或逐步規範

2020年开始資金信托相關監管文件中明確規定要符合資管新規要求。淨值化轉型和按照公允價值計量、鼓勵使用市值法計量是資管新規的核心要求。2021年底資管新規過渡期結束之後能夠使用攤余成本法計價的理財產品僅有封閉式產品投資的滿足一定條件的資產和現金管理類產品。我們認爲通過信托產品使用平滑機制或對於沒有活躍成交的私募債券使用最後成交價計量可能存在一定偏離公允價值違背資管新規要求的風險。主要涉及兩份文件內容《信托公司資金信托管理暫行辦法(徵求意見稿)》和《關於規範信托公司信托業務分類的通知》。具體來看,

► 2020年5月,原銀監會發布就《信托公司資金信托管理暫行辦法(徵求意見稿)》(以下簡稱《辦法》)公开徵求意見的通知[1],在原銀監會部門負責人就《信托公司資金信托管理暫行辦法(徵求意見稿)》答記者問[2]中,相關負責人指出因考慮到資金信托出現爲其他金融機構監管套利提供便利、盡職管理不當引發賠付壓力、違規多層嵌套、與同類資管業務監管規則不一等問題,原銀保監會對照資管新規要求,研究起草了《辦法》,其中明確指出“信托公司應當做到每只資金信托單獨設立、單獨管理、單獨建账、單獨核算、單獨清算,不得开展或者參與具有滾動發行、集合運作、分離定價特徵的資金池業務”。但此後並未發布正式稿。

► 2023年3月,原銀保監會發布《關於規範信托公司信托業務分類的通知》[3],該通知對標資管新規,將信托分爲資產服務信托、資產管理信托、公益慈善信托,其中資產服務類信托不得與資管新規相衝突,不得通過專戶理財的形式出現“多層嵌套、變相加槓杆、會計估值不符合資管新規要求等情形”,而資產管理信托適用於資管新規,且應當以集合資金信托計劃方式开展資產管理信托。在原銀保監會負責人就此的答記者問中[4],指出該通知起草的原則包括“嚴防不當利用信托機制靈活性變相开展違規業務,信托公司要在穿透基礎上按’實質重於形式’原則對信托業務進行分類。”該通知自2023年6月生效,設置3年過渡期以確保平穩過渡。

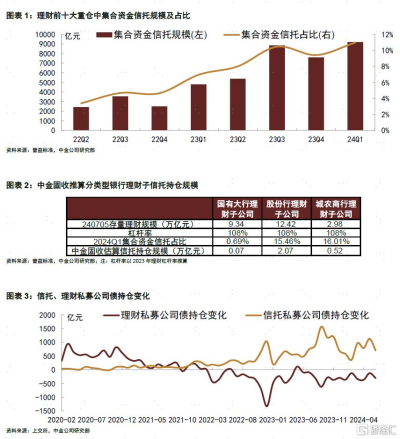

理財持有集合資金信托規模有多少?從理財重倉資產佔比來看,集合類資金信托佔比出現明顯上升是從2023年开始的,由此前的不到5%,开始逐步上升至2024年一季度的11%(圖表1)。我們分別從理財重倉和信托持倉債券兩個角度來進行粗略估算,其中理財重倉集合信托數據應爲理財整體持倉信托資管產品的上限,因爲理財持倉單支信托資管產品的規模整體較大,往往較爲容易進入到前十大重倉資產裏面,所以按照重倉比例可能會有一定的高估。我們按照全市場理財披露數據來看,我們估算的規模大概在3萬億元左右。

隨着監管的完善,下半年理財規模增速可能放緩,理財投資方面結構上或會加大直接投資中短端信用債和基金的力度。我們認爲淨值穩定回報穩定增長一直是理財吸引投資者的重要因素,也是理財在投資端重要考量的因素。如果後續通過信托穩定平滑淨值波動這一途徑受限,我們認爲理財的規模增長或受到估值收益率下行、淨值波動加大的影響,尤其是在當前債市波動加大的情況下。在投資端,我們認爲當前這部分持倉信托在未來或將轉化成理財直接投資或是其他淨值型的資管產品,結構上可能會利好中短久期的信用債。

二、銀行存量理財或逐步壓降

銀行存量理財壓降或逐步有序壓降。針對哪些機構可以發行理財產品,《商業銀行理財業務監督管理辦法》[5]第十四條中明確規定“商業銀行應當通過具有獨立法人地位的子公司开展理財業務”。所以未來銀行存量理財或面臨壓降。由於目前所有大行和股份制銀行均設立理財子公司,且存量理財規模較小。所以需要壓降的銀行理財規模基本來自城農商行和外資行,其中又以前者爲主。

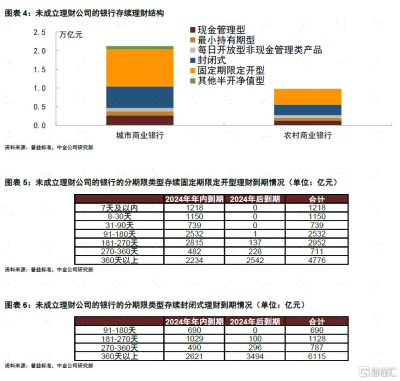

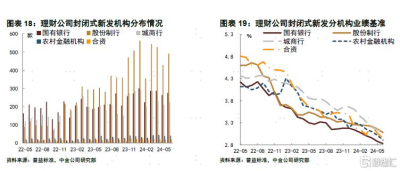

我們估算銀行壓降壓力較小。據2021年理財半年報披露,城農商行及外資銀行的理財存量規模約4.92萬億元,據目前已設立理財子的9家城農商行2021年半年報披露,上述銀行同期末理財存量規模約2.3萬億元。扣除此部分之後,目前未設立理財子的城農商行及外資銀行的理財存量規模約2.62萬億元。考慮2021年8月理財規模較6月增長10.4%,假設前述目前未設立理財子的城農商行及外資銀行的理財規模增速與全市場一致,則2021年8月末存量理財規模約2.89萬億元,較2024年7月5日的3.12萬億元低0.23萬億元。如果沒有新增理財子公司設立,那么仍有2.89萬億元或將清零,不過如下文所述,實際需壓降規模要小於此金額,壓力不大。從目前銀行存續的理財產品結構來看,主要是定开型和封閉式產品,佔比分別爲45%和28%,其中在年內進入开放期或者到期的佔比分別爲80%和55%,整體壓降的壓力不大(圖表4-6)。

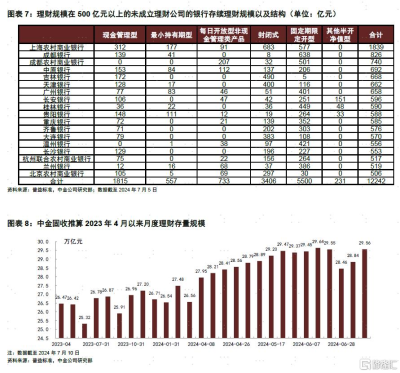

但我們認爲實際壓降規模或小於目前存續規模。主要來自三方面影響:1、對於已經成立理財公司的銀行,我們認爲其存續理財規模或可以直接轉到理財公司,這部分主要涉及國有大行、股份行和部分城商行,合計規模有0.37萬億元;2、對於沒有成立理財公司的銀行,我們認爲未來兩年內仍有申請成立理財公司的可能,我們梳理了未成立理財公司的銀行存續理財規模以及結構情況,如圖表7。如果規模較大的銀行(在500億元以上)成立理財子公司,那么按照目前存量來看,我們認爲需要壓降的理財規模會降低1.22萬億元;3、我們認爲部分壓降的理財規模或轉移至已經成立理財公司的產品。

全市場發行產品和收益率

6月淨值型理財產品新發支數、初始募集規模均環比繼續下降,不過因初始募集規模數據存在一定滯後,實際募集情況或與數據統計存在一定差異。根據普益標准統計,6月[6]全市場淨值型理財產品的月度發行量爲2299支,環比下降3.8%。分產品類型看,主要是开發式產品發行量收縮較多,封閉式產品發行量環比仍有增長。從募集金額來看,則環比下降32%。結構上看,縮量主要由理財公司貢獻。

從業績比較基准方面來看,开放式產品中農村金融機構環比下降14bp至3.03%,理財公司下行12bp至2.88%,城商行環比擡升7bp至3.07%;封閉式產品中農村金融機構下行12bp至2.89%,其余機構下行幅度均在5-8bp左右。

理財公司發行產品和收益率

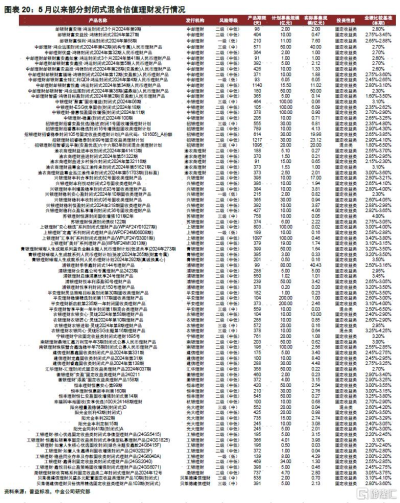

發行產品數量有所擡升。根據普益統計,6月份共發行了1329支公募理財產品,相比上月擡升7%,其中开放式和封閉式產品新發分別有271支和1058支。結構上看,主要是封閉式產品貢獻增量。

業績比較基准方面,1)开放式產品有所分化,國有大行理財子和股份行理財子業績比較基准環比下降3-14bp,而城商行理財子和農村金融機構理財子環比擡升12-40bp;2)封閉式產品方面,各類理財子業績比較基准均有下行,下行幅度在5-13bp左右,國有大行理財子下行幅度最小,而合資理財子下行幅度最大。

理財存量規模及變化情況

2024年6月理財規模季節性回落,環比收縮超9000億元。根據普益數據的估算,6月末理財存量規模約28.46萬億元,相比5月底規模下降約9100億元左右。節奏上首周和第二周分別增長700億元和2000億元,而倒數第二周和最後一周分別收縮900億元和1.09萬億元。結構上現金管理類規模收縮約8100億元,封閉式和非現金管理類日开型產品均收縮1000億元左右,而最小持有期型產品規模增長1400億元,定开型也增長300億元。

理財公司可使用攤余成本法估值理財產品情況

2024年6月理財公司共發行2437支封閉式理財產品(含子產品),其中同時披露計劃發行規模和首期募集規模的封閉式理財產品有557只,合計計劃發行規模17583億元,較上月的13121億元環比擡升34%,合計募集資金規模1515億元,較上月的1656億元下降8%;其中估值方法涉及攤余成本法的496只,計劃發行規模16431億元,實際募集規模1321億元,此類產品實際募集規模佔計劃募集規模的8%,較上月的11.1%有所下降。

理財破淨和典型產品淨值變動情況

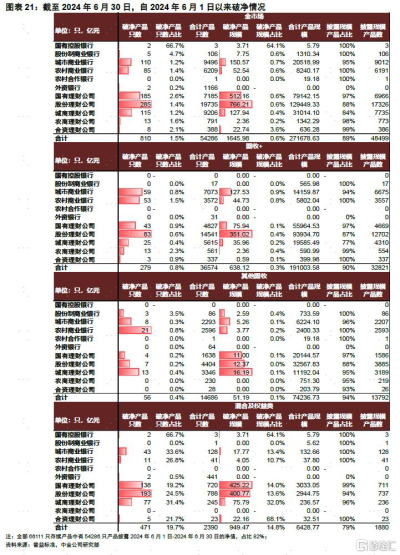

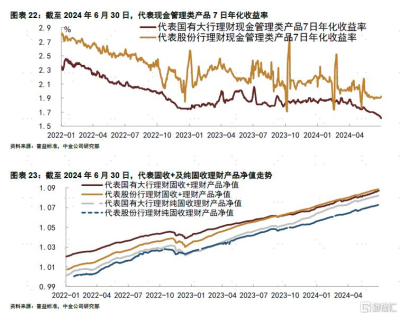

破淨方面,2024年6月份全市場破淨產品支數佔比爲1.5%,環比5月1.4%有所擡升,其中有披露規模的數據佔比在0.6%,較5月的0.6%變化不大。從典型的產品淨值來看,我們選取了存續時間較長,規模較大的固收+和純固收產品,其淨值在2024年1月以來穩步擡升。

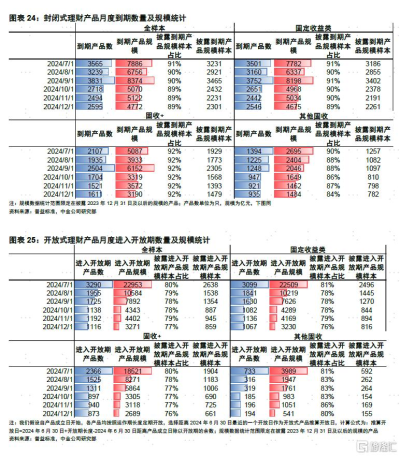

未來理財到期和進入开放期情況

封閉產品來看,2024年三季度到期量較爲平均,僅9月到期量相對較高。根據普益統計,2024年9月到期支數在3831支左右,其中披露規模的佔比在90%左右,實際到期規模近8400億元。

开放產品來看,由於當前开放產品开放周期較短,所以在未來三個月內進入开放期的規模都較大,尤其是最近一月。2024年7月份進入开放期的支數有3290支,其中披露規模的佔比在80%,規模近2.3萬億元,存在一定贖回壓力。

監管政策和理財公司情況

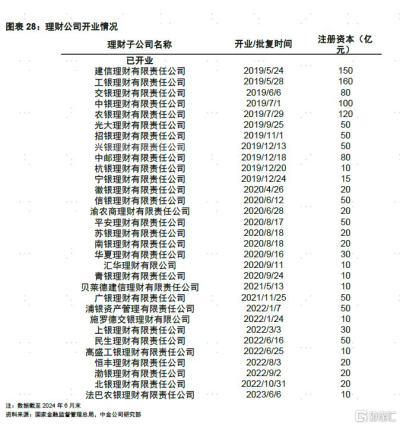

截至2024年6月末,有31家理財公司开業。

風險

數據樣本代表性不足。

注:本文摘自中金2024年7月11日已經發布的《理財規模增長動能或下降》分析師:王海波S0080517040002SFC CE Ref:BPC512、許豔S0080511030007 SFC CE Ref:BBP876、萬筱越S0080522070004

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:中金:理財規模增長動能或下降

地址:https://www.twnewsletter.com/article/44373.html