出口抵御關稅的“三支箭”

主要內容

引言:抵御關稅的模式有三種,分別存在於關稅加徵前、加徵中和加徵後。

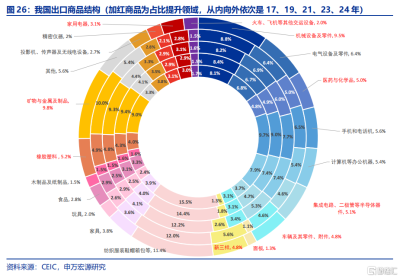

關稅正成爲影響明年宏觀環境的重要變量。1)美對華加徵關稅,特朗普若上任將強化這一外部風險。特朗普此前表示,若上任後將對全球商品加徵關稅10%,對中國商品加徵關稅60%。2)關稅歷史回顧:四批商品清單、涵蓋3600億美自華進口。3)目前關稅情況:涉及商品規模2340億美元,以電氣機械、紡織服裝等主。

“加徵前”應對模式:高依賴度商品“搶出口”。1)“3000億A清單”曾出現典型“搶出口”特徵。關稅實施前進口商爲規避額外成本,會在徵稅前提前進口,“3000億A清單”在關稅加徵前三個季度內开始搶出口,單邊貢獻出口增速12個百分點左右。2)原因分析:高進口依賴度商品才具備“搶出口”特徵。四批商品僅“3000億A”清單具備“搶出口”模式,主因該類商品美自華進口依賴度最高(彼時25.8%),短期難以替代,其他清單進口依賴度均低於20%。3)結構分析:消費品不明顯,中間品、資本品“搶出口”。若中間品、資本品等供應鏈面臨短缺,會影響美國當地生產和就業,因而“搶出口”更多集中在中間品、資本品領域,以手機零部件、電氣設備、金屬及制品爲主。

“加徵中”應對模式:關稅排除、也有“搶出口”。1)加徵關稅對出口增速影響約等於加徵稅率,但“搶出口”模式下不同。加徵前出現美自華進口增速大幅高於美自其他國家進口增速的情況下,加徵後出口增速下滑幅度會大於關稅稅率加徵幅度。2)加徵關稅後存在“排除機制”,排除比例高達46.2%,對出口影響存在兩個階段。“排除清單”執行後3個月內對部分商品出口形成支撐,主要爲機械設備、橡膠塑料等,此外“排除清單”到期前半年內,美自華進口將明顯提升。3)但從中期來看,美自中國進口仍會下滑,尤其是高依賴度商品。搶出口與關稅排除只是短期支撐。

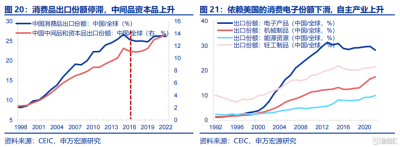

“加徵後”應對模式:出口轉移+產業轉型+國別轉換。1)出口轉移:產業仍在國內,出口繞道“加墨”進入美國。18年貿易摩擦時未有出口轉移,但近兩年來該模式建立,今年已持續貢獻我國對美出口增速8個百分點。近兩年加墨自中國加大進口,驗證“出口轉移”。從商品來看,我國出口轉移包括中間品、資本品和消費品,具體爲面板、家具、紡織服裝、集成電路、礦物金屬制品、汽車交運設備、機械設備等。2)產業轉型:一般貿易替代加工貿易,中間品、資本品替代消費品。我國出口模式已在從依賴美國的加工貿易,轉向依賴自主產業競爭力的一般貿易。近十年我國出口份額中更多是中間品與資本品份額提升,顯示我國更積極融入全球產業鏈、幫助海外經濟體工業化之路,而不是與其他國家繼續开展低附加值消費品市場競爭。3)國別轉換:一帶一路出口高增,同時從產業鏈來看,美國培育新興國家承接消費電子整機生產與出口,我國份額下滑,但新興國家缺乏零部件,我國加快給新興出口電子零部件,通過改變分工角色對衝制裁。

總結:中短期出口“U型”,長期嵌入新興工業化。

1)下半年:排除清單到期VS搶出口+出口轉移。前期關稅排除清單到期(668.7億)將拖累下半年出口增速。但搶出口規模更大(2893億商品),疊加出口轉移對衝,年內出口增速不至於失速下行。

2)25-26年:出口預計“U型”走勢。25Q2之後,關稅逐步加徵的影響大於美國庫存變化影響,出口增速或趨於回落,2026年之後,美國預計會階段性公布排除清單,此外出口轉移與產業轉型將適度對衝制裁影響,近年來貿易摩擦後我國產業鏈也“逆勢升級”,加之降息背景下美國庫存增速回升,屆時出口增速或小幅回升。

3)長期:更緊密嵌入海外國家生產環節與工業化進程,規避個別國家“去中國化”。美國對華依賴度較高的主要是消費品,中間品、資本品依賴度相對較低,且從滲透率來看,我國在新興市場中滲透率較低的也是中間品、資本品,未來有提升空間。即使美國想扶植新的制造業供給國,但新興國家生產體系不可能一夜建成,新興工業化過程需要從我國進口中間品、資本品完成稟賦積累,我國出口將由消費品逐步轉向中間品資本品,更深入融入全球產業鏈,更緊密嵌入海外國家生產環節,是未來我國規避個別國家“去中國化”的核心主线。

風險提示:貿易政策超預期變化,全球地緣政治風險,美聯儲長時間維持高利率。

以下爲正文

1. 關稅正成爲影響明年宏觀環境的重要變量

1.1 美對華加徵關稅,特朗普若上任將強化這一外部風險

前期特朗普表示若上任後將大幅提高關稅稅率,伴隨美國大選臨近、特朗普上任預期強化,這一外部風險值得重視。2022年5月美國政府啓動針對2018年301條款的法定四年審查,審查過程歷時兩年,於2024年5月結束,根據審查結果,拜登政府決定繼續增加對多個中國商品的關稅,提出“180億清單”。此外特朗普曾表示,若上任後將對全球商品加徵關稅10%,對中國商品加徵關稅60%。而年底美國大選後若特朗普成功當選,共和黨有較大可能同時控制參議院與衆議院,明年關稅政策將成爲非常值得重視的外部風險。

1.2 目前關稅情況:涉及商品規模2340億美元,以電氣機械、紡織服裝等主

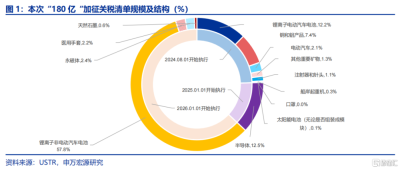

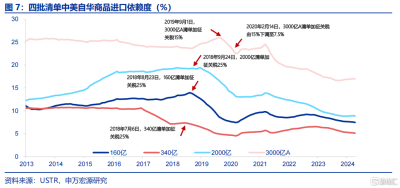

近年來,美國對中國實施的301條款關稅始於特朗普政府時期。2018-2019年,美國先後實施了四輪301條款關稅清單。1)“340億”清單一:2018年7月6日起,美國开始對中國340億美元商品加徵25%的關稅。2)“160億”清單二:2018年8月23日起,美國开始對中國160億美元商品加徵25%的關稅商品。3)“2000億”清單三:2018年9月24日起,美國對中國2000億美元商品加徵25%的關稅商品。4)“3000億A”清單四:2019年5月13日,USTR公布了對中國3000億美元商品的加徵清單,第一批從9月1日執行15%的加徵稅率,最後伴隨中美第一階段經貿協議達成,關稅清單規模縮小至1156億,加徵稅率降低至7.5%。

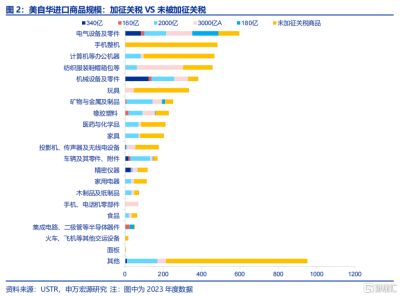

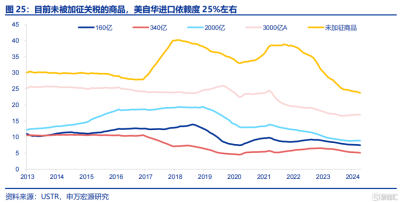

四批清單關稅政策延續至今,雖然由於關稅清單商品進口減少,但目前規模仍高達2340億美元、佔比43%,結構上主要爲電氣設備、機械設備、紡織服裝等。其中,“340億清單”規模目前爲267億,“160億清單”規模目前爲92億,“2000億清單”規模目前爲926億,“3000億A清單”規模目前爲840億。分商品看,加徵關稅商品主要集中在電氣設備及零件(佔總加徵關稅規模15%)、機械設備及零件(14.1%)、紡織服裝鞋帽箱包(12.7%),礦物與金屬及制品(8.2%)、橡膠塑料(6.7%)、車輛及零部件(6.1%)。

未被加徵關稅的商品佔比57%,主要爲手機整機、電腦等辦公機器、玩具等等。尚未被加徵關稅規模達2893億美元,佔美自華總體進口57%,分商品看,主要爲手機整機(佔未被加徵關稅商品規模16.7%)、電腦等辦公機器(12.8%)、玩具(9.9%)、部分紡織服裝鞋帽箱包(5.3%)、化學品與醫藥(4.4%)、家具(4.3%)等。

2. “加徵前”應對模式:高依賴度商品“搶出口”

2.1 “3000億A清單”曾出現典型“搶出口”特徵

四批加徵關稅清單中,只有“3000億A清單”出現典型的搶出口特徵。在關稅法案正式實施前,進口商爲了規避額外成本,往往會在加徵關稅前提前進口,相應帶來我國企業“搶出口現象”,但具體的時間和幅度因不同加徵商品而異:

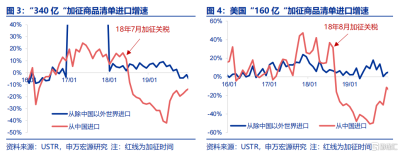

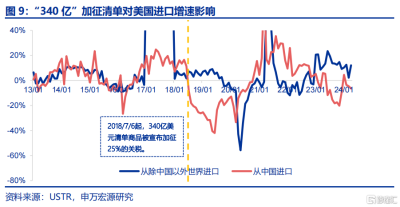

1)340億清單:並未出現關稅加徵前美自華進口增速明顯高於美自其他國家進口增速的情況。自2017年以來,美國就在加大自除中國外其他國家進口,表現爲美自其他國家進口增速大幅上升,而美自華進口增速在18年7月加徵關稅前,一直持平於15%附近,並未出現加徵關稅前增速衝高的跡象。

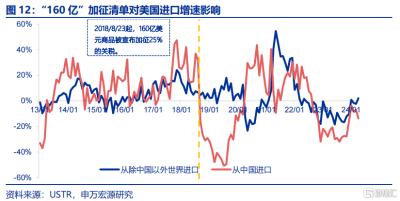

2)160億清單:加徵關稅前美自華進口增速持續高於美自其他國家進口增速,但並不屬於典型的“搶出口”。該批清單商品,美自華進口增速自17Q4开始已大幅上升,並持續高於美自其他國家進口增速,延續至18年8月美國加徵關稅前。而17Q4美國尚未开始對華加徵關稅,因此該清單增速特徵並不能簡單歸因於“搶出口”。

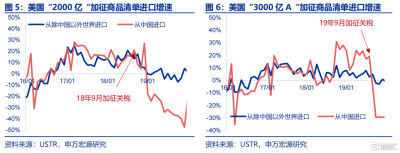

3)2000已清單:加徵前未搶出口,加徵後曾因“聖誕節”集中出口,但影響有限。該批清單於18年9月开始加徵關稅,關稅加徵前美自華進口增速,與美自其他國家進口增速基本持平,並不存在典型搶出口現象,反而是加徵後於12月增速大幅上升至26.9%(11月爲4.5%),以紡織服裝等消費品爲主,或源於“聖誕節”備貨需求較大,而短期無法找到可替代中國的供給大國,因此仍從中國進口,但“聖誕節”後進口增速明顯回落。

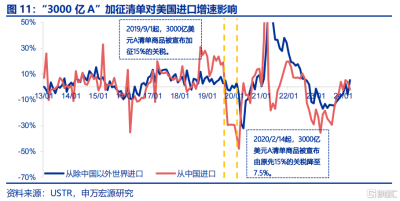

4)3000億A清單:加徵前三個季度內开始搶出口,單邊貢獻出口增速12個百分點左右。“3000億A”清單於2019年5月13日宣布,於9月1日生效,本身宣布時間與加徵時間差就令“搶出口”具備時間基礎,同時在前期三輪關稅加徵的預期下,進口商會更早進行准備,因此觀察增速,自18Q4以來美自華進口增速即开始大幅高於美自其他國家進口增速,增速差高達12個百分點。

2.2 原因分析:高進口依賴度商品才具備“搶出口”特徵

四批商品僅“3000億A”清單具備“搶出口”模式,主因該類商品美自華進口依賴度最高,短期難以替代。觀察四批清單中美自華商品的進口依賴度(美自華進口/美自全球進口),可以發現美國對“3000億A”清單中的商品依賴度最爲顯著,高達23.7%左右,在加徵關稅前,依賴度提高至25.8%。但反觀其他三批商品,進口依賴度基本均在20%以下,因此未出現明顯的“搶出口”特徵。

2.3 結構分析:消費品不明顯,中間品、資本品“搶出口”

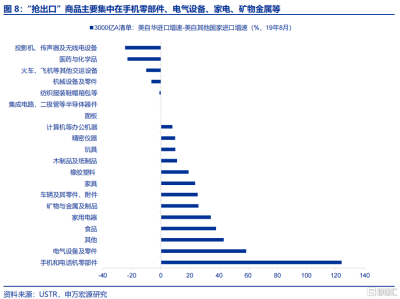

消費品“搶出口”並不明顯,“搶出口”主要集中在中間品、資本品等供應鏈環節,以手機零部件、電氣設備、家電、礦物金屬等爲主。“3000億A”清單是19年9月1日开始加徵關稅,我們對比2019年8月美自華進口增速與美自其他國家進口增速差值,討論“搶出口”的商品領域,結果顯示,“搶出口”主要集中在中間品、資本品等供應量環節,消費品“搶出口”相對較少,雖然玩具、家具等存在“搶出口”,但規模較大的紡織服裝鞋帽箱包,在加徵關稅前美自華進口增速反而低於美自其他國家進口增速。相比之下,“搶出口”最明顯(增速差最大)的是手機零部件、電氣設備、家電、礦物金屬等。

從邏輯上來看,若中間品、資本品等供應鏈面臨短缺,會影響美國當地生產和就業,因而“搶出口”也更多集中在中間品、資本品領域,而非消費品。

3. “加徵中”應對:關稅排除、也有“搶出口”

3.1 加徵關稅對出口增速影響約等於加徵稅率,但“搶出口”模式下不同

正常模式下,出口增速下滑幅度與關稅稅率加徵幅度基本一致:

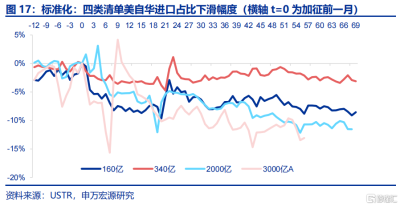

1)“340億清單”加徵關稅25%,出口增速衝擊幅度爲28個百分點。“340億清單”自2018年7月6日开始加徵關稅25%,自2018年7月至2019年12月,美自華進口增速平均爲-23.7%,低於美自其他國家進口增速(4.3%)28個百分點。

2)“2000億清單”加徵關稅25%,出口增速衝擊幅度爲21個百分點。“2000億清單”自2018年9月24日开始加徵關稅25%,自2018年9月至2019年12月,美自華進口增速平均爲-19.2%,低於美自其他國家進口增速(2%)21個百分點。

加徵前出現美自華進口增速大幅高於美自其他國家進口增速的情況下,加徵後出口增速下滑幅度會大於關稅稅率加徵幅度:

1)“3000億A清單”初期加徵關稅15%,出口增速衝擊幅度爲23個百分點,加徵前“搶出口”也相應導致加徵時出口下滑幅度更大。“3000億清單”自2019年9月1日开始加徵關稅15%,自2020年2月14日後加徵稅率降至7.5%,但由於此後經歷疫情擾動、衝擊幅度難以討論,我們以15%稅率實行的區間爲參考,自2019年9月至2019年12月,美自華進口增速平均爲-23.1%,低於美自其他國家進口增速(0%)23個百分點。

2)“160億清單”加徵關稅25%,出口增速衝擊幅度爲37個百分點,該類商品在加徵關稅前美自華進口增速大幅高於美自其他國家進口增速。“160億清單”自2018年8月23日开始加徵關稅25%,自2018年8月至2019年12月,美自華進口增速平均爲-30.5%,低於美自其他國家進口增速(6.3%)37個百分點。

3.2 加徵關稅後存在“排除機制”,排除比例高達46.2%

301關稅排除機制是美國貿易代表辦公室(USTR)針對《1974年貿易法》第301條款對中國進口商品加徵關稅的豁免程序。通過該機制,受關稅影響的美國企業可以申請將特定商品從加徵關稅清單中排除,以減少對其運營的負面影響。申請主要基於三個標准:1)尋求中國以外的商品替代比較困難;2)加徵關稅對申請主體及美國其他利益造成了嚴重經濟損害;3)該產品不與“中國制造2025“密切相關。

排除手段包括兩類:新增排除與排除延期。新增排除指的是USTR會定期接受新的排除申請,並評估是否批准新的豁免。每次新增排除的商品列表都會公开發布。延期排除指的是對於已經獲得排除的商品,USTR會在排除期限即將結束前,允許企業再次申請延期排除。

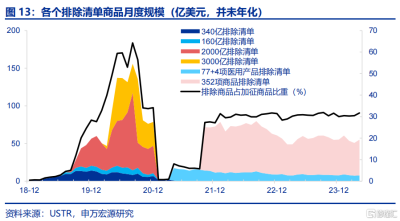

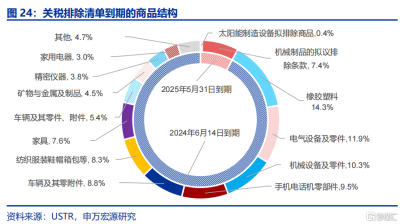

2018年來排除清單(包括新增+延期)共50輪,規模最高達1183億,排除比例最高達46.2%,截止2024年5月前,排除清單年化規模也有669億。 排除清單可分爲六類,前四類爲2021年之前公布的針對四類加徵關稅清單的排除,但均於2020年底到期,2020年排除規模高達1183億,佔加徵關稅規模的46.2%。此外,還有“77+4項醫用產品”清單,以及“352項獲批延長的商品”兩類清單。前者自2021年4月1日啓動後,分別在2021年11月30日、2023年5月31日和2024年5月31日分三批陸續結束。而“352項獲批延長的商品”清單則針對前四批到期商品,自2021年10月12日重啓,經多次延期,最長的延長至2024年6月14日。目前規模仍高達669億,排除佔比達30.9%。

3.3 “關稅排除”的影響分爲兩階段,也存在“搶出口”

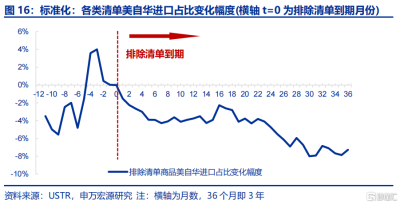

1)“排除清單”執行:執行後3個月內對部分商品出口形成支撐,主要爲機械設備、橡膠塑料等

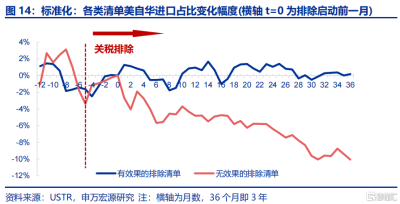

並不是所有關稅排除政策均有效,關稅排除後3個月內,“有效類清單”美自華進口佔比會明顯提升、增速反彈5-10個百分點,但“無效類清單”美自華進口佔比會繼續回落。我們將關稅排除清單區分爲“有效類清單”(排除後,美自華進口佔比明顯上升)和“無效類清單”(排除後,美自華進口佔比繼續回落)。基於美自華進口佔比指標,以關稅排除時爲T=0,觀察關稅排除前後該指標相對t=0時期的變化幅度,數據結果顯示,從短期來看,在關稅排除宣布後3個月內,“有效類清單”美自華進口佔比或相較排除前平均提升1.3個百分點,對應增速反彈爲5~10個百分點之間。但“無效類清單”美自華進口佔比在關稅排除後仍會回落。

關稅排除後三年內(排除存在延期),“有效類清單”美自華進口佔比基本穩定,但“無效類清單”美自華進口佔比將下滑10個百分點以上。

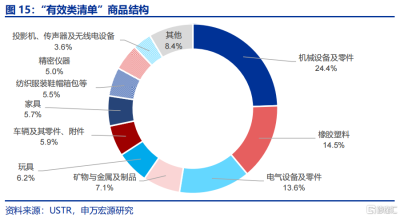

分結構看,“有效類清單”主要爲機械設備、橡膠塑料等中間品資本品爲主。其中,機械設備佔比最高(24.4%),其次爲橡膠塑料(14.5%)、電氣設備(13.6%)、礦物及金屬制品等等(7.1%),顯示我國在生產供應鏈環節不可替代性高於最終消費品環節。

2)“排除清單”到期:到期前半年內美自華進口將明顯提升,但到期後會明顯回落。“關稅排除清單”到期意味着關稅稅率也會上升,因此在排除清單到期前,也存在“搶出口”行爲,表現爲在排除清單到期前半年內,美自華進口佔比會大幅上升,佔比平均上升4個百分點。相應的,關稅排除到期後,美自華進口佔比也會下行4個百分點左右,而且持續時間要比“搶出口階段”更長。

3.4 但從中期來看,美自中國進口仍會下滑,尤其是高依賴度商品

從中期來看,美對華依賴度越高的商品,加徵關稅前會搶出口,加徵時會有排除清單支撐,但加徵關稅後期出口終會下滑,進口依賴度高的商品下滑幅度也更大,充分顯示美國關稅政策的初衷。上文搶出口部分曾分析,四批清單中美對華依賴度排序分別爲“3000億A”(對華依賴度26%)>“2000億”(19%)>“160億”(14%)>“340億”(7%),而從加徵關稅後對華依賴度下滑幅度來看,也是 “3000億A”(對華依賴度下滑13.1個百分點)>“2000億”(11.5個百分點)>“160億”(8.5個百分點)>“340億”(3.3個百分點)。

從商品類別來看,主要是紡織服裝鞋帽箱包、手機電腦零部件、電氣設備、機械設備等。

4. “加徵後”:出口轉移+產業轉型+國別轉換

4.1 出口轉移:產業仍在國內,出口繞道“加墨”進入美國

出口轉移是主要貿易國均會採用的規避制裁的方式。由於主要進口國均存在反補貼、反傾銷的政策,因此出口商往往會採取對於出口商品加工處理等方式,通過改變該商品在稅則上的歸類或者其他手段,來規避進口國反補貼、反傾銷制裁。也因此會反映爲所有國家海關統計中均會出現A對B國出口與B自A國進口不相等的情況。

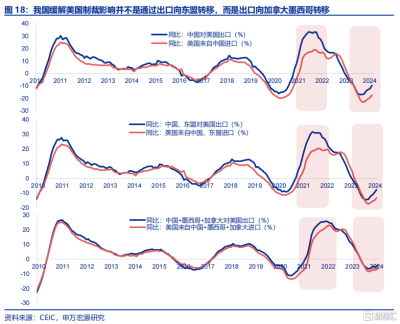

18-19年貿易摩擦時未有“出口轉移”,但近兩年我國發展出通過加墨的“出口轉移”模式,今年這一手段已持續貢獻我國對美出口 8 個百分點。自 2021 年以來,我國對美出口增速开始持續大幅高於美國自中國進口增速近 8個百分點,也反映“出口轉移”的對衝效果,雖然近期美國在對通過墨西哥的鋼材出口轉移進行調查,但產業鏈分工更細的零部件等中間品較難溯源,仍是重要的制裁對衝手段。

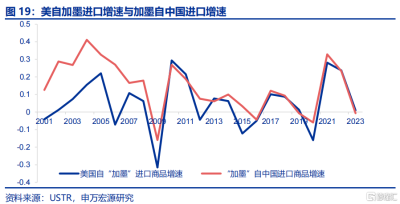

而從加墨數據來看,也出現了近兩年加墨自中國加大進口的現象,驗證“出口轉移”模式。近兩年美自加墨進口增速,與加墨自中國進口增速均出現同步性提升。

從商品來看,我國出口轉移包括中間品、資本品和消費品,具體爲面板、家具、紡織服裝、集成電路、礦物金屬制品、汽車交運設備、機械設備等。通過對比我國對美國出口規模,超出美國自中國進口規模的比例,衡量出口轉移的商品領域。我國出口轉移涵蓋中間品、資本品和消費品,從超出比例來看,主要爲面板(超出80.7%)、家具(58%)、紡織服裝鞋帽箱包(48.4%)、火車飛機等交運設備(44.4%)、集成電路(25.5%)、家用電器(17.7%)、礦物金屬及制品(16.8%)、橡膠塑料(14.3%)、車輛及零部件(14.2%)、機械設備(11.4%)等。

4.2 產業轉型:一般貿易替代加工貿易,中間品替代消費品

我國出口模式已在轉型,總體模式從依賴美國的加工貿易,轉向依賴自主產業競爭力的一般貿易。從我國出口商品份額來觀察,近年來以加工貿易爲主的消費電子出口份額持續回落,這一部分主要銷向美國,反映制裁影響。但我國自主產業、一般貿易出口份額卻在持續上升,譬如汽車機械、能源資源,甚至包括一部分紡織服裝等輕工制品。

從中長期來看,近十年我國出口份額中更多是中間品與資本品份額提升,顯示我國更積極融入全球產業鏈、幫助海外經濟體工業化之路,而不是與其他國家繼續开展低附加值消費品市場競爭。在2015年之前,我國更多扮演的是全球主要消費品供應國的角色,表現爲消費品出口在全球消費品出口中的佔比由2000年3%左右,大幅提升至2015年27%。但2015年後,消費品出口份額增長停滯,而中間品、資本品出口份額开始提升,由11%提升至14%。

4.3 國別轉換:增加對新興國家中間品、資本品出口

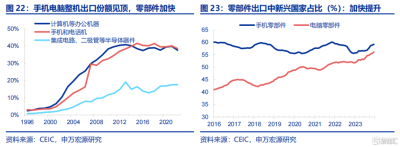

近年來我國對一帶一路出口增速較高,且從產業鏈供應鏈來看,美國培育印度、東盟等國家承接手機、電腦整機生產角色(消費品),我國整機出口下滑,但我國加快給新興國家出口零部件(中間品),通過改變分工角色緩解制裁壓力。我國此前出口高度依賴消費電子,但近年來美國逐步培育印度、東盟等國家承接消費電子整機的生產和出口,相應的,我國手機電腦整機出口份額下降,但我國反而在加快對新興國家零部件出口,主因新興國家雖然承接了消費電子整機組裝環節,但沒有生產資料稟賦,只能從中國進口,我國由最終消費品供應商,轉變爲中間品零部件供給商,這一現象也緩和了美國制裁的影響,同時零部件更靠近中上遊、附加值率更高,因而加工貿易內部出現“提檔升級”。

5. 總結:中短期出口“U型”,長期嵌入新興工業化

若明年特朗普訴諸大規模關稅政策,綜合考慮我國出口抵御關稅的三種模式,以及25H2降息背景下美國庫存增速上升,今年下半年至2026年我國出口增速或呈現“U”型走勢。由於大規模關稅政策頒布需要等待特朗普當選,假設明年二季度後逐步推進,則我國出口表現分爲三個階段:

5.1 下半年:排除清單到期VS搶出口+出口轉移

下半年需關注的不是新增關稅,而是前期關稅排除清單到期(668.7億),後者將拖累下半年出口增速,6月中國對美出口走強也主要源於排除清單到期前“搶出口”。根據最新排除清單情況,新增56.4億關稅排除、至2025年5月31日到期,但去年排除的關稅清單在今年6月14日到期,規模達668.7億,上文已分析,排除清單到期前存在“搶出口”,這也是爲何6月我國對美出口明顯改善原因之一,但到期後會相應表現爲出口回落,結構上到期商品主要是橡膠塑料、電氣機械、機械設備等等。

但搶出口規模更大(2893億商品),疊加出口轉移對衝,單邊貢獻對美出口增速,年內出口增速不至於失速下行、仍將維持正增長,結構上搶出口主要爲手機、電腦、玩具等。結合上文,只有高進口依賴度的商品存在“搶出口”可能,而由於前四批清單商品在加徵關稅後進口依賴度均下滑至20%以下(上一輪搶出口的商品進口依賴度>20%),意味着只有目前未被加徵關稅的商品才具備“搶出口”空間,該類商品目前進口依賴度爲25%,規模爲2893億美元,主要爲手機、電腦、玩具、部分紡織服裝,後兩類商品也有年底“聖誕節”備貨的支撐。

5.2 25-26年:出口預計“U型”走勢

25Q2之後,關稅逐步加徵的影響大於美國庫存變化影響,出口增速或趨於回落,結構上今年“搶出口”的商品明年增速下行幅度更大。結合上文,經歷加徵前“搶出口”的商品,出口增速在關稅加徵後下行幅度更大。與此同時,美國對華依賴度更高的商品、增速下滑的幅度也越大,反映美國關稅政策的初衷。相比之下,未“搶出口”的、同時美國對華依賴度相對較低的商品,出口增速下行幅度或相對較小,

2026年之後,美國預計會階段性公布排除清單,此外出口轉移與產業轉型將適度對衝制裁影響,近年來貿易摩擦後我國產業鏈也“逆勢升級”,加之降息背景下美國庫存增速回升,屆時出口增速或小幅回升,因加徵關稅受損的領域將迎來對應修復。其一,由於基數走低,在加徵關稅一年之後,出口同比增速本身就存在低位回升的空間。其二,出口轉移與產業轉型也將以更成熟的模式形成對衝,貿易摩擦並不會打斷我國出口產業鏈升級的進程,近年來在中美貿易摩擦的影響下,我國產業鏈更多是高附加值商品佔比上升、低附加值商品佔比回落,顯示產業鏈在壓力下“逆勢升級”的特徵。其三,25H2美聯儲正式拉开降息序幕的概率較大,有利於美國庫存增速逐步回升,也將從需求側對我國出口形成支撐。

5.3 長期:更緊密嵌入海外國家生產環節與工業化進程,規避個別國家“去中國化”

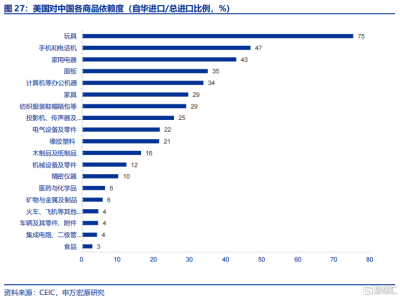

從長期來看,美國關稅政策最終訴求是降低對中國商品依賴度,目前依賴度較高的商品主要集中在消費品領域,未來我國消費品出口面臨壓力。上文提到,從上一輪關稅政策結果來看,美國對華依賴度越高的商品,依賴度下滑的幅度越大(美國自華進口/總進口比例)。而目前情況來看,美國對中國各商品依賴度較高的仍主要集中在消費品,譬如玩具(依賴度75%)、手機電話機(47%)、家電(43%)、計算機(34%)、家具(29%)、紡織服裝箱包(29%)。

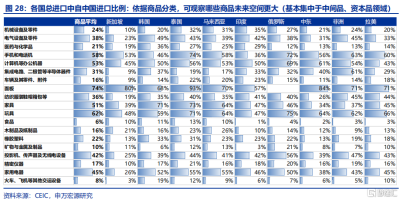

相比之下,美國對我國中間品、資本品依賴度相對較低,且從滲透率來看,我國在新興國家市場中滲透率較低的也集中在中間品、資本品領域,未來有提升空間,而消費品提升空間則相對有限。通過測算我國所有出口商品在每個新興國家市佔率(總進口中自中國比例)可以發現,消費電子(50%以上)、紡織服裝(36%)、家具(51%)、家電(45%)、玩具(62%)等消費品市佔率已較高,但橡膠塑料(22%)、鋼材鋁材等礦物金屬(10%)、機械設備(24%)、精密儀器(17%)、車輛(16%)、火車飛機船舶等交運設備(8%)、集成電路(31%)等仍低,上述領域也完全集中於中間品、資本品領域,也是未來新興國家工業化的受益方向。

展望長期,即使美國想扶植新的制造業供給國,但新興國家生產體系不可能一夜建成,新興國家工業化過程中需要從我國進口中間品、資本品完成稟賦積累,我國出口將由消費品逐步轉向中間品資本品,更深入融入全球產業鏈,更緊密嵌入海外國家生產環節,是未來我國規避個別國家“去中國化”的核心主线。

風險提示:

1)貿易政策超預期變化。特朗普關稅政策在稅率、加徵時間、加徵範圍上發生改變。

2)全球地緣政治風險。全球地緣政治環境變化,影響主要經濟體政策。

3)美聯儲長時間維持高利率。高利率將壓制美國補庫需求,利空我國出口。

注:內容節選自申萬宏源2024年7月16日研究報告:《出口抵御關稅的“三支箭”——宏觀專題報告》,證券分析師:屠強 王勝

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:出口抵御關稅的“三支箭”

地址:https://www.twnewsletter.com/article/44905.html