日本資產爲何波動如此之大?

近期日本資產發生了明顯的波動,自7月10日以來的僅17個交易日當中日元相較美元升值約9%(圖表1),日經指數下跌約15%(圖表2)。8月2日當天,日經指數下跌2216點,爲歷史上日內第二大的下跌點數(第一位爲1987年10月20日“黑色星期一”,下跌3836點)。本文主要介紹日元匯率與日本股票波動較大的底層邏輯,以及近期日元大漲、日股大跌的主要原因。

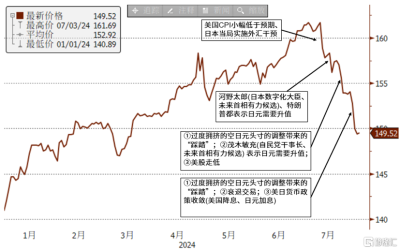

圖表1:7月以來日元明顯升值的原因

資料來源:彭博資訊,中金公司研究部

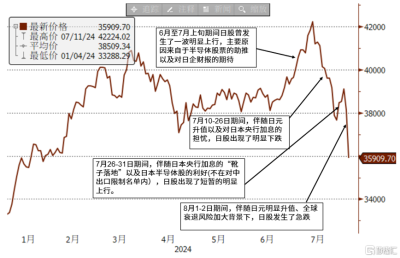

圖表2:7月以來日經指數明顯下跌的原因

資料來源:彭博資訊,中金公司研究部

波動較大是日本資產的特點。一直以來日本股票與日元匯率都存在波動較大的特點。結合歷史來看,日股與美股正相關很大,同時日股彈性大於美國(在美股上漲時,日股漲幅大於美股;在美股下跌時,日股跌幅也大於美股);匯率方面也是同樣,周度的G10貨幣排名來看,日元經常成爲最強貨幣或最弱貨幣。因此,我們一直以來提醒投資者需要留意日本資產波動較大的風險。

日元匯率波動大的原因。由於日本的政策利率基本爲全球最低水平,日元基本也成爲了套息交易(Carry trade)當中最合適的融資貨幣(Funding Currency)。套息交易的前提是無法對該交易實施匯率對衝,因此當日元升值時,息差所獲得的利潤會迅速被匯率所帶來的損失給消耗殆盡,因此需要通過“賣出高息資產、买回日元”來平倉,平倉的同時會帶來進一步的日元升值壓力,進而帶來更多的日元平倉,循環往復。套息交易本身是一個順周期(“推波助瀾”)事件,當全球風險追逐(Risk on)情緒高漲時弱日元容易誘發進一步的弱日元;但當風險回避(Risk off)情緒高漲時強日元又會誘發進一步的強日元。

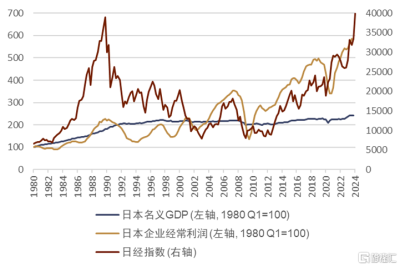

日本股市波動大的原因。在《國別研究系列之日本篇#1:重返歷史舞台的日本股市》中我們介紹到“日本股市=日本企業業績≠日本GDP”的主要邏輯,該邏輯是理解日本股市的關鍵。“日本股市=日本企業業績≠日本GDP”該邏輯之所以成立,原因在於日本企業的出海。出海具體是指日本企業在海外建廠、僱傭海外員工、在海外銷售,在出海的整套流程中,產生的附加價值不計入日本的GDP,但計入日本企業的財報,因此會出現“GDP不變、但企業營收持續上漲、股價持續上漲”的現象(圖表3)。我們認爲日本上市公司的營收約7成來自於海外、利潤約8成來自於海外,因此日本企業比起日本國內的經濟狀況如何,更受全球經濟(尤其是美國)的影響。此外,因爲日本企業大量出海導致其業績也更加受匯率的影響。日本企業雖然是全球業務,但是絕大部分企業在東京證券交易所上市,財報以日元計價。作爲避險貨幣的日元,會給日本企業的財報起到順周期(推波助瀾)的作用,因此日股的波動遠大於其他國家股市。當全球經濟增速較高時,日本企業在海外所賺外幣計價的盈利會有所增加,同時在此背景下日元還容易發生貶值,進而以日元計價的日本企業財報會更加出色;相反,當全球經濟增速放緩時,日本企業在海外所賺外幣計價的盈利會有所減少,同時在此背景下日元作爲避險貨幣容易發生升值,進而以日元計價的日本企業財報會更加惡化。

圖表3:日股股價=日本企業業績≠日本GDP

資料來源:日本內閣府,日本財務省,彭博資訊,中金公司研究部

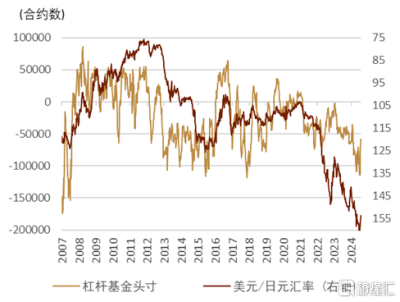

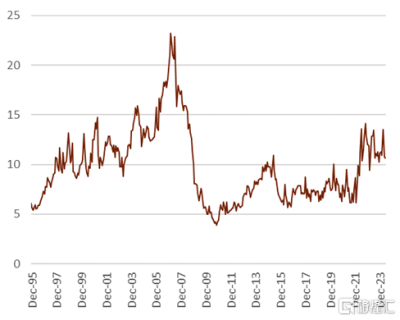

近期日元升值的原因。7月10日以來日元連漲4周,每周日元基本都成爲最強G10貨幣,具體走勢參考圖表1的說明。我們認爲近期的日元升值背後存在“3個契機、1個推動”。3個契機分別爲:①外匯幹預:7月11日較弱的美國CPI數據公布之後日本當局較大概率實施了外匯幹預,根據日本財務省公布的數據顯示7月期間共實施約5.5萬億日元的外匯幹預;②政治家發言:7月期間河野太郎[1](日本數字化大臣、未來首相有力候選)、茂木敏充[2](自民黨幹事長、未來首相有力候選)、特朗普[3]等人都對弱日元表示了擔憂;③美日貨幣政策收斂:美日貨幣政策收斂(美國降息、日本加息)一方面來自於本周美日兩國央行的議息會議的變化,另一方面來自於市場近期對全球衰退的擔憂(風險資產下跌、避險資產上漲)。受3個契機的觸發,1個推動來自於“過多的日元空頭的逆轉”。截至7月9日,對衝基金的日元淨空頭處於相對極值的程度(圖表4),過度積累的日元淨空頭的調整會帶來更多的調整,因此順周期效應帶來了日元的明顯升值。此外,套息交易的逆轉也帶來了明顯的日元升值壓力。受美日息差拉大的影響,目前套息交易的規模也處於高位。套息交易的規模無法直接量化,但是外國銀行在日本分行的跨部門账戶資產的規模在日本金融圈被視爲衡量套息交易規模的代表指數,觀察此數據(圖表5)我們可以大致得出“目前套息交易的水平高於2015-2021年期間的水平,但是規模僅爲2007年峰值時的一半”的結論。相對較高規模的套息交易的反轉也帶來了日元的升值。

圖表4:槓杆基金對日元淨頭寸與美日匯率的走勢

資料來源:彭博資訊,中金公司研究部

圖表5:外國銀行在日本分行的跨部門账戶資產大小 (萬億日元)

資料來源:日本央行,中金公司研究部

留意匯率波動的不理性。我們認爲日元匯率的波動中一直存在很多非理性的地方。上述的“美日貨幣政策收斂”來看,日本央行自去年以來就逐步开始貨幣政策正常化,今年3月更是放棄了YCC退出了負利率,但日元反而是貶值。上述的“過多的日元空頭的逆轉”來看,今年3-4月期間空日元的頭寸就已經處於相對極值的位置,但日元也反而是貶值。我們認爲匯率的走勢存在較大偶然性以及“因”與“果”的滯後性,投資者需要充分留意日元匯率中不理性所帶來的波動。此外,在今年6月末美日匯率觸及162之時,市場中不少聲音認爲“弱日元對日本不利、日本可能面臨崩潰”,美日匯率會上行至170、甚至200;近期日元开始明顯升值時,市場中又有不少聲音認爲“強日元對日本不利、日本可能面臨崩潰”,美日匯率會下行至130、甚至100。反映出市場對日元匯率的部分觀點也相對比較極端。

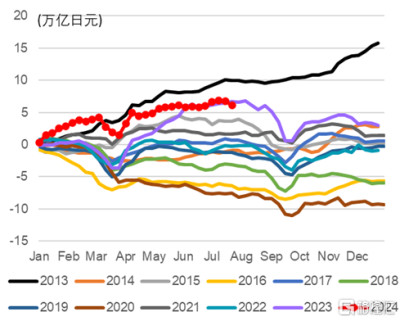

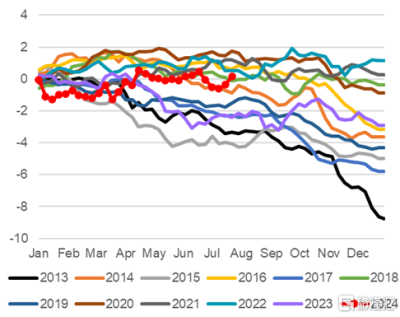

近期日股大跌的原因。我們認爲近期日股的基本面並未發生明顯的變化,大跌的主要原因來自於三點:①對全球衰退的擔心,上文我們介紹到日本公司的業績主要來自於海外,全球若發生衰退,日本企業的業績會受到牽連;②日元升值的衝擊,日本企業雖然是全球業務,但是絕大多數都是在東京證券交易所上市,發行日元計價的財報,在日元升值背景下,海外的收益會更少地計入在日元的財報當中,進而最終形成“強日元惡化財報”的作用;③半導體的牽連,在《國別研究系列之日本篇#1:重返歷史舞台的日本股市》中我們介紹到日經指數的編纂方法與權重,整體來看日經指數當中半導體相關的公司權重總計約20%,近期美國科技股大跌的背景下,日本的半導體公司也因同一邏輯而大幅下跌,進而給日經指數也帶來了明顯壓制。資金流角度來看,我們認爲近期的主要賣出力量或來自於海外投資者,7月22-26日的一周外國投資者淨賣出6705億日元的日本股票,爲今年3月下旬以來的最大周度賣出幅度。年初至今,外國投資者累計淨买入約6.1萬億日元的日股,與2023年同期持平,好於往年的水平(圖表6)。7月29日-8月2日這一周的資金流將於8月8日公布。相反,作爲逆向投資者的日本散戶在近期或淨买入日股,7月15-26日的這兩周期間日本個人投資者共买入7562億日元的日本股票。年初至今,日本個人投資者累計淨买入約1500億日元的日股,好於往年累計淨賣出的情況(圖表7)。

圖表6:年初以來境外投資者對日本股票淨投資累計額 (萬億日元)

資料來源:日本財務省,中金公司研究部

圖表7:年初以來日本個人投資者對日本股票淨投資累計額(萬億日元)

資料來源:東京證券交易所,中金公司研究部

後市觀點。後市展望來看,我們認爲需要區分是否會在年內發生全球衰退。年內發生全球衰退的前提下,我們認爲日元匯率或進一步升值(美日貨幣政策進一步收斂的邏輯)、日股或進一步下跌(業績下滑、日元升值的邏輯)。相反,年內不發生全球衰退的前提下,我們認爲日元匯率大幅升值的余地或相對有限、日股或能反彈(目前從估值看,日股估值明顯低於往年均值)。

後續日本政策。考慮到目前日本資產的明顯波動,我們認爲日本央行年內再度加息的可能性明顯降低。短期內,日股若持續下跌,我們認爲日本當局或需要爲“呵護”市場而有所行動(舉辦會議、發表講話等)。此外,今年爲日本的NISA(日本個人免稅儲蓄账戶)元年,大量日本散戶資金入場日本股市,我們認爲日本政府或不希望日股發生進一步大跌,今後或存在修改GPIF(日本政府養老投資基金)的“政策投資組合(Policy portfolio)”來提振股市的可能性。目前GPIF的“政策投資組合”爲日股、日債、外股、外債各佔25%,今年日本政府預定會對該投資組合進行回顧,或存在上調其中日股佔比來提振日本股市的可能性。

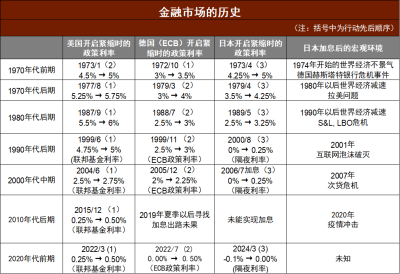

日本央行加息後會帶來全球衰退嗎?歷史上存在日本央行加息後不久全球經濟就出現衰退的記錄,但是我們看來原因或許並非來自於日本央行,而是在於美聯儲政策利率長期維持在高位。圖表8記錄了過去半個世紀中世界主要央行加息的順序以及之後所發生的危機。或許是通脹傳導的先後,歷史上多次發生“美聯儲加息→歐央行加息→日本央行加息→全球衰退”的前例。我們認爲日本央行加息與全球衰退的確在統計上存在一定正相關,但是或許並無因果關系,而是原因在於“美國政策利率長期維持在了高位,因此帶來了衰退”。例如,2010年代後半的加息周期中,歐央行、日本央行都未進行加息,但是全球經濟仍舊在2020年出現了衰退。因此,從結論而言,我們不認同“日本央行加息→抽走全球流動性→帶來全球衰退”的觀點,我們認爲或許爲“美聯儲政策利率長期維持在高位→全球金融條件收緊→帶來全球衰退”。

圖表8:歷史上美歐日央行加息的順序以及此後發生的危機

資料來源:彭博資訊,中金公司研究部

注:本文摘自中金2024年8月2日已經發布的《日本資產爲何波動如此之大》。

分析師:丁瑞(分析員) SAC 執證證書編號:S0080523120007 SFC CE Ref:BRO301,李劉陽(分析員) SAC 執業證書編號:S0080523110005 SFC CE Ref:BSB843,陳健恆(分析員) SAC 執業證書編號:S0080511030011 SFC CE Ref:BBM220,楊鑫(分析員) SAC 執業證書編號:S0080511080003 SFC CE Ref:APY553,魏儒鏑(分析員) SAC 執業證書編號:S0080522080005 SFC CE Ref:BTM838

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:日本資產爲何波動如此之大?

地址:https://www.twnewsletter.com/article/46357.html