財政視角,看“養老”改革

1. 一問:“退休”改革背後:人口老齡化帶來哪些挑战?

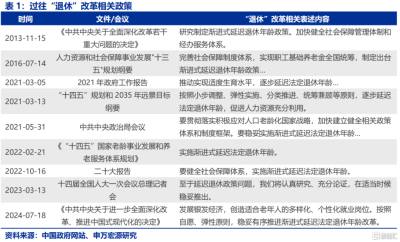

近期,“延遲退休”改革引起熱議,相關改革並非新話題,其背後是我國應對人口老齡化挑战的持續布局。2013年十八屆三中全會,“延遲退休”改革就已有布局,但至今仍未實施。根據人社部“十四五”規劃,我國延遲退休政策的安排要按照“小步”調整;同時,二十屆三中全會《決定》也明確“按照自愿、彈性原則,穩妥有序推進漸進式延遲法定退休年齡改革”,或指向未來政策可能參考海外經驗,拉長“退休”改革時間並引入彈性退休機制。

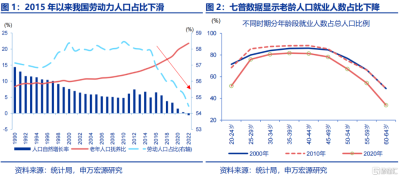

隨着老齡化、少子化程度的加深,我國勞動力人口比例持續下降,未來勞動力市場供給可能相對不足。2022年我國勞動力人口比例爲54%,較2015年下降超3個百分點。根據2020年的人口普查數據,分年齡段就業人數佔該年齡段總人口比例較2010年和2000年有所下滑,50-64歲年齡段尤爲明顯。人口自然增長率與勞動力人口比例的下滑,同時老齡人口就業率下降,可能導致未來勞動力市場供給緊縮。在“自愿”、“彈性”原則下,“延遲退休”改革或可在一定程度上緩解未來可能出現的勞動力市場緊縮狀況。

隨着老齡化、少子化程度的加深,我國勞動力人口比例持續下降,未來勞動力市場供給可能相對不足。2022年我國勞動力人口比例爲54%,較2015年下降超3個百分點。根據2020年的人口普查數據,分年齡段就業人數佔該年齡段總人口比例較2010年和2000年有所下滑,50-64歲年齡段尤爲明顯。人口自然增長率與勞動力人口比例的下滑,同時老齡人口就業率下降,可能導致未來勞動力市場供給緊縮。在“自愿”、“彈性”原則下,“延遲退休”改革或可在一定程度上緩解未來可能出現的勞動力市場緊縮狀況。

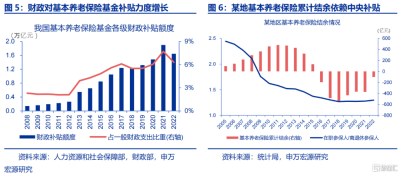

同時,基本養老保險的收支平衡,也容易受到人口年齡結構變化的影響。當前,我國基本養老保險以統籌账戶、現收現付制爲主,即以在職參保人的繳費來支付離退休參保人的養老金。由於現收現付制容易受到人口年齡結構變化的影響,老齡化程度加深下,我國基本養老保險基金的徵繳收入無法滿足總支出需求,需要依賴財政補貼。2022年,我國基本養老保險基金各級財政補貼規模達1.6萬億元、佔當年一般財政支出的6.3%。“延遲退休”改革或可一定程度擴大在職參保人範圍、提高離退參保人門檻,以減輕基本養老保險給付壓力。

同時,基本養老保險的收支平衡,也容易受到人口年齡結構變化的影響。當前,我國基本養老保險以統籌账戶、現收現付制爲主,即以在職參保人的繳費來支付離退休參保人的養老金。由於現收現付制容易受到人口年齡結構變化的影響,老齡化程度加深下,我國基本養老保險基金的徵繳收入無法滿足總支出需求,需要依賴財政補貼。2022年,我國基本養老保險基金各級財政補貼規模達1.6萬億元、佔當年一般財政支出的6.3%。“延遲退休”改革或可一定程度擴大在職參保人範圍、提高離退參保人門檻,以減輕基本養老保險給付壓力。

2. 二問:“中央事權上收”下,我國養老體系或如何完善?

應對人口老齡化,除了“延遲退休”改革外,《決定》亦對“養老”改革做出部署,結合“適當加強中央事權、提高中央財政支出比例”以及“完善基本養老保險全國統籌制度”的財稅及養老改革指引,後續完善基本養老制度重點可能在於加強統籌支持力度,實現三方面平衡:

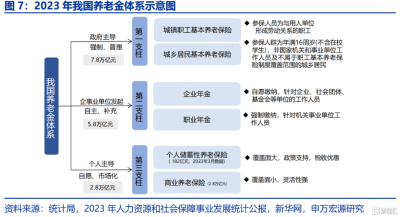

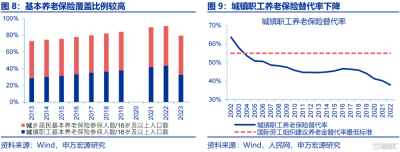

一是養老保險基金體系三支柱的平衡。我國養老保險基金體系中,第一支柱主要由城鎮職工基本養老保險和城鄉基本養老保險組成,其規模較大,覆蓋比例較高。2023年第一支柱規模達7.8萬億元,參保人數佔16歲以上人口數的80%。本次《決定》進一步提出“健全靈活就業人員、農民工、新就業形態人員社保制度”,或指向第一支柱覆蓋面進一步提升。但隨着老齡化程度加深、基本養老保險給付壓力增長,基本養老保險替代率呈下降趨勢,2022年城鎮職工養老保險替代率降至38%。滿足養老需求,或仍需“加快發展多層次多支柱養老保險體系”,以對第一支柱形成補充。

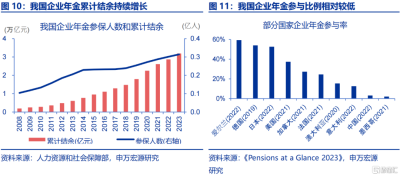

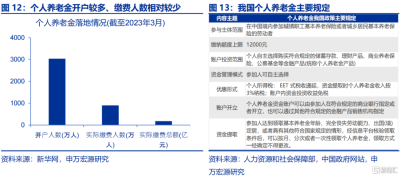

我國第二支柱的企業年金和職業年金規模雖快速增長,2023年已達5.8萬億元,但覆蓋人數有限、僅有3144萬人參與企業年金。根據OECD數據,2022年我國企業年金覆蓋比例爲3.1%,仍有較大提升空間。而第三支柱,當前仍以商業養老保險爲主,2022年落地的個人養老金账戶呈現开戶人數多、繳費意愿不高的現象。本次《決定》中指出“擴大年金制度覆蓋範圍,推行個人養老金制度,發揮各類商業保險補充保障作用”,指向後續政策將對二、三支柱發展進一步加大支持。而激發企業、居民繳納企業年金或個人養老金意愿,或需全國性政策部署和財稅政策支持。

我國第二支柱的企業年金和職業年金規模雖快速增長,2023年已達5.8萬億元,但覆蓋人數有限、僅有3144萬人參與企業年金。根據OECD數據,2022年我國企業年金覆蓋比例爲3.1%,仍有較大提升空間。而第三支柱,當前仍以商業養老保險爲主,2022年落地的個人養老金账戶呈現开戶人數多、繳費意愿不高的現象。本次《決定》中指出“擴大年金制度覆蓋範圍,推行個人養老金制度,發揮各類商業保險補充保障作用”,指向後續政策將對二、三支柱發展進一步加大支持。而激發企業、居民繳納企業年金或個人養老金意愿,或需全國性政策部署和財稅政策支持。

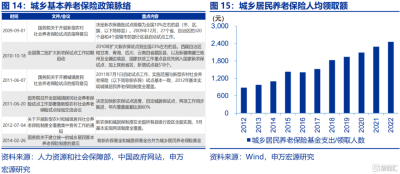

二是城鄉基本養老保險的平衡。城鄉基本保險制度在2014年正式建立,由新農保基金與城居保基金合並而成。2023年,城鄉基金養老保險累計結余達1.5萬億元,覆蓋5.5億人口;但城鄉居民養老保險人均領取規模較低、2022年人均領取金額約2456元。提升城鄉居民基本養老保險水平或需財政加大支持、其他資金補充等。如《決定》中提及“推動新型農業經營主體扶持政策同帶動農戶增收掛鉤”,“發展新型農村集體經濟…賦予農民更加充分的財產權益”等相關改革或對城鄉基本養老保險形成有效補充。

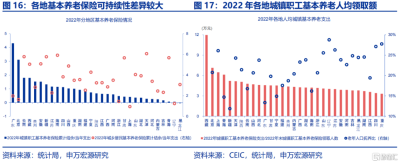

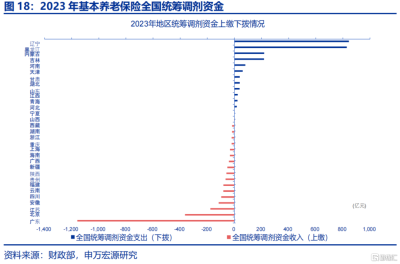

三是地區間基本養老保險的平衡。基本養老保險账戶資金主要源於企業和個人繳納以及中央和地方財政補貼等。由於各地財政實力與人口規模、老齡化程度不同,導致地區間基本養老保險的可持續性、人均養老金領取水平差異較大。從持續性角度看,2022年廣東省城鎮職工基本養老保險累計結余可持續發放約52個月,而青海、遼寧、黑龍江等累計結余難以持續、主要依賴中央統籌調劑支持。“適當加強中央事權”下,全國基本養老保險統籌調劑力度或加大,以進一步平衡各地基本養老保險水平。

三是地區間基本養老保險的平衡。基本養老保險账戶資金主要源於企業和個人繳納以及中央和地方財政補貼等。由於各地財政實力與人口規模、老齡化程度不同,導致地區間基本養老保險的可持續性、人均養老金領取水平差異較大。從持續性角度看,2022年廣東省城鎮職工基本養老保險累計結余可持續發放約52個月,而青海、遼寧、黑龍江等累計結余難以持續、主要依賴中央統籌調劑支持。“適當加強中央事權”下,全國基本養老保險統籌調劑力度或加大,以進一步平衡各地基本養老保險水平。

3. 三問:“退休”改革外,海外養老制度完善經驗還有哪些?

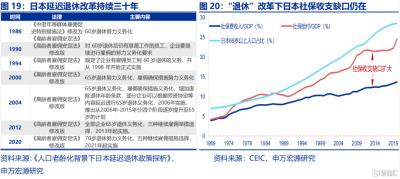

“延遲退休”改革是海外經濟體應對老齡化的普遍選擇,但從海外經驗來看,應對老齡化影響、緩解養老金壓力仍需綜合施策。以日本爲例,1986年以來日本延遲退休改革持續推進,2013年日本企業退休時間已全部延遲到65歲。“延遲退休”改革或在一定程度上緩解日本社保收支壓力,使其社保收支缺口未加速走闊,但2014年以來日本社保收支缺口佔GDP比重維持在9%左右,仍需其他政策來補足。

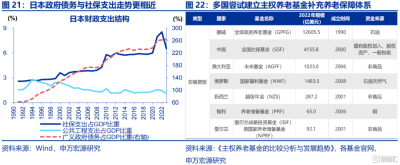

除“延遲退休” 改革外,部分國家還通過財政收入、赤字、國有資產劃轉、自 然資源外匯收入等方式直接補貼社保支出或間接補充基本養老保險基金。直接補貼以日本爲例,相比公共工程支出佔 GDP 比重保持平穩,日本社保支出佔 GDP 比重與其政府債務佔 GDP 比重走勢相似,或指向社保支出一定程度上依賴政府債務支持。間接補充方面,多國建立非繳費型的主權養老基金,嘗試作爲養老保障體系第一支柱的補充和後備機制。該類主權養老基金,融資主要來自一般稅收、外匯儲備或某種專屬的自然資源外匯收入,且專門用於應對未來老齡化高峰時的社保制度支付壓力。

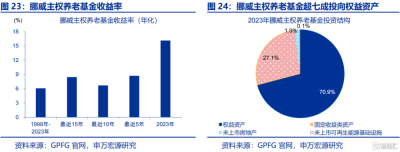

同時,增值保值管理也是主權養老金基金“开源”的重要方式,部分海外經濟體主權養老金規模較高,主要源於較好的投資回報。以挪威主權養老基金(Government Pension Fund Global,GPFG)爲例,該基金成立於 1990 年,旨在利用挪威的石油和天然氣收入進行長期投資。2022 年 GPFG 規模近 1.3 萬億美元,是全球最大的主權基金之一。據 2023 年 GPFG 年報披露,1998-2023年其年化收益率達 6.1%;2023 年 GPFG 投資收益率更是高達 16%,較好地實現了增值保值管理。GPFG 投資呈現多元化、國際化,2023 年 GPFG 約 71%基金投向全球權益資產、27%投向固定收益類資產,剩余投資未上市房地產項目與基礎設施項目。

注:本文節選自申萬宏源宏觀研究2024.08.01發布的《財政視角,看“養老”改革——對《決定》中財政和養老改革的學習理解》,分析師:賈東旭 趙偉

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:財政視角,看“養老”改革

地址:https://www.twnewsletter.com/article/46363.html