謹慎使用“薩姆規則” ——美國7月就業數據解讀

核心觀點

美國就業數據遇冷。美國2024年7月新增非農就業人數僅錄得11.4萬人,且5-6月下修2.9萬人,主要受服務業和政府部門就業放緩拖累。兼職工作下降、全職工作補漲可能是暫時壓制新增非農數據的原因。美國7月失業率上升至4.3%,高於美聯儲最新預測的長期失業率的4.2%;勞動力人口和失業人數均明顯增長。美國7月非農平均時薪增速回落快於預期。美國6月職位空缺率不變,職位空缺數與失業人數比值進一步下降,基本持平於2019年水平。最新公布的“小非農”、申請失業金人數等,均指向美國就業市場較快降溫。

謹慎使用“薩姆規則”。美國7月失業率上升後,觸發“薩姆規則”,引燃衰退擔憂。根據歷史經驗,薩姆規則在1960年以來一共9次美國經濟衰退中全都得到了驗證。不過,鮑威爾講話提前表達了其對使用薩姆規則的謹慎態度。薩姆規則的提出者本人也稱美國經濟“還未陷入衰退”。我們同樣認爲,當前應謹慎看待“薩姆規則”的有效性:首先,如果用保留兩位小數(而不是一位)的失業率計算,那么目前薩姆指數僅錄得0.49%,未突破0.5%警戒线。其次,“0.5%”的警戒线水平可能過於嚴苛。歷史上判斷美國經濟衰退的最低薩姆指數可以是0.5-1.53%之間的任何數值。最後,本輪美國就業和經濟的背景較爲特殊,基於歷史數據的預測更應格外謹慎。新冠疫情對就業市場的衝擊是空前的,美國財政刺激與前期經濟的“過熱”也是罕見的,就業市場邁向“正常化”的過程中,失業率更容易大幅波動。美國的GDP、PDFP(私人國內最終購买需求)等經濟指標維持強勁,增加了薩姆規則“失靈”的概率。

市場避險情緒加濃。非農數據公布後,市場暫時交易“衰退”,降息預期大幅升溫,且有關單次降息50BP的討論增多;10年美債利率跌破3.8%。我們對於美國就業數據及市場走向的判斷:1)美國就業市場近期確實處於連續且較快節奏的降溫之中,但絕對水平不弱。2)我們不認爲美國經濟因“薩姆規則”被觸發而已經或很快將進入衰退。3)我們認爲,美聯儲非必要不會9月降息50BP。在“衰退”證據不足的背景下,貿然大幅降息反而會釋放美聯儲“落後於曲线”的悲觀信號。4)近期市場避險情緒較濃,但背後原因不只是出於擔憂美國經濟衰退,也摻雜了美股科技股風險釋放、美國大選不確定性上升、中東地緣局勢升溫等不利事件。極致的避險需求往往偏短期,若市場避險情緒降溫,資產價格可能再次經歷波動與“糾偏”。

風險提示:美國經濟下行超預期,美國及國際地緣局勢超預期,美聯儲降息節奏和幅度超預期等。

美國2024年7月新增非農大幅不及預期,失業率升至4.3%,高於美聯儲最新預測的長期失業率的4.2%,並觸發“薩姆規則”,引燃衰退擔憂。綜合各類就業數據,我們認爲,美國就業市場近期確實處於連續且較快節奏的降溫之中,但仍處於“正常化”過程,絕對水平不弱;“薩姆規則”觸發未必意味着美國已經或很快將進入衰退,這一基於統計學意義的規則,在當下有諸多局限性。預計美聯儲非必要9月不會降息50BP;市場“避險情緒”或有降溫空間,需警惕資產價格的波動與“糾偏”。

01美國就業數據遇冷

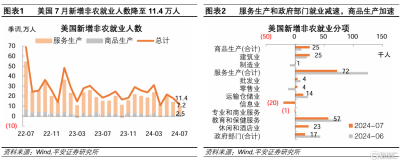

美國2024年7月新增非農就業人數僅錄得11.4萬人,且5-6月下修2.9萬人,主要受服務業和政府部門就業放緩拖累。8月2日,美國勞工統計局數據顯示,美國7月新增非農就業人數爲11.4萬人,預期爲17.5萬人;6月前值由20.6萬人下修至17.9萬人,5月前值由21.8萬人下修至21.6萬人,兩個月累計下修2.9萬人。結構上,7月商品生產新增就業由1.1萬增長至2.5萬,服務生產由12.5萬下降至7.2萬,政府部門由4.3萬下降至1.7萬;建築業、零售業、休闲酒店業加快增長,其余多數行業就業增長放緩,信息業、金融活動、其他服務業等出現負增長。

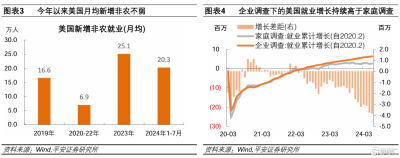

我們繼續關注非農數據的“含金量”問題。今年1-7月,美國平均每月新增非農20.3萬人,這一數字較2023年均值的25.1萬人有所降溫,但仍明顯高於2019年均值的16.6萬人。一方面,非農就業數據來自“企業調查”,這一數字與“家庭調查”下的就業人數明顯背離。自疫情以來(2020年2月)截至今年7月,“企業調查”下的就業人數累計增長了641.4萬人,而“家庭調查”僅增長258.3萬人,前者比後者多出383.1萬人。

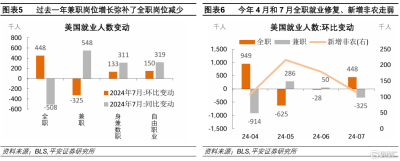

另一方面,截至今年7月,美國全職工作崗位同比減少了50.8萬人,兼職崗位則同比增加了54.8萬人,身兼數職和自由職位者分別同比增長31.1萬人和31.9萬人。“企業調查”就業數據偏高的可能原因是,兼職崗位增長彌補了全職崗位減少,暗示就業市場質量下降。不過從趨勢上看,7月全職工作環比大幅增加44.8萬人、兼職則減少32.5萬人,兼職工作下降、全職工作補漲可能是暫時壓制新增非農的原因,即可能出現一個全職崗位替代多個兼職崗位的現象,令就業人數總需求減少。類似今年4月,也出現了全職就業大幅上升、兼職大幅下降的情況,當月新增非農僅錄得10.8萬人。

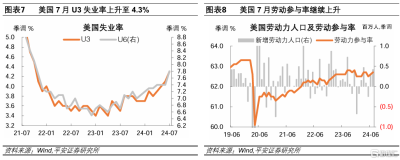

美國7月失業率上升至4.3%,高於美聯儲最新預測的長期失業率的4.2%;勞動力人口和失業人數均明顯增長。美國7月U3失業率爲4.3%,預期和前值爲4.1%,連續第4個月上升,創2021年10月以來新高,且高於美聯儲2024年6月最新預測的長期失業率的4.2%;U6失業率(包括所有勉強算作勞動人口的人員以及因經濟理由兼職就業的總人口)爲7.8%,較前值7.4%也明顯上升。7月U3失業人數爲716.3萬人,環比增長35.2萬人;勞動力人口環比增長42.0萬人,勞動參與率上升0.1個百分點至62.7%。與6月情況類似,盡管勞動力人口加快修復,但失業人數增長較快,令失業率進一步上升。值得一提的是,當前勞動參與率與2019年均值的63.1%仍有差距。

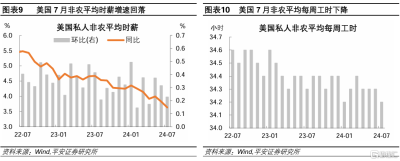

美國7月非農平均時薪增速回落快於預期。美國7月非農平均時薪環比上漲0.23%,預期爲0.3%,前值爲0.3%;時薪同比增速爲3.6%,預期爲3.7%,前值爲3.8%。過去3個月、6個月和12個月時薪平均環比分別爲0.31%、0.27%和0.30%,基本穩定在0.3%左右,高於2015-19年均值的0.24%,時薪增長仍呈現一定粘性。7月非農平均每周工時爲34.2小時,爲年內最低水平,前值34.3小時。

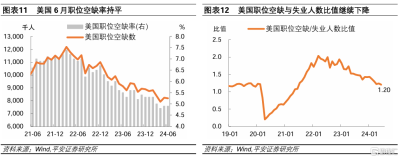

美國6月職位空缺率不變,職位空缺數與失業人數比值進一步下降,基本持平於2019年水平。7月30日公布的數據顯示,美國6月職位空缺818.4萬人,預期800萬人,前值由814萬上修至823萬人;6月職位空缺率4.9%,持平於前值。美聯儲關注的指標——職位空缺與失業人數比值,在6月錄得1.20,調整後的前值爲1.24,保持在2021年6月以來最低水平,且略低於2020年2月的1.22,基本持平於2019年均值的1.19。

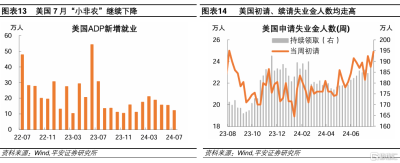

最新公布的“小非農”、申請失業金人數等,均指向美國就業市場較快降溫。7月31日公布的數據顯示,美國7月ADP私人部門新增就業人數爲12.2萬人,預期爲15萬人,修正後的前值爲15.5萬人,連續第四個月下降。8月1日公布的數據顯示,截至7月27日當周,美國初請失業金人數爲24.9萬人,創近一年以來新高,前值爲23.5萬人;截至7月20日當周,美國續請失業金人數爲187.7萬人,前值爲184.4萬人,創今年2月以來新高。

02謹慎使用“薩姆規則”

美國7月失業率上升後,觸發“薩姆規則”,引燃衰退擔憂。"薩姆規則"(Sahm Rule)是由美聯儲經濟學家Claudia Sahm提出的一種經濟衰退的指示指標。該規則指出,當美國失業率的3個月移動平均值,較此前12個月(不包含本月)的3個月滾動移動平均值低點,高出0.5個百分點時,則意味着美國經濟已經處於衰退狀態或即將進入衰退。根據歷史經驗,薩姆規則在1960年以來一共9次美國經濟衰退中全都得到了驗證。聖路易斯聯儲FRED數據庫公布的7月“薩姆指數”錄得0.53%,超過0.5%警戒线,釋放美國經濟衰退信號。

值得注意的是,鮑威爾講話提前表達了其對使用薩姆規則的謹慎態度。一般認爲,美聯儲月初的FOMC會議可能提前知曉就業數據情況。鮑威爾在7月31日的記者會中,有意回應了關於失業率較快上升的看法,其稱,雖然一些統計意義上的案例存在,但經驗還不成規律、理論,歷史不會簡單重復。在整場記者會中,其對就業市場和美國經濟均持較爲積極的看法(參考報告《美聯儲2024年7月會議解讀:邁向“正常化”》)。據中新網援引美媒報道,薩姆規則的提出者Claudia Sahm本人也評論了當前的美國經濟,其稱盡管數據觸發了薩姆規則,但美國經濟“還沒有陷入衰退”,只是在發出警告信號,同時也認爲“美國經濟還有很大的降息空間”。

我們同樣認爲,當前應謹慎看待“薩姆規則”的有效性。

首先,如果用保留兩位小數(而不是一位)的失業率計算,那么目前薩姆指數僅錄得0.49%,未突破0.5%警戒线。通過倒推驗證,聖路易斯聯儲統計的薩姆指數,是基於保留一位小數後的失業率測算得到的。如果保留兩位小數,目前薩姆指數僅爲0.49%。其原因在於:僅保留一位小數時,近三個月失業率(分別爲4.25%、4.05%和3.96%)在“四舍五入”後均偏高,系統擡升了近三個月失業率均值讀數。

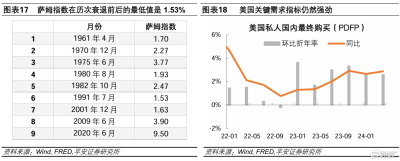

其次,“0.5%”的警戒线水平可能過於嚴苛。基於1960年以來的薩姆指數,我們觀察到,“0.5%”的警戒线水平可能完全基於統計學意義:一方面,薩姆指數在1976年11月達到0.5%,但此後美國經濟並未衰退;另一方面,在過去9次衰退中,薩姆指數至少錄得1.53%(1991年7月)。這意味着,判斷美國經濟衰退的最低薩姆指數可以是0.5-1.53%之間的任何數值。那么,“0.5%”作爲衰退的“最低標准”可能過於嚴苛。換言之,薩姆指數達到0.5%是判斷衰退的必要非充分條件。

最後,本輪美國就業和經濟的背景較爲特殊,基於歷史數據的預測更應格外謹慎。一方面,新冠疫情對就業市場的衝擊是空前的。疫情後美國失業率最高達到14.8%、高於此前歷史峰值的10.8%(1982年),薩姆指數最高錄得9.5%、高於此前歷史峰值的3.9%(2009年6月)。另一方面,美國財政刺激與前期經濟的“過熱”也是罕見的。本輪美國失業率最低達到3.4%(2023年1月和4月),爲1960年以來最低水平。這意味着,就業市場在邁向“正常化”的過程中,失業率可能更容易大幅波動。此外,美國的GDP、PDFP(“私人國內最終購买需求”,鮑威爾最新講話中提及的關鍵需求指標,作爲美國經濟韌性的作證)等經濟指標維持強勁,增加了薩姆規則“失靈”的概率。

03市場避險情緒加濃

7月非農數據公布後,市場暫時交易“衰退”,降息預期大幅升溫,且有關單次降息50BP的討論增多;10年美債利率跌破3.8%。8月2日,2年美債收益率整日大跌28BP,至3.88%,10年美債收益率大跌19BP,至3.80%,日內最低曾達到3.79%;美股三大指數收跌,其中納指跌2.43%,較7月10日高點已累計跌10%;美元指數跌1.1%,至103.2;黃金現價漲0.6%,至2470美元/盎司。據CME FedWatch數據,非農數據前市場對於9月降息25BP的押注已達100%;8月2日非農數據公布後,市場對於9月降息50BP的概率一度高達74%,8月3日這一概率回落至22%。截至8月3日,市場押注年內降息82BP,認爲年內至少有一次降息50BP的概率爲30%。

總結我們對於美國就業數據及市場走向的判斷:首先,綜合各類就業數據,近期美國就業市場確實處於連續且較快節奏的降溫之中,但仍處於“正常化”過程,絕對水平不弱。其次,我們不認爲美國經濟因“薩姆規則”被觸發而已經或很快將進入衰退。這一基於統計學意義的規則,在當下有諸多局限性。再次,我們認爲,美聯儲非必要不會9月降息50BP,在“衰退”證據不足的背景下,貿然大幅降息反而會釋放美聯儲“落後於曲线”的悲觀信號。最後,近期市場避險情緒較濃,但背後原因不只是出於擔憂美國經濟衰退,也摻雜了美股科技股風險釋放、美國大選不確定性上升、中東地緣政治局勢升溫等不利事件。極致的避險需求往往偏短期,若市場避險情緒降溫,資產價格可能再次經歷波動與“糾偏”。

風險提示:美國經濟下行超預期,美國及國際地緣局勢超預期,美聯儲降息節奏和幅度超預期等。

注:本文來自平安證券發布的《謹慎使用“薩姆規則” ——美國2024年7月就業數據解讀》;鐘正生 張 璐 範城愷

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:謹慎使用“薩姆規則” ——美國7月就業數據解讀

地址:https://www.twnewsletter.com/article/46531.html