平安證券7月外貿數據點評:產業結構升級特徵凸顯

核心觀點

事項:以美元計價,7月中國出口同比爲7%,較上月回落1.6個百分點;進口同比爲7.2%,較上月反彈9.5個百分點;貿易順差846.5億美元,仍處高位。

1. 7月出口增長可能仍體現了某種搶出口的成分。

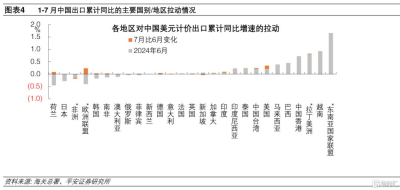

近兩個月來主要是發達經濟體制造業景氣出現下行,尤其以美、歐、日爲主要拖累;而新興及發展中經濟體制造業韌性仍較強。但7月歐洲和美國對中國出口的拉動明顯增強,相反,東盟、俄羅斯、日本、英國等地對中國出口的拉動減弱最多。由此推測可能仍有針對美歐地區搶出口的成分。從累計同比反映的趨勢來看,7月中國出口的累計同比從上月的3.6%繼續上升至4%,也主要受到歐洲和美國的拉動。

近期作爲本輪全球經濟“領頭羊”的美國,經濟數據表現不佳,引發衰退交易及市場巨震。倘若美國經濟走向較快降溫,則新興和發展中區域的制造業景氣也勢必會受到拖累,中國“外循環”的韌性或將不及預期。考慮到隨着美國大選臨近,中國出口市場份額能否保持存在不確定性,“內循環”的重要性進一步凸顯。

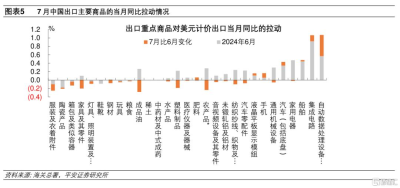

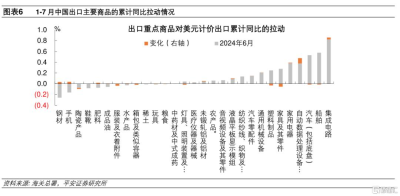

2. 中國出口勞動密集型產品的拉動進一步減弱。7月中國出口機電產品對出口當月同比的貢獻達到5.8個百分點(貢獻率超過八成),比6月進一步上升1.4個百分點。其中,出口自動數據處理設備、集成電路、手機、汽車的拉動均較上月明顯上升。而出口勞動密集型產品的拉動僅爲-0.7個百分點,比6月進一步下降0.6個百分點。中國產業結構轉型升級特徵更加凸顯,同時也更需關注外圍經貿環境變化、產能過剩相關指摘,對中國出口市場份額穩定性的影響。

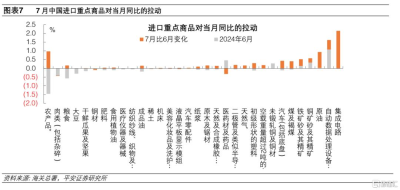

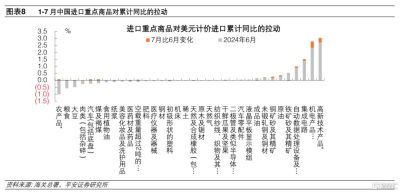

3. 中國進口的結構升級特徵同樣凸顯。7月中國進口受基數因素支撐較爲明顯。主要商品對進口當月同比的拉動普遍較上月上升,表現較爲亮眼的是集成電路、農產品、原油、自動數據處理設備。進口跟隨出口表現出結構升級的特點,7月機電產品和高新技術產品對進口當月同比的拉動分別達到5.8和5.1個百分點,佔到進口當月同比的7-8成,體現出目前我國機電及高技術產業深度參與全球產業鏈。從累計同比反映的趨勢來看,目前我國進口的大宗商品主要是鐵礦、原油和銅,7月三者的拉動均有進一步增強,體現內需相對平穩。

風險提示:穩增長政策落地不及預期,地緣政治衝突升級,海外經濟衰退程度超預期等。

8月7日海關總署公布2024年7月統計快訊,以美元計價,7月中國出口同比爲7%,較上月回落1.6個百分點;進口同比爲7.2%,較上月反彈9.5個百分點;貿易順差846.5億美元,仍處高位。平安證券解讀如下:

1、7月出口增長可能仍體現了某種搶出口的成分

首先,7月出口基數爲全年最低,基數因素不能解釋出口增速的小幅回落。

其次,從海外經濟體制造業景氣度對中國出口的影響來看,近兩個月來主要是發達經濟體景氣出現下行,尤其以美、歐、日爲主要拖累;而新興及發展中經濟體制造業韌性仍較強。但從各國對中國出口的拉動來看,7月歐洲和美國對中國出口的拉動明顯增強,相反,東盟、俄羅斯、日本、英國等地對中國出口的拉動減弱最多。由此推測可能仍有針對美歐地區搶出口的成分。

再次,從累計同比反映的趨勢來看,7月中國出口的累計同比從上月的3.6%繼續上升至4%,也主要受到歐洲和美國的拉動。

近期作爲本輪全球經濟“領頭羊”的美國,經濟數據表現不佳,引發衰退交易及市場巨震。倘若美國經濟走向較快降溫,則新興和發展中區域的制造業景氣也勢必會受到拖累,中國“外循環”的韌性或將不及預期。考慮到隨着美國大選臨近,中國出口市場份額能否保持存在不確定性,“內循環”的重要性進一步凸顯。

2、中國出口勞動密集型產品的拉動進一步減弱

7月中國出口機電產品對出口當月同比的貢獻達到5.8個百分點(貢獻率超過八成),比6月進一步上升1.4個百分點。其中,出口自動數據處理設備、集成電路、手機、汽車的拉動均較上月明顯上升。而出口勞動密集型產品的拉動僅爲-0.7個百分點,比6月進一步下降0.6個百分點(勞動密集型產品包括:塑料制品、箱包及類似容器、紡織紗线、織物及其制品、服裝及衣着附件、陶瓷產品、家具及其零件、玩具)。

中國產業結構轉型升級特徵更加凸顯,同時也更需關注外圍經貿環境變化、產能過剩相關指摘,對中國出口市場份額穩定性的影響。

3、中國進口的結構升級特徵同樣凸顯

7月中國進口受基數因素支撐較爲明顯。主要商品對進口當月同比的拉動普遍較上月上升,只有醫藥品進口的拉動有較明顯減弱;表現較爲亮眼的是集成電路、農產品、原油、自動數據處理設備。

進口跟隨出口表現出結構升級的特點,7月機電產品和高新技術產品對進口當月同比的拉動分別達到5.8和5.1個百分點,佔到進口當月同比的7-8成,體現出目前我國機電及高技術產業深度參與全球產業鏈。

從累計同比反映的趨勢來看,目前我國進口的大宗商品主要是鐵礦、原油和銅,7月三者的拉動均有進一步增強,體現內需相對平穩。

注:本文來自平安證券於2024年8月8日發布的《產業結構升級特徵凸顯——2024年7月外貿數據點評》,分析師:鐘正生 S1060520090001;張璐 S1060522100001

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:平安證券7月外貿數據點評:產業結構升級特徵凸顯

地址:https://www.twnewsletter.com/article/46787.html