分別總是在9月:美股和美元“分道揚鑣”?

9月美股的回報一直不好。近一個世紀內,9月不僅僅是美股平均回報率最差的月份,而且也是唯一平均回報率爲負的月份,達到-0.78%。把視角擴大:在全球70個國家中,股市表現中位數和平均值最差的月份也是9月,沒有之一。

美股的這種季節性表現其實是反身性(越多人相信就越多人這樣做,然後正向循環)的一個結果,其他的例子還有“賣在五月”(Sell in May and Go Away),“聖誕大漲”(Santa Clause Rally),“开年效應”(January Effect,指开年的1月份的股市表現很大程度決定一年的股市方向)。這世上原本沒有路,走的人多了也就成了路。當然季節性還有其他的解釋,但是我們認爲都不如反身性的解釋效果合理。這與技術分析爲什么Work的原理有相似之處,技術支撐處畫线的人多了,也就有了支撐。

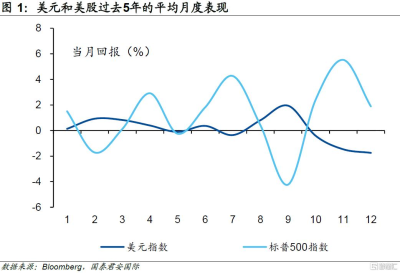

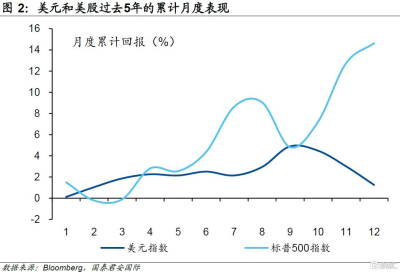

如果把美股的季節性推演出去,我們還會發現一些有意思的現象。比如說,從標普500指數在過去五年的表現來看,盡管9月表現不佳,但接下來的第四季度往往會出現大反彈。映射到今年來看,盡管近期關於美國經濟衰退的擔憂愈發加深,但如果美聯儲順勢降息、甚至有較大幅度的連續降息,似乎也能夠爲股票市場提供助力。

當然,今天我們討論的重點,是股票市場和外匯市場之間的關系。從過去5年美元指數的季節性表現來看,似乎9月是表現較好的一個月,而第四季度往往是美元指數表現最爲糟糕的階段。投射到今年,如果美聯儲大幅降息,似乎美元指數也會進一步承壓,這似乎也表明美股和美元匯率在這個9月會再度出現“分野”。

當然,由於今年的情況較爲特殊——美聯儲可能會开啓2年多以來的首次降息——以上的分析似乎顯得挺有道理,即美元和美股會在9月之後再度分道揚鑣。但同時需要指出的是,在過去的幾年中,美國一直處於加息周期中,過去幾年體現出的季節性是否在降息周期中適用,仍然會存在一定的疑問。

很多投資者會指出,那不如我們去找一個類似的降息周期來重新考察,這聽上去很有道理。但事實上會忽視兩個問題,第一,本輪美國的經濟周期處於“去全球化”過程中,這是否與過去三十年的“全球化”情形類似;第二,市場本身存在慣性,這也可以解釋爲什么過去5年會出現顯著的季節性,也就是說,即使市場的背景完全不同,市場的走勢也可能不自覺出現重復。就像一年四季,每當你午飯時候走到樓下买午餐時,你經常會想那個牛肉飯真的喫膩了,要換個口味了,但往往你最後還是選擇了牛肉飯。

說到這裏,我們似乎並沒有解決任何關於市場的問題。是,也不是。比如說美元指數在一個本應該強勢的9月表現得較爲掙扎,這表明市場對於降息還是有很強的預期。到目前爲止,美元指數在這個9月已經下跌了0.64%,這也是2019年以來最差的表現(當然,9月才過去一周),從這個角度來說,美元仍然有機會在未來幾周內出現反攻。一旦美元持續走弱,那么這樣的反季節性就會挑战未來更重要的那個傳統規律——也就是美元指數在第四季度往往表現會很差。而如果美元真的持續走弱,那么就意味着美國經濟大概率出現了問題甚至陷入衰退,而這也可能會挑战美股在第四季度往往走勢偏強的規律。

換句話說,這個9月,市場更需要研究美國經濟的基本面問題。很多問題看似並不容易找到答案,但越低的利率(衰退預期越強),也意味着財政可以更多發債,這對於經濟的支撐可能越強;同時,我們也可以進一步印證,在經濟降溫的過程中,到底是勞動力市場指標、抑或是其他指標更加具有“先驗性”,到目前爲止,勞動力市場降溫可能是一個較爲早期且明確的信號,這一指標的重要性從歷史上來說是不言而喻的。但就像我們在今天的報告中討論的“季節性”一樣,大多數事情不會被簡單重復。因此,從經濟研究的角度而言,勞動力市場的降溫是一個值得警惕的早期預警信號,但如果多一組經濟數據(比如說消費)來印證,那么美國經濟的前景走弱則會成爲一個確定的宏觀背景。

注:本文來自國泰君安證券(香港)有限公司發布的《分別總是在9月:美股和美元“分道揚鑣”?》,報告分析師:周浩、孫英超

本訂閱號不是國泰君安證券研究報告發布平台。本訂閱號所載內容均來自於國泰君安證券研究所已正式發布的研究報告,如需了解詳細的證券研究信息,請具體參見國泰君安證券研究所發布的完整報告。本訂閱號推送的信息僅限完整報告發布當日有效,發布日後推送的信息受限於相關因素的更新而不再准確或者失效的,本訂閱號不承擔更新推送信息或另行通知義務,後續更新信息以國泰君安證券研究所正式發布的研究報告爲准。

本訂閱號所載內容僅面向國泰君安證券研究服務籤約客戶。因本資料暫時無法設置訪問限制,根據《證券期貨投資者適當性管理辦法》的要求,若您並非國泰君安證券研究服務籤約客戶,爲控制投資風險,還請取消關注,請勿訂閱、接收或使用本訂閱號中的任何信息。如有不便,敬請諒解。

市場有風險,投資需謹慎。在任何情況下,本訂閱號中信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士咨詢並謹慎決策。國泰君安證券及本訂閱號運營團隊不對任何人因使用本訂閱號所載任何內容所引致的任何損失負任何責任。

本訂閱號所載內容版權僅爲國泰君安證券所有。任何機構和個人未經書面許可不得以任何形式翻版、復制、轉載、刊登、發表、篡改或者引用,如因侵權行爲給國泰君安證券研究所造成任何直接或間接的損失,國泰君安證券研究所保留追究一切法律責任的權利。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:分別總是在9月:美股和美元“分道揚鑣”?

地址:https://www.twnewsletter.com/article/49537.html