貨幣寬松年內如何“三步走”?

九月初以來政策不確定性和市場波動性有所上升,尤其是在央行新聞發布會和美國非農數據前後,我們認爲本周的核心主线主要有兩條:

一是國內,今年年內降准、降息以及“降存量”會如何落地?

二是海外,糾結的非農數據公布後,美聯儲的降息節奏會如何擺布?

對於國內政策,我們更傾向於認爲年內三項政策工具都不會缺席,但也會避免“重疊”,關鍵在於順序;

對於海外政策,年內美聯儲在剩下的三次會議中連續降息25bp、全年降75bp是我們的基准預測情形。

當然市場可能對此有更多的想法,美股的波動可能在所難免。而隨着美國大選進入衝刺期、總統辯論無疑會給政策和市場帶來不小的變數。

Q:年內,貨幣寬松如何“三步走”?

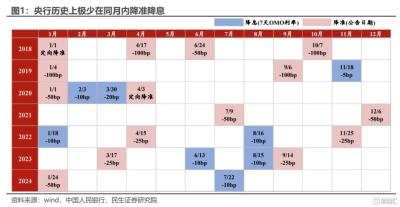

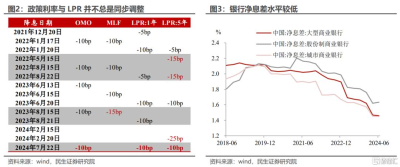

進入9月,貨幣政策的走向逐漸清晰。一方面,美聯儲降息料將從預期走向現實,匯率的掣肘預計走弱;另一方面,央行本周也向市場吹風,“加大逆周期調節力度、繼續着眼於總量、利率和結構”。作爲增量政策的降准、降息、以及呼聲漸起的存量房貸利率調降可能均已“箭在弦上”,但節奏預計是“漸進”的,盡量避免政策“重疊”,至少央行歷史上極少在同月內降准降息。

降准先行的概率較大。一是因爲降准在決策層面往往相對“迅速”、“獨立”,降息則需要協調銀行成本。二是中長期流動性需要“補水”,MLF逐漸縮量續作,國債买賣工具剛剛起步,降准可以及時補充政府債發行帶來的資金缺口。

降息和存量按揭利率調整可能“錯位”落地。以史爲鑑,2023年8月5年期LPR就曾“讓位於”同月末的存量房貸調整公告。相似的是,央行在本周新聞發布會上表態“存貸款利率進一步下行還面臨一定的約束”、“合理把握貨幣政策調整的力度和節奏”,可能意味着年內存量房貸利率調整與LPR降息“錯月”落地。同時受限於銀行淨息差,存量房貸利率調降或難像去年一樣“一步到位”,我們認爲部分核心城市較高的存量房貸利率可能最先調降。

Q:美股的低迷,還要持續多久?

本周五的非農數據並不算差,失業率甚至走低,但美股表現低迷,納斯達克指數下跌2.55%,黃金、銅等商品也小幅下跌,當下低迷的市場情緒還要多久?我們認爲當下,除了季節性因素外,宏觀的兩大不確定性變量仍是壓制風險資產表現的核心原因:

其一是,美國未來經濟和政策的不確定性,或仍持續壓制美股至少降息落地

我們在之前的報告中提到結合當前就業市場的整體情況,當前美聯儲更可能連續小幅降息,但是市場對此可能還存在更加“激進“的想法,這是波動的重要伏筆。

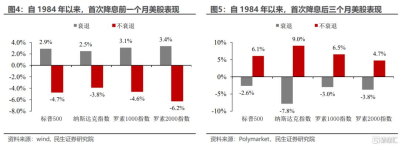

此外,復盤1984年以來的8次降息周期,美國經濟是否出現衰退,在中期(3個月的維度)來看,對美股走勢的影響較大。但在短期內,由於宏觀經濟的難以預知性,即使經濟不衰退,美股也不一定會表現得更好。最爲典型的1987年,由於美股暴跌,美聯儲开始降息應對金融市場的大幅波動,但美國經濟並沒有出現衰退跡象。

其二是,大選的不確定性壓制,美股走勢或在大選後明朗。

自1944年以來,美股在大選後一個月平均表現好於大選前一個月,而近8次大選年中,標普500在大選後1個月表現好於大選前1個月的情況有5次,近兩次大選年(2016、2020)均出現了大選後表現遠遠好於大選前的情況。尤其是在當下選情膠着,大選結果帶來的政策不確定將持續壓制美股表現。

此外,美股當前交易結構的脆弱性也是壓制市場表現一大重要原因。

在微觀交易上,8月开始,年初以來的最爲流行的交易策略出現了逆轉,引發市場大幅波動。美股科技股今年大幅上漲,個人投資者买賣期權是市場行情一大助推因素。我們看到在8月初的下跌中,期權成交量快速飆升。

而近期,美股期權成交量有所回升,或反映8月中下旬以來的反彈,依然有大量的個人投資者通過期權手段“抄底”美股。而一旦市場有系統性的利空出現(如就業數據不及預期等),美股下跌會引發個人投資者快速的離場,引發美股短期暴漲暴跌。

Q:哈裏斯“蜜月期”的終結?

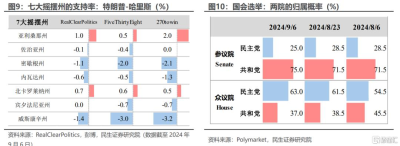

哈裏斯“熱“在降溫,美國大選的PK又進入僵局。RealClearPolitics綜合民調網站顯示,特朗普獲勝概率在9月2日反超哈裏斯,截至9月6日特朗普領先2.1個百分點;Polymarket網站顯示,特朗普領先哈裏斯2個百分點。

7大搖擺州中,賓州、佐治亞州的選情最爲焦灼;密歇根州和威斯康辛州更偏向民主黨,亞利桑那和北卡州更偏向共和黨。

但考慮到民調統計的樣本誤差,當前兩位候選人在全國、以及在搖擺州的差距均僅在5個百分點以內,不能說哪一方有明顯優勢。9月10日的總統辯論或是打破當前僵局的轉折點。

辯論規則上,當地時間9月10日晚上9點,特朗普和哈裏斯將進行90分鐘的電視直播辯論,現場不設觀衆,對方發言時將會被靜音麥克風。哈裏斯此前曾要求全程开啓麥克風(以暴露特朗普的性格缺點),9月5日她同意了靜音規則。雙方或在10月將再次辯論,目前尚無具體安排。

辯論議題上,預計和6月27日特朗普和拜登的辯論類似,淡化對華政策,而是聚焦在國內經濟政策上,包括通脹、企業和個人稅收、住房、移民等問題。缺乏政策經驗的哈裏斯如何應對是一大看點。

再往後看,值得關注的有:1)10月1日副總統候選人辯論;2)若通脹反彈、非農大幅走弱、美股大跌(例如美聯儲政策超預期等原因),則不利於執政黨。

風險提示:未來政策不及預期;國內經濟形勢變化超預期;地緣因素超預期。

注:本文來自民生證券發布的《熱點Q&A:貨幣寬松年內如何“三步走”?(民生宏觀陶川團隊)》;邵翔 吳彬 裴明楠 李瀟宇

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:貨幣寬松年內如何“三步走”?

地址:https://www.twnewsletter.com/article/49708.html