美國加徵關稅有多大影響?

摘要

2024年美國總統大選已开始倒計時。如果特朗普重新當選,並升級貿易衝突,影響幾何?本報告基於全球貿易分析模型(GTAP),定量分析了特朗普“關稅2.0”的宏觀和中觀影響。

一、 貿易衝突的緣起:從201、232全面關稅到301對華關稅

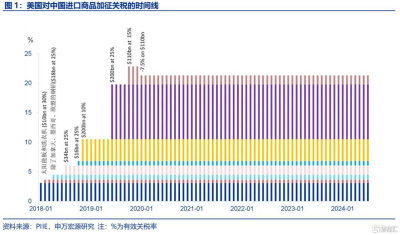

2018年初以來,特朗普政府依據201、232、301條款對進口商品加徵關稅。2021年拜登政府執政後,基本保留了特朗普政府的關稅,並以“小院高牆”(Small Yard, High Fence)策略加強對華技術封鎖。截止到2024年7月,中國出口至美國的應稅商品平均稅率約爲21%。

比較而言,301關稅對中美雙邊貿易的衝擊最爲顯著。以2017爲例,301關稅商品規模達3220億美元,佔美國自中國進口商品的61.2%,而201和232關稅商品佔比僅0.22%。但301關稅是分批落地的,因爲部分商品進口依賴度較高,短期內難找到替代品,部分緩和了關稅衝擊。

關稅的宏觀含義基本符合教科書的描述:增長和就業的淨效應爲負;有利於美國國內的部分競爭性企業;具有一定的通脹效應。貿易衝突加速了中美貿易的“脫鉤”,但代價主要由美國消費者承擔。文獻估算結果認爲,特朗普關稅對美國實際GDP的負向衝擊爲0.3-0.5個百分點。

二、 貿易衝突的升級:“非最惠國”框架下的中美貿易關系

特朗普提出了多項新的關稅措施:(1)取消中國“永久正常貿易夥伴關系”(PNTR),對中國商品徵收60%的關稅,;針對轉口貿易,對中國在墨西哥生產的汽車徵收100%關稅;(2)對其他國家的所有進口商品徵收10%的基线關稅;(3)對特定國家的商品實施對等關稅等;

如果美國取消中國PNTR,中國將不再享受美國進口關稅的“最惠國待遇”,進而提升美國對中國加徵關稅的自由度。根據美國的《協調關稅表》,取消PNTR後,適用於中國的稅率或將大幅提升,特別是機械設備及零件、車輛機器零附件、集成電路半導體器件等。

可將“60%+10%”關稅提案拆分成3個部分分析其可操作性:(1)將中國應稅商品稅率提高到60%;(2)對中國非應稅商品按照非MFN稅率徵收;(3)對其他國家徵收10%關稅。其中,第(1)條關稅較容易落地;第(2)條依賴於國會選舉;第(3)條雖有法律基礎、但無現實條件,更可能是談判籌碼。

三、 特朗普“關稅2.0”的經濟後果

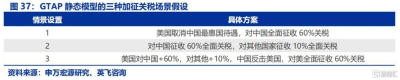

本報告模擬了三種關稅場景:(1)美國對中國全面徵收60%關稅;(2)美國對中國徵收60%全面關稅,對其他國家徵收10%全面關稅;(3)美國對中國徵收60%關稅,對其他國家徵收10%關稅,中國反擊、對美全面徵收60%關稅。

三種場景對中美雙邊貿易規模、總產出、就業等均有不同程度的負向衝擊,且程度趨強。以場景一爲例,美國GDP水平和就業均顯著下行,但貿易平衡有所改善,物價水平略有上升。比較而言,場景一關稅對中美GDP的衝擊基本持平。

綜合而言,如果美國僅中國的301關稅稅率提高到60%,對美國的影響或在-0.5%左右;如果對中國所有商品徵收60%關稅,或拖累美國GDP 0.5-1個百分點;如果美國全面徵收“60%+10%”關稅,或拖累其GDP 1.5-2個百分點,且對中國的衝擊小於對美國的衝擊。

風險提示

地緣政治衝突升級;二次通脹壓力超預期;美聯儲降息不達預期。

2024年美國總統大選已經進入倒計時階段。如果特朗普重新當選,並升級對中國或其他國家的貿易衝突,影響幾何?本報告基於全球貿易分析模型(GTAP),分不同場景、定量分析了特朗普“關稅2.0”的宏觀和中觀影響。結果顯示,如果特朗普的新關稅提議全部落地,對中、美經濟的負面影響將不可忽視。

一、貿易衝突的緣起:從201、232全面關稅到301對華關稅

2018年初以來,特朗普政府依據201、232、301條款對進口商品加徵關稅,以收縮貿易赤字、降低對外經濟依賴度,強化經濟安全。2021年拜登政府執政後,保留了特朗普政府的關稅,並以“小院高牆”(Small Yard, High Fence)策略加強對中國的技術封鎖。截止到2024年7月,美國從中國進口的應稅商品的平均關稅稅率約爲21%,遠高於2018年初的3.1%(最惠國關稅稅率)。特朗普、拜登兩屆政府的貿易保護政策減少了美國對中國進口商品的依賴,但這並沒有降低中國在全球出口中的份額。這部分歸因於疫情期間中國價值鏈的完整性,也源於長期以來“中國制造”競爭力的擡升和出口目的地的多元化,但不可忽視的是競爭加劇帶來的利潤空間的壓縮。

(一)特朗普“關稅战1.0”:從 201到301關稅清單

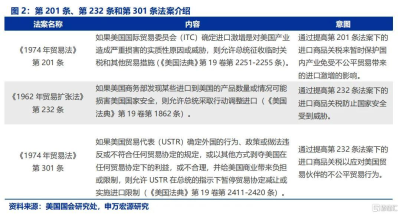

特朗普政府基本遵循着“攘外必先安內”的思路,先集中力量推動醫改和稅改法案,而後再推動貿易保護政策落地。2018年初以來,特朗普政府先後根據歷史上的201、232和301條款,對美國進口自全球(主要是中國)的商品加徵了10%-25%不等的關稅。特朗普政府宣稱,長期以來,美國均遭受來自海外的不公平貿易行爲,比如在雙邊貿易中,美國的進口關稅率更低。然而,關稅只是一種手段,特朗普政府更關注其它不公平貿易行爲。例如,在《1974年貿易法》第301條款下,美國批評中國的政府補貼、市場准入、對外投資限制、和強制性技術轉讓等行爲。

從關稅的時間线來看,特朗普政府利用201條款加徵了洗衣機和太陽能電池板關稅(針對所有國家);利用232條款加徵了鋼鐵和鋁關稅(針對所有國家);利用301條款對進口自中國的商品加徵了多輪關稅。美國稅務基金會(Tax Foundation)基於2018年的進口額估算,特朗普1.0關稅覆蓋超過3800億美元的進口商品,累計徵稅額接近800億美元。2021年執政後,拜登政府保留了大部分關稅,僅對部分關稅進行了調整,包括:暫停對部分來自歐盟的進口商品的關稅;用關稅配額取代歐盟和英國的鋼鐵和鋁、日本的鋼鐵關稅;洗衣機關稅延長兩年、而後到期。

此外,在2024年5月,拜登政府宣布對價值180億美元的中國商品加徵額外關稅,並分階段於2024、2025和2026年實施。自2024年9月27日起,美國首先將對電動汽車加徵100%的關稅,對太陽能電池加徵50%的關稅,並對鋼鐵、鋁、電動車電池和關鍵礦物加徵25%的關稅。

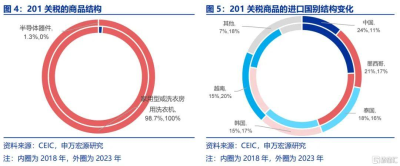

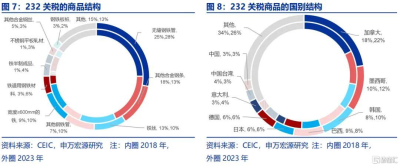

201關稅方面,自2018年2月起,美國對所有進口的太陽能電池板和大型洗衣機加徵關稅,其中太陽能電池板起始稅率爲30%,每年遞減,周期爲4年;大型洗衣機按配額內外分別加徵20%和50%的關稅,並逐年下降。商品結構顯示,加徵商品中主要以家用洗衣機爲主,2018年該類商品的加徵金額佔總加徵商品金額的98.7%。國別結構顯示,2018年美國對201關稅商品的進口主要依賴於中國、墨西哥、泰國、韓國和越南,但到2023年,前三大進口國的市場份額顯著下降,反映出關稅對進口結構的影響。

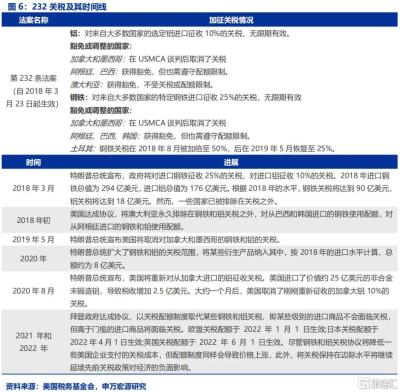

232關稅方面,自2018年3月起,美國對大多數國家進口的鋼材和鋁加徵關稅,具體爲鋼材25%和鋁10%。商品結構顯示,2018年加徵關稅的商品主要包括無縫鋼鐵管(25%)、其他合金鋼條(18%)、鐵絲(13%)、其他鋼鐵管(9%)等鋼材和鋁產品。國別結構顯示,2018年美國對232關稅商品的進口主要依賴加拿大、墨西哥、韓國、巴西和日本。隨着豁免法案的實施,到2023年,這些國家在美國進口中的佔比基本保持穩定,進口依賴的國別結構未發生顯著變化。

從進口依賴度來看,美國對來自中國的201條款商品進口依賴度經歷了波動性上升,而232條款商品進口依賴度則呈現出從下降到穩定再到小幅下降的趨勢。這表明232條款商品的進口依賴度受到關稅政策的影響更顯著。

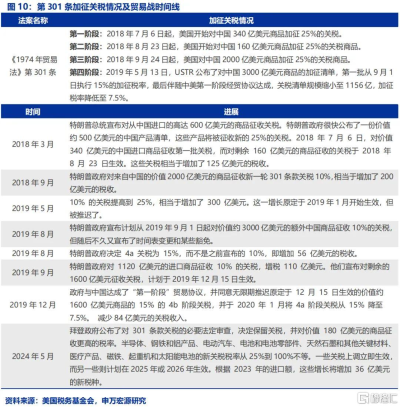

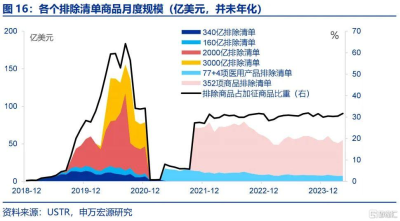

301關稅方面,2018-2019年,美國先後實施了四輪301條款關稅清單。1)“340億”清單一:2018年7月6日起,美國开始對中國340億美元商品加徵25%的關稅。2)“160億”清單二:2018年8月23日起,美國开始對中國160億美元商品加徵25%的關稅商品。3)“2000億”清單三:2018年9月24日起,美國對中國2000億美元商品加徵25%的關稅商品。4)“3000億A”清單四:2019年5月13日,USTR公布了對中國3000億美元商品的加徵清單,第一批從9月1日執行,加徵稅率15%,在中美第一階段經貿協議達成後,清單規模縮小至1156億,加徵稅率降低至7.5%。

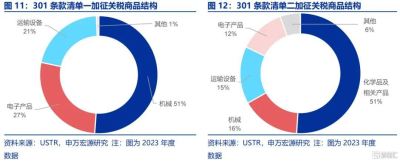

分商品看,清單一中的加徵關稅商品主要涵蓋機械(尤其是金屬切削機牀、電動機、發電機及相關設備,以及其他各類機械)、電子產品(特別是測量、測試和控制儀器,醫療用品,導航儀器和遙控裝置)以及運輸設備(尤其是機動車、建築和採礦設備)。清單二中的加徵關稅商品主要涉及化學品及相關產品(尤其是各類塑料制品和初級塑料)、機械(特別是電動機、發電機及相關設備)、運輸設備(尤其是鐵路機車和車輛)以及電子產品(特別是測量、測試和控制儀器以及半導體和集成電路)。

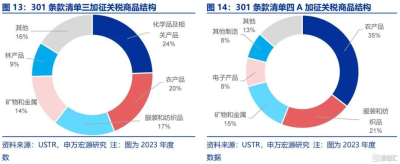

清單三中的加徵關稅商品主要涵蓋化學品及相關產品、農產品(如鮮/冷凍魚類、加工或罐裝蔬菜、蘑菇和橄欖及貝類)、紡織品和服裝、礦物及金屬(如水泥、石材、各種基本金屬制品及銅制品)以及林產品(如木單板、木板材、工業用紙和紙板)。清單四A中的加徵關稅商品主要涵蓋農產品(尤其是乳制品)、紡織品和服裝、礦物及金屬(特別是鋼廠產品)、電子產品(如手表、時鐘和消費電子產品),以及其他制造品(如藝術品、運動器材和樂器及配件)。

比較而言,301關稅對中美雙邊貿易的衝擊最爲顯著。以2017年爲例,201和232關稅覆蓋的自中國進口商品規模分別爲1.04億和10.8億美元,僅佔美國自華總進口規模的0.2%,佔中國對美總出口的0.22%。相比之下,301關稅覆蓋的商品規模達3220億美元,佔美國自中國進口的61.2%。這種差異主要源於201和232條款的產品種類有限,而301條款則涵蓋了電子產品、機械設備、化工產品、紡織品、家具和玩具等多個領域。關稅稅率方面,301關稅通常在7.5%-25%之間,廣泛的商品覆蓋大大削弱了中國商品在美市場的競爭力。盡管201和232條款的稅率也在15%-25%之間,但因集中在少數產品上,對整體中美貿易的影響相對較小。

301關稅是分批落地的,因爲部分商品對中國進口的依賴度較高,短期內較難找到替代品。2018年以來美國政府針對301條款共實施了50輪關稅排除清單(包括新增+延期),規模最高達1183億,排除比例最高達46.2%,截止2024年6月前,排除清單年化規模也有669億。

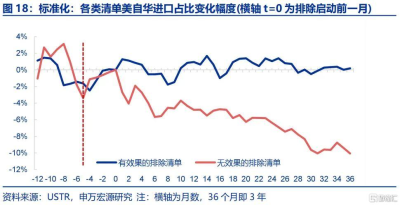

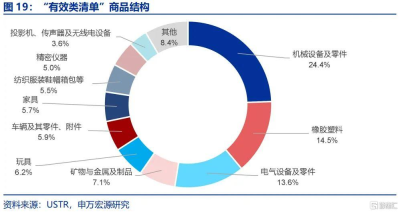

從美國進口商視角看,排除清單並不總是有效的,只有中間品資本品爲主的排除清單才有效。將排除清單區分爲“有效類清單”(排除後,美自華進口佔比明顯上升)和“無效類清單”(排除後,美自華進口佔比繼續回落),基於美自華進口佔比指標,以關稅排除時爲T=0,觀察關稅排除前後該指標相對t=0時期的變化幅度。數據結果顯示,從短期來看,在關稅排除宣布後3個月內,“有效類清單”美自華進口佔比或相較排除前平均提升1.3個百分點,對應增速反彈爲5~10個百分點之間。但“無效類清單”美自華進口佔比在關稅排除後仍會回落。關稅排除後三年內(排除存在延期),“有效類清單”美自華進口佔比基本穩定,但“無效類清單”美自華進口佔比將下滑10個百分點以上。分結構看,“有效類清單”主要爲機械設備、橡膠塑料等中間品資本品爲主。其中,機械設備佔比最高(24.4%),其次爲橡膠塑料(14.5%)、電氣設備(13.6%)、礦物及金屬制品等等(7.1%),顯示我國在生產供應鏈環節不可替代性高於最終消費品環節。

(二)“關稅战1.0”的宏觀含義:得不償失的“脫鉤”?

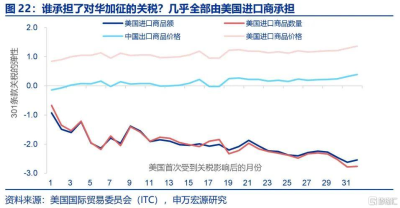

關稅的宏觀含義基本符合教科書的描述:增長和就業的淨效應爲負;有利於美國國內的部分競爭性企業;具有一定的通脹效應。經濟增長方面,各項測算大致認爲特朗普關稅對美國實際GDP的負向衝擊爲0.3-0.5個百分點(ITC,2023)。美國國際貿易委員會(ITC)的研究認爲,關稅顯著提升了美國進口商品的價格,且關稅的主要承擔者是美國的進口商和美國的消費者。中國出口商損失的主要是出口量,中美雙邊貿易規模的下降也主要是有出口量貢獻的。但是,在貿易战期間,美元兌人民幣匯率大幅升值,部分對衝了出口量的損失。

就全球貿易格局和中美雙邊貿易關系而言,雖然301關稅顯著降低了美國對華進口商品的依賴度,但中國在世界貿易中的份額尚未受到衝擊。這是因爲,經過多年的發展,全球價值鏈已經演化成爲一個復雜的體系。作爲“世界工廠”,中國總是直接或間接地與世界各國的最終需求聯系在一起。

美國的貿易保護主義行爲,疊加公共衛生事件對全球價值鏈的擾動,使得中美雙邊貿易經歷了“過山車”般的波動:2018年貿易衝突發生後快速收縮;公共衛生事件衝擊後逆勢增長;2022年初美國經濟全面重啓後持續下行。2018-2019年,中美雙邊貨物貿易規模縮減了近四分之一,美國從中國進口的份額從16.6%下降到了12.4%。2020年初,由於公共衛生事件的衝擊,中美貿易規模進一步下探,低谷時較2018年二季度減少了34.7%,份額下降至10.9%。

自2020年第二季度起,得益於中國迅速有效的防控措施,中國對美出口迅速恢復,並實現逆勢增長。到2020年底,中國的份額回升至15.9%,基本收復了2018年貿易衝突以來的“失地”。而後,隨着各國復工復產的推進,中美貿易規模止升轉跌,截止2024年中,中國份額已經下滑至10.6%,相較2019年底低1.8個百分點。

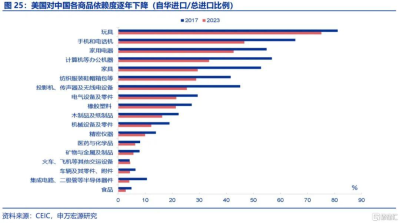

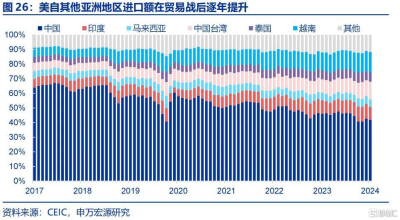

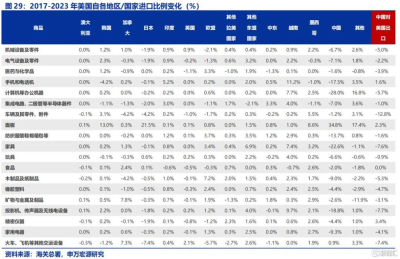

具體到行業層面,2017年至2023年間,美國在消費電子、紡織服裝鞋帽箱包、家具及家用電器等領域對華進口依賴度顯著降低。例如,玩具、手機、家用電器和辦公機器等領域的進口比例下降明顯,其中消費電子的依賴度降低的尤爲明顯。與此同時,這些行業對東盟國家的進口依賴大幅增加。這種變化表明,東盟或已成爲加工貿易和低附加值商品的重要替代供應基地,以滿足美國對這些商品的需求變化。

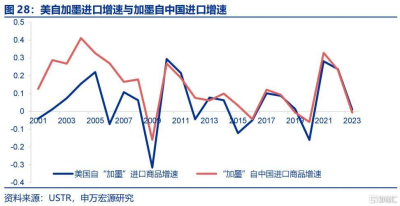

同期,加墨自中國進口規模顯著提升,可進一步驗證“出口轉移”模式。近兩年美自加墨進口增速,與加墨自中國進口增速均出現同步性提升。通過對比我國對美國出口各商品規模,以及美國自中國進口各商品的規模來看,主要爲紡織服裝鞋帽箱包(221.2億美元)、家具(103.7億美元)、機械設備(43.7億美元)、礦物金屬及制品(42.3億美元)、食品(36.6億美元)、橡膠塑料(32.6億美元)、車輛及零部件(24.1億美元)等。

美國對華徵收的301關稅屬於雙邊關稅,在一定程度上減少了美國對華的直接經濟依賴,但不能縮減美國的貿易赤字規模。這也符合基礎貿易理論的結論。基於國民收入账戶的恆等關系,貿易赤字是由國內實體部門的儲蓄-投資關系決定的。2017年《減稅與就業法案》和2020-2021年的公共衛生事件衝擊期間的財政刺激,才是美國貿易赤字維持高位的主要解釋。但是,以萊特希澤爲代表的對華鷹派認爲,貿易赤字意味着就業損失,對華貿易赤字意味着美國補貼中國。所以,從大國博弈和國家安全角度出發,特朗普在競選中依然提倡升級貿易衝突,提議取消中國“永久正常貿易夥伴關系”(PNTR),對中國徵收全面60%關稅,對中國在墨西哥生產的商品加徵關稅,還將矛頭指向所有國家、要求公平貿易、威脅徵收10%關稅。如果特朗普當選,新一輪貿易衝突又將“箭在弦上”,其覆蓋面更廣、影響也將更爲深遠。

二、貿易衝突的升級:“非最惠國”框架下的中美貿易關系

(一)美國關稅體系:特朗普“60%+10%“關稅的由來

如果特朗普重新當選,特朗普1.0時期貿易政策的“操盤手”、前貿易代表萊特希澤(Lighthizer)或仍將在其內閣中扮演重要角色。特朗普宣稱的重新執政後實施的貿易政策也可能來自萊特希澤。2023年5月在國會聽證時,萊特希澤向國會提交了《美國與中國的战略競爭》的報告,包含8條對華貿易政策建議,其中第1條就是關於關稅的,稱應該提高關稅稅率至平衡雙邊貿易的水平。首先,取消中國與美國的永久正常貿易關系(PNTR)地位;其次,在保留並疊加已有關稅的同時,重新制定針對中國的關稅、並且不定期進行調整,以確保貿易趨向於平衡。

根據萊特希澤的建議,特朗普提出了多項新的貿易保護措施:(1)取消中國“永久正常貿易夥伴關系”(PNTR),對中國商品徵收60%的關稅,;針對轉口貿易,對中國在墨西哥生產的汽車徵收100%關稅;(2)對其他國家的所有進口商品徵收10%的基线關稅;(3)對特定國家的商品實施對等關稅等;如果這些舉措全部落地,對全球貿易的衝擊或將顯著強於1.0時期,進一步催化中美經貿關系的“脫鉤”。

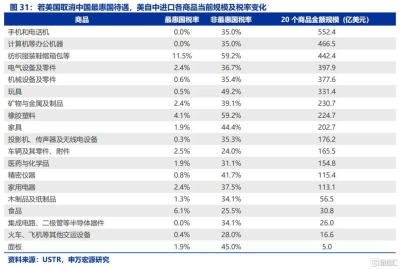

取消中國PNTR,將意味着中國不再享有“最惠國待遇”(MFN)——美國MFN加權平均關稅稅率約爲2.2%。MFN是國際貿易中普遍適用的原則,指一國給予另一國在關稅和貿易待遇上不低於任何其他國家的優惠條件。在2001年加入世界貿易組織(WTO)前,通過總統每年籤署的行政令,美國給予中國“正常貿易夥伴關系”及其附帶的最惠國待遇。2001年之後,在WTO框架下,美國將正常貿易夥伴關系“永久化”。當前,美國對中國商品加徵的關稅基本都是在美國國內特定的貿易法案框架下實施的,存在一定的局限性,所以仍有4成左右商品享受MFN關稅——這些商品仍延續2017年之前對美出口趨勢。如果取消中國PNTR和MFN,美國對中國商品徵收關稅的彈性將明顯提高。

如果美國取消中國PNTR和MFN,影響幾何?美國《協調關稅表》(HTS)的第一欄關稅適用於享有最惠國待遇的WTO成員國,稅率較低;第二欄適用於沒有最惠國待遇的國家,稅率較高。取消中國PNTR和MFN,適用於中國的關稅將從第一欄變爲第二欄,每種商品的關稅稅率都將大幅提升,特別是機械設備及零件、車輛機器零附件、集成電路半導體器件,以及礦物與金屬及制品。綜合而言,美國非最惠國關稅平均稅率爲42%,疊加301框架下約20%的關稅,對華平均關稅將升至60%+。

萊特希澤提議對華徵收60%關稅主要基於以下幾個方面的考慮。首先,他認爲高關稅能促進與中國的“战略脫鉤”,減少美國對中國市場的依賴,以實現貿易平衡和消除貿易逆差;其次,現有的關稅政策不足以防御中國的經濟战略,即便取消中國的最惠國待遇也不能有效挑战。因此,萊特希澤認爲提高關稅是必需的,旨在保護美國制造業並阻止中國的經濟侵略;此外,萊特希澤及其支持者認爲,高關稅能夠刺激美國經濟,增加政府收入,並創造更多的國內就業機會。盡管提高關稅可能會導致美國消費者面臨更高的成本,但這被視爲實現更廣泛的國家安全和經濟利益的必要犧牲。

特朗普提議對中國以外的其他國家出口到美國的商品徵收10%的關稅,主要出發點是“自由貿易必須以公平爲前提”。特朗普政府認爲,美國長期以來對外國商品實施的關稅較低,而其他國家卻對美國商品設置更高的關稅壁壘,比如歐盟、中國和印度的MFN加權平均關稅稅率分別爲2.4%、2.9%和12.1%。因此,通過加徵10%的關稅,美國試圖實現貿易上的公平和對等,以迫使這些國家降低關稅,進而減少美國的貿易逆差,並提升本國經濟的競爭力和安全性。換言之,如果其他國家將對美關稅下調到2.2%,10%關稅提議可能難以落地。

(二)全面關稅战爭:現實約束與可行性分析

特朗普“60%+10%”關稅提議落地的概率如何?從法律角度看,美國憲法明確規定,有權徵收關稅的是國會,而不是總統。美國憲法第1條、第8款規定:“國會有權制定和徵收稅收、關稅……管理與外國的貿易。”國會沒有授權(總統)設定關稅水平。國會可以有選擇地下放徵收關稅的權力、而不是完全放棄。在一定限度內,法律約束更多是技術問題。白宮在法律解釋和法律執行中有一定的自由發揮的空間,即在多數情況下可通過行政性手段繞开法律約束、實現其政治意圖。

在特朗普1.0時期的關稅措施中:(1)在利用201條款徵收洗衣機和太陽能面板關稅時,特朗普政府聲稱,“暫時保護國內產業免受不公平貿易帶來的進口激增的影響”;(2)在利用232條款徵收鋼、鋁關稅時,特朗普政府聲稱他被授權採取行動,因爲他的政府可疑地發現,鋼鐵和鋁“以如此數量或在如此情形下進口到美國,以至於威脅到損害國家安全”;(3)在利用301條款對中國徵收關稅時,特朗普聲稱這是報復性的(retaliatory)。根據1974年《貿易法》第301條,當“外國的行爲、政策或做法……違反或不符合任何貿易協定的規定,或以其他方式剝奪美國在任何貿易協定下的利益,或……給美國商業造成負擔或限制”時,總統有權徵收報復性關稅。雖然這是前所未有地、廣泛地徵收報復性關稅,但總統在執法方面被允許有一定的自由裁量權。

可將“60%+10%”關稅提案拆分成3個部分分析其可操作性:(1)將中國應稅商品稅率提高到60%;(2)對中國非應稅商品按照非MFN稅率徵收;(3)對其他國家徵收10%關稅。其中,如果特朗普重新執政,第(1)條關稅較容易落地,因爲是在現有法律、政策框架下進行的;第(2)條需要通過國會立法流程,而後經總統籤署後生效。2024年9月25日,由共和黨參議員湯姆·科頓(Tom Cotton)牽頭,佛羅裏達州共和黨參議員馬爾科·盧比奧(Marco Rubio)和共和黨參議員喬什·霍利(Josh Hawley)共同發起了取消中國PNTR的法案,後續將交由參議院、衆議院審議、投票和總統籤字,這取決於2024年總統和國會換屆選舉結果。第(3)條也是具有法律基礎的。1971年,利用在第一次世界大战中制定的《對敵貿易法》(Trading with the Enemy Act),尼克松總統宣布國家進入緊急狀態(national emergency),稱美國正面臨國際收支危機和黃金流失壓力,據此對美國所有進口商品臨時徵收10%的進口附加稅。法院支持其行駛這一權力,但駁回了另一權力主張——暫時終止所有貿易協定。需要注意的是,在布雷頓森林體系下,美元被人爲地設定在一個高估的水平,致使美國出口商品的競爭力大幅減弱。雖然特朗普政府仍可能渲染美元危機、國際收支危機,並以此爲由全面徵收關稅,但要想獲得最高法院的支持,理由或不充分。這種普遍加徵關稅的做法可能引發與其他貿易夥伴的摩擦和報復。在2023年5月國會聽證詞中,萊特希澤希望“與盟友在中國關稅問題上建立多邊聯盟”,全面關稅是不符合這一立場的。

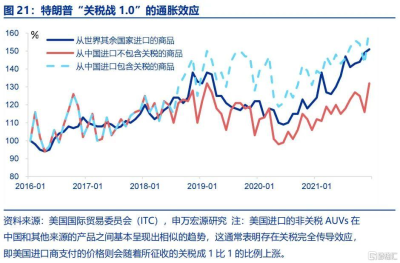

對中國加徵關稅是“不經濟的”,但卻是“安全的”,保留並加徵關稅的門檻並不高。與上次不同的是,通脹是更強的約束。根據此前美國國際貿易委員會對301關稅政策的評估,關稅可通過多種方式影響價格、生產和貿易,宏觀上的淨效應爲負。在2022年對爲期4年的301關稅進行評估時,約有80%的企業調查意見是反對的,僅20%支持。但貿易代表戴琦稱,每條關稅都有支持者,故應保留301關稅,並开始評估加徵關稅事宜,結果就是拜登301關稅的落地。從效果上看,301條款關稅降低了美國制造業對中國的依賴,同時推動了制造業的國內生產,但也具有明顯的通脹效應。301關稅前,服裝、電子設備、汽車零部件等制造行業對華貿易量居首。關稅後(以2021年爲例),美國顯著削減了從中國的進口,降幅5%-72%不等,如計算機設備降5%,半導體等電子元件降72%。價格方面,中國進口價格均明顯上行,機動車零部件、家具等進口價格漲幅超過20%。

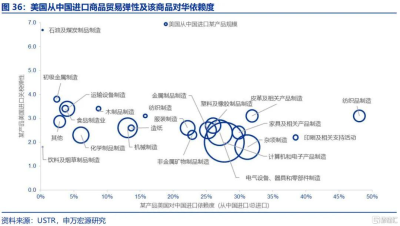

爲了盡可能地降低關稅的成本,美國或有選擇性地、分批加徵關稅。其中,進口依賴度低的行業更容易被加徵關稅、彈性大的行業負面衝擊最大。美國從中國進口的商品可以被分爲兩類:依賴度高且彈性低的,以及依賴度低且彈性高的。前者(如紡織品、電氣設備、器具和零部件、計算機和電子產品制造等)主要依賴中國進口,顯示出較低的進口彈性,即使在外部衝擊或政策變化下,進口量變化也較小,表明這類產品的替代供應商轉換成本高,且生產需要特定的供應鏈和技術能力。相反,後者(如石油及煤炭制品、飲料及煙草制品、食品制造等)的進口來源更加多樣化,替代性更強,更容易受到外部市場和政策變化的影響。因此,考慮到美國國內經濟可能受到的衝擊,新一輪的關稅政策更有可能集中在那些進口依賴度低、貿易彈性高的商品上。

三、特朗普“關稅2.0”的經濟後果

國際貿易領域估算關稅宏觀經濟衝擊最常用的模型之一是全球貿易分析模型(Global Trade Analysis Project,GTAP)。爲了考察特朗普關稅2.0對中、美宏觀經濟的影響,我們與英飛咨詢公司合作利用GTAP模型進行了模擬,宏觀層面主要考察關稅對經濟增長、就業和通貨膨脹的影響,還從中觀層面考察了對各行業的衝擊(未考慮轉口貿易的情況)。本文選用的是靜態閉合GTAP模型,假設工資水平不變,以考察關稅的“短期”衝擊(不同於“一年內”的概念);值得強調的是,模擬中假定所有關稅一次性落地,與實際情形(分批落地、有豁免)有區別,結果可能存在高估。

本報告模擬了三種關稅場景:(1)美國對中國全面徵收60%關稅;(2)美國對中國徵收60%全面關稅,對其他國家徵收10%全面關稅;(3)美國對中國徵收60%關稅,對其他國家徵收10%關稅,中國反擊、對美全面徵收60%關稅。圖表中顯示的測算結果均是“缺口”概念,即相對於不加關稅場景下“水平值”的差距(%)。

(一)“關稅2.0”對中美雙邊貿易的衝擊

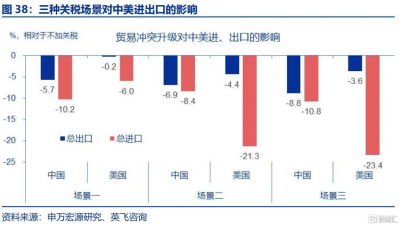

模擬結果顯示,三種場景下關稅對中美進出口有不同程度的負向衝擊,衝擊力度趨強,對進口的衝擊大於出口:(1)場景一中,中國總出口減少5.7%、總進口減少10.2%,美國總出口減少0.2%、總進口減少6%;(2)場景二中,中國總出口減少6.9%、總進口減少8.4%,美國總出口減少4.4%、總進口減少21.3%;(3)在場景三中,中國總出口減少8.8%、總進口減少10.8%,美國總出口減少3.6%、進口減少23.4%;

中美雙邊貿易方面,在場景一中,中國自美國進口的商品均出現了大幅下滑,特別是在紡織業(-17.0%)、其他制造業(-11.3%)、食品加工業(-11.2%)和鋼鐵業(-10.5%)。中國對美國出口存在一定的行業分化。建築業(+8.96%)、運輸服務(+13.72%)、商業服務(+14.77%)以及其他服務業(+14.66%)逆勢增長,採礦業和其他制造業受到的負面衝擊較爲顯著,分別下降了100%和99%,食品加工業和紡織業的出口也大幅減少,降幅分別達到88.05%和87.98%。

在場景二中,中國從美國進口依然全面收縮,但多個行業的下滑幅度較場景一有所收窄,如食品加工業(-7.55%)、紡織業(-14.54%)和鋼鐵業(-10.45%),除採礦業擴張至-42.73%。中國對美國的出口也整體呈現出下滑。

在場景三中,中國從美國進口的商品變化幅度與前兩個場景顯著不同。除了其他服務業外,大部分其他商品的進口量大幅下降了80%-100%。相比之下,中國對美國的出口變化與前兩個場景相似,僅在增幅上有所收窄。

(二)“關稅2.0”對中美宏觀經濟和中觀行業的衝擊

在場景一中,中國各項經濟指標均受到顯著負面影響,美國GDP增速和就業率等指標雖也下降,但貿易平衡顯著改善,物價水平略有上升。比較而言,場景一關稅對中美GDP的衝擊基本持平。具體來看,中國GDP缺口爲2.1個百分點,總出口和總進口缺口爲-5.7%和-10.2%,貿易差額減少102.2億美元,非熟練/熟練就業缺口爲-2.6%和-3.0%。相較之下,美國的GDP缺口爲-1.8%,總出口和總進口缺口爲-0.2%和-6.0%,但貿易差額增加129.8億美元,物價水平略微上升0.1%,非熟練/熟練就業缺口爲-1.9%和-2.0%。在前兩種場景下,關稅與美國會產生通脹效應,於中國則會產生通縮效應。

從行業角度看,中美建築業產能和就業所受衝擊最大,其中,產出分別下降了3.4%和3.8%、就業情況分別下滑4.3%和4.1%。在出口量方面,中美紡織業(分別下降5.2%、8.1%)和其他制造業(分別下降10.0%、0.9%)受到加徵關稅影響較大,但其他行業出口有所回升。相比之下,中美兩國的進口量普遍下降,中國各行業所受衝擊尤爲明顯,其中食品加工業、紡織業、鋼鐵及其他制造業的進口量下降超過了10個百分點。

相較於場景一,雖然場景二對中國貿易的拖累程度加劇,而對其他主要經濟指標的負面影響有所放緩。場景二對美國GDP增速及就業情況負面影響更大,但對美國貿易差額和物價水平提升更明顯。具體來看,中國GDP增速放緩1.6%,總出口和總進口分別下滑6.9%和8.4%,貿易差額減少352.3億美元,物價水平下降2.6%。美國GDP大幅下滑5.1%,總出口和總進口分別下滑4.4%和21.3%,貿易差額增加437.6億美元,物價水平上升0.3%,非熟練/熟練就業率分別大幅下滑6.6%和6.3%。

從行業角度看,產出情況及就業情況方面,中國其他制造業產能和就業情況所受拖累較爲明顯(分別下滑2.2%和3.4%),美國建築業產能和就業情況所受衝擊最大(分別下滑12.6%和13.3%)。出口量方面,中美除了紡織業和其他制造業所受負面影響較大外,美國採礦業出口量在場景二中大幅下滑44.4%。進口量方面,場景二下中國各商品進口量縮減幅度要好於場景一,而美國進口量下滑幅度有所加劇。

場景三對中國GDP及就業情況產生的負面影響最大,出口量也進一步下滑,但貿易差額較場景二略微改善。美國GDP、就業情況以及居民消費在場景三中的下滑幅度亦是最大,且物價水平轉跌。具體來看,中國GDP增速放緩2.3%,總出口和總進口分別下滑8.8%和10.8%,貿易差額減少308.8億美元,非熟練/熟練就業率分別下滑2.7%和3.2%。相比之下,美國GDP增速放緩5.5%,總出口和總進口分別下滑3.6%和23.4%,貿易差額增加492.6億美元,物價水平下跌0.6%,非熟練/熟練就業率分別下滑6.8%和6.7%。

從行業角度看,中國紡織業產能所受衝擊最大,產出下降2.84%;其他制造業的就業受拖累程度最大,下滑3.92%。美國建築業產能和就業情況所受衝擊最大(分別下滑13.5%和14.3%)。在出口量方面,中美除了紡織業和其他制造業所受衝擊較大外,美國採礦業進一步減少48.93%,同時農業和鋼鐵出口量也出現下滑(分別下滑3.4%和5.58%)。進口量方面,場景三下中國各商品進口量相較於場景二有所惡化,而美國進口量在場景三中表現最爲糟糕,下滑幅度進一步加劇,其中其他制造業進口量將下滑30.8個百分點。

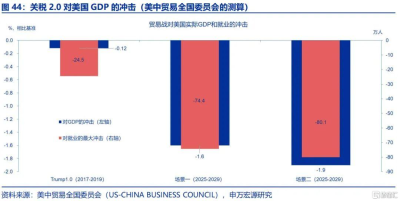

綜合而言,如果美國全面升級貿易衝突,從GDP總量上看相當於“自損一千、傷敵八百”。由於假設工資水平不變,忽略了勞動市場的動態調整,故對就業和GDP的影響顯著偏高。作爲比較,美中貿易全國委員會(US-China Business Council,2023)的測算結果表明,關稅1.0對美國GDP的衝擊是-0.12個百分點,關稅2.0中的場景一對美國GDP的衝擊是-1.6個百分點,場景二對美國GDP的衝擊是-1.9個百分點;彼得森國際經濟研究所(PIIE,2024)將關稅2.0拆分成三個籃子,認爲:(1)關稅1.0對美國GDP的衝擊是-0.4%;(2)將中國301關稅稅率提高到60%對美國GDP的影響是-0.4%;(3)將中國非301關稅提高到60的影響是-0.4%;(4)對其他國家徵收全面10%關稅的影響是-1%——因爲覆蓋商品規模高達GDP的10個百分點。所以,關稅2.0的總效應是-1.8%,與美中貿易全國委員會的測算大致相當。但是,不同關稅籃子的邊際影響不同。例如,在美國貿易全國委員會的測算中,對其他國家徵收10%關稅的影響只有-0.3%。從邊際衝擊的大小看,我們傾向於認爲彼得森的測算更爲可靠。在我們的測算中,場景二對美國GDP的衝擊也要顯著大於場景一(分別爲-5.1%和-1.8%)。

綜合而言,如果美國僅將現有針對中國的301關稅稅率提高到60%,對美國的影響或在-0.5%左右(與關稅1.0相當),對中國的影響量級略高於美國;如果美國對中國所有商品徵收60%關稅,對中、美GDP的負面衝擊約爲0.5-1個百分點;如果美國對中國全面徵收60%關稅、對其他國家全面徵收10%關稅,對美國的GDP的負面衝擊或爲1.5-2個百分點量級,且對中國的衝擊小於對美國的衝擊。

風險提示

1、地緣政治衝突升級。俄烏衝突尚未終結,巴以衝突又起波瀾。地緣政治衝突或加劇原油價格波動,擾亂全球“去通脹”進程和“軟着陸”預期。

2、二次通脹壓力超預期。美國尚未完成“去通脹”的“最後一公裏”。經濟軟着陸和美聯儲降息背景下,通脹粘性轉化爲二次通脹壓力的風險趨於上行。

3、美聯儲降息不達預期。9月例會中,美聯儲超預期降息50bp,並指引年內繼續降息50bp、明年或降息100bp。市場已過度定價,長端美債利率存在反彈壓力。

內容節選自申萬宏源宏觀研究報告:《美國加徵關稅有多大影響?——基於全球貿易分析模型(GTAP)的測算》證券分析師:趙偉 陳達飛

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美國加徵關稅有多大影響?

地址:https://www.twnewsletter.com/article/53560.html