存單利率爲何維持高位?

觀點

國海證券認爲,10月以來,同業存單利率維持高位的主要原因有三:

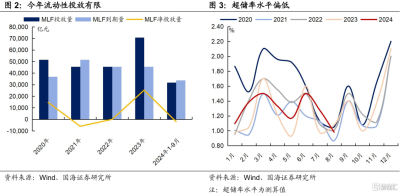

(1)MLF處於淨回籠狀態,流動性水位不高,超儲率位於偏低水平。今年1-9月MLF淨回籠1970億元,明顯低於2020-2023年淨投放均值,央行投放的長期資金量有限,銀行間流動性水位不高。截至8月底,國海證券測算超儲率爲0.98%,也位於歷史同期偏低水平。

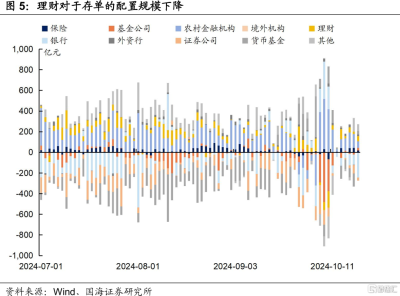

(2)受到股市波動影響,非銀資金面存在壓力,存單配置力量下降。近期股市行情火熱,非銀資金面收斂。其中理財作爲配置同業存單的主力機構之一,也面臨贖回壓力,對於存單的配置需求有所減弱。

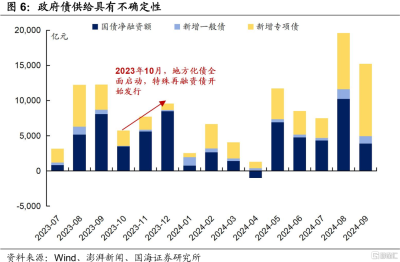

(3)政府債供給具有不確定性,銀行負債端壓力仍存。9月政府債供給規模環比下降,銀行端負債壓力有所減輕。但財政加力支持化債和國有大行補充核心資本,11-12月或增發政府債,四季度政府債供給具有不確定性,銀行負債端壓力仍存。

展望未來,在資金面上,面臨月末資金需求大、11-12月可能增發政府債兩方面壓力;在供需面上,存單潛在供給壓力較大,配置力量也受限。另外,存款利率下調推動資金出表,銀行負債端出現缺口,存單短期供給壓力上升。預計短期內同業存單利率下行仍存在阻力,未來向下突破需要看到資金面轉松,或配置力量明顯加強。

正文

10月以來,債市劇烈調整告一段落,跨季後資金面也有所放松,但同業存單利率仍然維持在高位水平。

存單利率爲何維持高位?後續何時會有機會?本文將對此進行分析。

1、存單利率爲何維持高位?

MLF處於淨回籠狀態,流動性水位不高,超儲率位於偏低水平。今年1-9月MLF淨回籠1970億元,明顯低於2020-2023年淨投放均值8463億元,央行投放的長期資金量有限,銀行間流動性水位不高。截至8月底,國海證券測算超儲率爲0.98%,也位於歷史同期偏低水平。

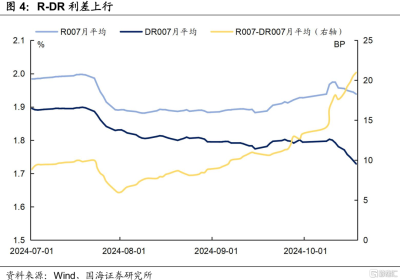

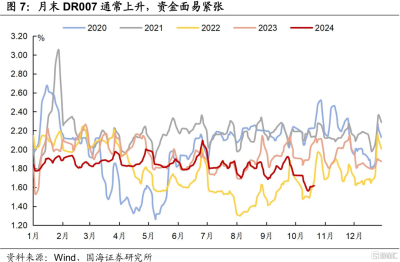

受到股市波動影響,非銀資金面存在壓力,流動性分層現象較爲嚴重。跨季之後資金面壓力有一定緩解,DR007利率下行。但近期股市行情火熱,成交量明顯上升,同時債市出現調整,債基遭遇贖回,非銀資金需求增長,受此影響R007仍然維持在較高水平,R-DR利差上行,流動性分層現象嚴重。

其中理財面臨贖回壓力,存單配置力量下降。非銀機構中,理財作爲配置同業存單的主力機構之一,也受到股市上漲、債市調整的影響,面臨贖回壓力,對於存單的配置需求有所減弱。

政府債供給具有不確定性,銀行負債端壓力仍存。9月政府債供給規模環比下降,銀行端負債壓力有所減輕。但10月12日財政發布會中提到,要加力支持地方政府化債和國有大行補充核心資本,或通過增發政府債實現,比如2023年四季度國債增發疊加特殊再融資債發行,政府債供給規模明顯上升。因此四季度政府債供給具有不確定性,銀行負債端壓力仍存。

2、後續存單機會在哪裏?

資金面:面臨月末資金需求大、11-12月可能增發政府債的兩方面壓力。從短期維度看,月末資金需求較大,DR007通常上升,資金面面臨一定壓力。從中期維度看,財政加力情況下,11-12月或增發政府債,可能對資金面再次造成擾動。

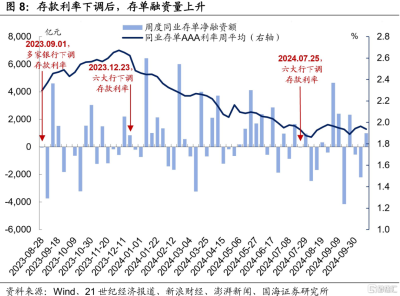

存款利率下調推動資金出表,銀行負債端壓力上升,短期內存單利率或有所上行。10月18日,大行下調人民幣存款掛牌利率,定期存款利率下調25BP,存款利率下調對存單行情有兩方面影響:

①推動資金出表,銀行負債端壓力上升,需要發行同業存單補充流動性,存單淨融資額上升、利率走高。從過往3次存款利率下調的經驗來看,該過程通常持續時間爲1-2個月,期間存單利率往往上行。②資金出表利好非銀規模增長,緩解非銀資金面壓力,提升非銀機構對於存單的配置訴求,利好存單利率下行。這一傳導鏈條較長,通常在存款利率調降1-2個月之後發生。

供給端:增發政府債情況下,銀行負債端需要流動性補給,同業存單供給量可能上升。如前文所述,11-12月可能增發政府債,加大銀行負債端壓力,提升同業存單供給規模。

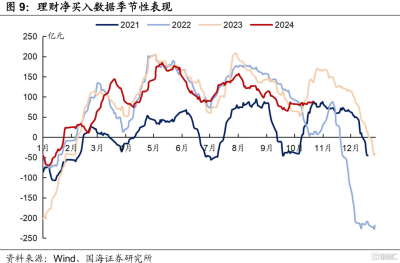

需求端:受到股市行情、季節性配置情況影響,配置力量或仍有限。近期股市行情依然火熱,成交量較高,對理財、債基規模增長形成一定壓制。另外,從季節性表現看,四季度理財淨买入債券規模通常下降,對於存單的配置需求有限。

3、總結

近期,同業存單利率維持高位,主要有三方面原因:

①MLF處於淨回籠狀態,流動性水位不高,超儲率位於偏低水平;

②受到股市波動影響,非銀資金面存在壓力,存單配置力量下降;

③政府債供給具有不確定性,銀行負債端壓力仍存。

展望未來,在資金面上,面臨月末資金需求大、11-12月可能增發政府債兩方面壓力;在供需面上,存單潛在供給壓力較大,配置力量也受限。另外,存款利率下調推動資金出表,銀行負債端出現缺口,存單短期供給壓力上升。預計短期內同業存單利率下行仍存在阻力,未來向下突破需要看到資金面轉松,或配置力量明顯加強。

風險提示:中國央行貨幣政策不及預期,金融監管超預期,利率波動風險,通脹超預期,信貸超預期,流動性波動超預期,估算結果僅供參考,以實際爲准。

注:本文來自國海證券於2024年10月20日發布的《存單利率爲何維持高位?》,分析師:靳毅 S0350517100001;馬聞倬 S0350124070011

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:存單利率爲何維持高位?

地址:https://www.twnewsletter.com/article/53608.html