反彈後的市場賠率是否還有吸引力?

與9月底ERP(風險溢價)相似的高位拐點是2022年10月,同樣是政策寬松帶來的超跌反彈行情,從當時那一輪反彈長度和高度來看,本輪行情或還有空間,節前的上漲與節後的回調很難說是理性的,但從賠率來看,A股現在算不上貴。至於這一輪ERP的底部在哪裏,還要看後續基本面的改善情況。

9月24日國新辦發布會拉开了這一輪A股反彈的序幕,直到10月8日的6個交易日,Wind全A指數累計上漲了35%,滬指創下2022年以來的新高。兩市成交額更是高達近11萬億(日均接近2萬億,是前期低點的四倍)。如此之快的上漲讓老投資者猝不及防,而新投資者情緒高漲,加速开戶入金。在充分換手之後,節後A股有所調整,目前A股的賠率如何呢?

我們先給出結論:A股目前賠率仍不算低。我們這裏把風險溢價作爲權益資產賠率的度量方式,計算方式我們會在下文展开討論。Wind全A目前風險溢價仍高於中性,上證50,滬深300和中證500這些市值中大的寬基指數風險溢價處在40%-50%的略低於中性的區間。風格上金融的風險溢價已經沒有什么吸引力了,但消費還在極便宜的區間內(歷史90%分位以上),周期和成長的風險溢價分別略低於與略高於中性(詳見圖1)。

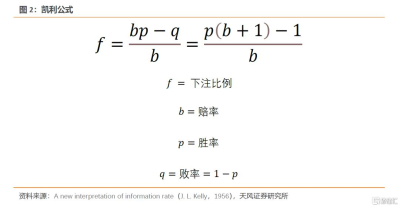

“勝率”和“賠率”這兩個詞對於專業投資者來說應該並不陌生。它起源於一個著名的博弈論公式——凱利公式。其中賠率指的是在一場賭博中,如果下注正確,投注人的盈利倍數(不含本金),勝率則是下注正確的概率。

但需要注意的是凱利公式是已知勝率和賠率,求解投注的比例。但資本市場與凱利公式中的場景還是大相徑庭的,資產持有期內的勝率和賠率都是不確定的。用什么方法來量化描述兩者,是資產配置研究者多年以來的熱門研究課題。本文中和大家從頭梳理一下我們刻畫賠率的思路,供大家參考。

在實際的交易中,最經典的賠率指標其實就是估值——PE、PB與PS等指標。舉個例子,假設某公司的估值中樞是穩定的,處在10倍PE左右,目前市場給出的估值是5倍PE,那么买入並持有至該公司估值修復後賠率就是1倍。

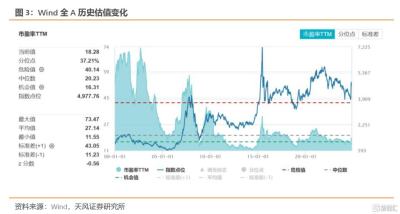

這個例子中最強的假設是該公司的估值均值回復且中樞是10倍PE(隱含年收益率約等於10%,也就是不算利息十年收回本金)。但我們都知道,處在公司經營生涯的不同階段,以及不同的宏觀政策環境下,估值並不是穩定均值回復的。以Wind全A指數舉例,2010年之前的估值是明顯高於2010年之後的,選取不同的樣本區間得到的統計分布也是完全不同甚至不可比較的。

一個比較常見的解釋是,隨着經濟增速放緩和利率下降,新興市場的估值也會逐漸下降。因此權益風險溢價在這幾年逐漸成爲刻畫股票市場賠率的共識。它的計算方式有很多種,處理起來細節也比較多,但核心的思慮是用市場隱含的權益收益率(PE_TTM的倒數或者股息率)減去債券收益率得到投資人主動承擔股市波動風險帶來的溢價獎勵。

在認同權益風險溢價(股債收益差)是刻畫權益相對性價比,或者說權益賠率指標有效代理變量的前提下。如何構建泛化性強的,且可參考性強的代理變量就變成了我們的主要工作,在這點上我們做了一些新的思考和創新。

首先是股票收益率,估值隱含收益率(PE_TTM的倒數)是比股息率覆蓋率更高的指標。根據中國上市公司協會的數據顯示,截至2023年年底,4022家上市滿三年的滬深A股上市公司中,2181家近三年連續現金分紅,佔比約爲54%,再往前這個比例只會更低,因爲近年來A股的分紅正在以每年兩位數百分比的速度上升。所以如果用股息率來衡量股票的收益率,A股覆蓋度大概最多只有一半左右。而只要是盈利爲正的公司,PE_TTM的倒數都可以用來刻畫隱含收益率,這個指標的覆蓋率2024年中報是八成左右。

當然估值隱含收益率也不是放之四海而皆准的,除去盈利爲負的標的以外,估值較高的權益資產這個指標刻畫的效果就會相應較差。舉個例子,如果某創新型行業的PE_TTM最低值是50倍,最高值是100倍,相應的估值隱含收益率波動範圍大致在【1-2%】之間,而債券收益率歷史區間的波動範圍是遠大於100bps,則權益風險溢價作爲兩者的差主要是體現的就是債市的波動。

其次是債券收益率,目前大多數權益風險溢價計算時都參考的是《權益風險溢價之謎》【Mehra和Prescott,1985】這篇經典論文中使用的長期政府債利率(即10年期美國國債到期收益率)。作爲舶來品,國內的風險溢價計算也基本上直接採用我國的10年期國債到期收益率作爲公式中的被減數。但其實無論對於投資者還是融資者,權益收益率與長期國債之間的差異,除了權益波動帶來的風險溢價,還應該包含着其主體可能破產的信用溢價。因此我們在構建權益風險溢價時,將採用信用債的收益率來更加純粹的剝離出權益風險溢價的大小(對標寬基指數時,我們使用的是中債企業債AAA級2年期的到期收益率)。

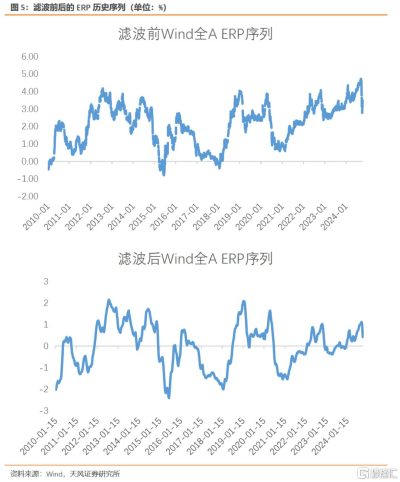

在確定了計算公式之後,Wind全A的風險溢價歷史走勢(圖5上)所示。從圖中我們可以看到即使減去了債券收益率,A股的風險溢價也呈現出相對震蕩向上的,這說明中國股市隱含收益率上升(歷史估值下修)的速度是要快過債券收益率下降的速度的。因此我們還會對計算之後的ERP進行HP濾波處理,當然這裏需要過濾的是較長時間的趨勢,使得ERP的序列更加平穩。當然也可以用滾動窗口的方法來平滑序列,但代價就是犧牲了窗口外的數據分布,使得觀察視角集中在一個更近的時間範圍內,有盲人摸象的風險。

數據的平穩性是統計分析中一個非常重要的前提,不平穩的序列理論上不存在均值回復的特徵,這會讓指標的可用性大打折扣,類似我們在《拆解定量資產配置模型系列1——什么是我們眼中好的交易擁擠度指標?》中討論過的情形。並且我們熟悉的“2-sigma”法則,應用的前提是樣本服從正態分布。但從結果來看,濾波前後的ERP歷史序列都不能滿足正態分布的前提假設,所以採用百分位數作爲統計量相對高低的描述,是要好過Z統計量的(中位數上下N倍Sigma) 。

最後,我們觀察一下濾波後的Wind全A ERP歷史走勢(圖5下),前期(9月底)ERP最爲相似的高位拐點是2022年10月,同樣是由於政策寬松的驅動帶來的超跌反彈行情,從當時那一輪反彈長度和高度來看,本輪行情或還有空間,節前的上漲與節後的回調很難說是理性的,但從賠率來看A股現在算不上貴。至於ERP會下修至哪裏,還要看後續基本面的改善情況。

風險提示

歷史數據中的規律失效,後續政策落地情況不及預期,美國大選及地緣政治風險超預期

注:本文來自天風證券發布的證券研究報告《反彈後的市場賠率是否還有吸引力?》,分析師:宋雪濤 S1110517090003 林彥 S1110522100002

本資料爲格隆匯經天風證券股份有限公司授權發布,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、復制、發表、許可或仿制本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,爲保證服務質量、控制投資風險,請勿訂閱本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發布旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報告的發布平台,所發布觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發布的報告爲准。本資料內容僅反映作者於發出完整報告當日或發布本資料內容當日的判斷,可隨時更改且不予通告。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:反彈後的市場賠率是否還有吸引力?

地址:https://www.twnewsletter.com/article/53779.html