“共和黨橫掃”會帶來什么影響?

參衆兩院的歸屬如果一致,意味着特朗普政府將內政優先。

近期美債和美元的大幅反彈,說明全球市場已經开始爲“共和黨橫掃”做准備,一個有利證據是特朗普在全國民調支持率以及七大關鍵搖擺州的支持率均有所上升(注:不同民調機構的調查樣本和方法各有差異,詳見報告《爲什么美國大選民調總測不准?》)。從參衆兩院的歸屬來看,雖然衆議院歸屬仍有懸念,但是共和黨拿下參議院幾乎板上釘釘。

2016年大選結果出爐後,市場對特朗普獲勝會帶來經濟災難的預測“大錯特錯”,美股也在大選當天暴跌之後的第二天就扭轉方向大幅收高。在特朗普的第一個任期內,共和黨人推動了大規模企業減稅,但同時平均關稅稅率也翻了一番達到了3%。外交方面,特朗普促成了《亞伯拉罕協議》,推進以色列與阿聯酋、巴林等海灣國家的關系正常化,並試圖切斷伊朗用於代理人和軍事項目的資金。

如果2024年大選的結果最終是“共和黨橫掃”,將會帶來什么影響?

1

美國經濟

參衆兩院的歸屬一致意味着特朗普政府的政策意圖可以順利得到推行,其中選民關注度高的經濟政策會優先得到實行。特朗普的經濟政策傾向可簡單概括爲“低利率、低稅率、高關稅”,但也是一個“不可能三角”。因爲低稅率會從需求側刺激經濟活動,高關稅又會推升供給成本,兩者都會帶來更高的通脹水平;而更高的通脹水平需要更高的利率加以抑制,這又和低利率且財政擴張的政策傾向是相互矛盾的。

所以,即使是“共和黨橫掃”,特朗普政府也需要在貨幣(低利率)、財政(低稅率)、貿易(高關稅)這三個政策手段之間有所取舍——要么強化其中的兩個並弱化另一個,要么在推行節奏上要有優先順序。就像2016年“共和黨橫掃”後一樣,特朗普政府先於2017年推進了內政優先的大規模減稅法案,再於2018年上半年开始加徵鋼鋁和中國商品關稅,最後於2018年底迫使聯儲停止緊縮。

特別值得說明的是提高關稅對美國經濟的影響。根據美國國際貿易委員會的報告《Economic Impact of p 232 and 301 Tariffs on U.S. Industries》,301條款徵收的關稅完全由進口商承擔,每增加一個百分點的關稅,被徵稅商品的進口量和進口額下降約兩個百分點。

2018-2021年,受301條款保護的美國本土產業年均產值增長0.4%,其中0.2%是由於產品價格上升所致,2021年最受益於關稅保護的十個行業的產值增長幅度在1.2%到7.5%之間。301關稅對美國本土產業的有利程度取決於進口商品的關稅稅率和可替代性。

但是提高關稅也給下遊產業發展造成負擔,以232條款中的鋼鋁爲例,加徵關稅推高了生產成本,鋼鋁漲價給美國本土鋼鋁生產商帶來了28億美元的額外收益,但給下遊制造業造成了34億美元的損失,使得加徵鋼鋁關稅造成了每年6億美元的經濟淨損失。

2

主要資產(美元、美股、美債、A股)

2016年特朗普當選總統後,美元指數在短期內一度上升了5.6%,但之後在減稅和加息期間美元指數持續下滑。中美貿易摩擦和疫情爆發期間的避險因素導致美元指數有所反彈,但總體仍是向下趨勢。特朗普的第一個任期,美元指數累計下跌了10.3%,人民幣兌美元匯率升值了6.3%。

如果特朗普再次上任,美元可能面臨相似的情況。先是延長減稅帶來的經濟繁先推動美元走強,但爲了彌補財政缺口的加徵關稅可能帶來滯脹,進一步提高財政赤字和債務上限又會削弱美元信用,兩者都會抵消美元走強的勢頭,如果聯儲在兩難之下被迫選擇降息,也會進一步推動美元走弱。

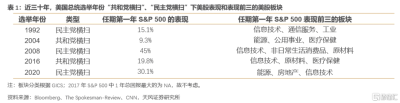

歷史上“共和黨橫掃”對美股的影響積極。考慮到特朗普在上一任期的首年,美股信息技術板塊表現不錯,以及他與硅谷的關系比過去更加密切,“特朗普利空科技股”的說法站不住腳。特朗普政府的保護主義傾向、稅收優惠政策和放松金融監管等,整體對股市有利。

在“共和黨橫掃”的情況下,美債的收益率曲线可能變得陡峭。特朗普的減稅和關稅政策將推高通脹,使得美債的長期利率難以回落,而特朗普的低利率傾向又可能讓聯儲不得不考慮再加息的政治壓力,因此相比之前美債利率曲线的長時間倒掛,特朗普下的“共和黨橫掃”可能使得收益率曲线更加陡峭。

特朗普的政策出發點是“美國利益優先”,並非僅針對中國,而是針對非美國家全面鋪开,比如加徵10%的全面關稅和20%的轉口地關稅。對於生產效率更高的中國而言,這可能並非壞事,強調美國利益優先會傷害盟友利益,有利於中國改善和歐洲、日本、韓國的貿易關系,緩解中國與非美國家在“新三樣”和汽車出口上的貿易緊張關系。

盡管貿易限制政策具有不可預見性,可能對A股市場的短期風險偏好造成衝擊,但從特朗普第一任期(2017年到2020年)的A股表現來看,僅2018年因爲貿易战和去庫存帶來了持續下跌,其余時間均有上漲。

3

比特幣

2021年特朗普接受福克斯新聞的電話採訪時,公开表達了對比特幣的質疑,稱其爲“一場騙局”,並強調他希望“美元繼續作爲全球主導貨幣,而比特幣可能與美元形成競爭關系”。但是在納什維爾2024年比特幣大會上,特朗普一改之前的態度,表示致力於使美國成爲全球的“加密貨幣之都”和“比特幣的超級大國”,並承諾保持美國政府現有的比特幣儲備,將其作爲建立战略性國家比特幣庫存的基礎。

特朗普還在施政綱領Agenda 47中提出,將取消民主黨對加密貨幣行業的不合法和違背美國價值觀的限制,並且將保護比特幣开採的自由,保障所有美國公民對自己數字資產的自主權,以及在政府監控之外進行交易的自由。特朗普對於比特幣態度的轉變,反映了他在“泛科技領域”的政策軌跡發生了方向性轉變。

4

半導體

與對比特幣的自由放任態度不同,特朗普更在意美國芯片供應鏈的獨立性,他的政策態度是“確保美國在半導體領域的長期領導地位”。出於對半導體供應鏈過度依賴亞洲的擔憂,特朗普政府曾經與英特爾、台積電等半導體巨頭合作,希望在美國建立新的芯片晶圓廠。特朗普在這次競選時也表示,中國台灣奪走了美國幾乎100%的芯片業務,並對台積電接受補貼在美國本土建立新工廠表示不滿。

特朗普的首個任期實施了美國半導體技術出口管控措施,並於2019年對芯片出口施加了限制。2020年美國商務部根據外國生產的直接產品規則實施了新的半導體限制措施,限制美國企業出口半導體制造設備和核心部件。

特朗普如果再度當選,預計會繼續實施半導體技術出口管制措施,採取更“經濟實惠”的手段推動半導體制造回流美國。拜登政府在2022年籤署了《芯片與科學法案》,涉及的390億美元激勵措施中的大部分已經分配給了特定的公司和項目,主要流向了關鍵搖擺州之一的亞利桑那州。如果特朗普當選,大概率會保持對美國本土半導體制造企業的補貼。

5

新能源

在能源領域,特朗普本質上是實用主義者,更強調能源獨立和降低能源價格。除了一如既往支持化石燃料發展,他對於新能源的態度是:在不犧牲其他能源發展的基礎上,支持包括煤炭、石油、天然氣、核能和水電在內的所有市場化的能源發展。特朗普對核電發展持積極態度,但對風能和太陽能持有保留意見,認爲產出效率不高,宣布一旦當選將停止海上風力發電項目的推進。

對於傳統能源,特朗普的目標是提升美國的能源自主權,力求將能源價格降至低於其首個任期時所創下的最低水平。他宣稱將要撤銷拜登政府對聯邦土地油氣勘探許可和租賃的延期政策,取消對石油、天然氣和煤炭市場的不合理限制,以及簡化審批流程加快其建設進度,特別是對天然氣管道項目,從而增加石油和天然氣的產量。

特朗普當選後完全廢除《通脹削減法案》(IRA)的可能性較小,自2022年8月《通脹削減法案》(IRA)通過以來,已有約1140億美元的美國清潔技術制造業投資在29個州宣布,其中絕大多數投資都流向了紅州和搖擺州,其中佐治亞州在清潔技術制造業的投資額位居各州之首。但是,特朗普有較大可能會取消和電動汽車相關的資助計劃,例如清潔汽車稅收抵免計劃。同時,他也有可能廢除拜登政府頒布的電動汽車強制性措施及相關法規,例如汽車尾氣排放標准,並通過對中國汽車實施進口限制,從而重振美國的汽車工業。

6

中國出口

特朗普當選後,可能會對中國加徵60%的關稅,並取消中國“永久正常貿易夥伴關系”,意味着中國不再享有“最惠國待遇”。

2018-2019年期間,美國對中國出口商品三次提高關稅。第一次是2018年6月,美國對中國約500億美元商品加徵25%關稅(分爲340億和160億美元分別加稅)。第二次是2018年9月,美國對中國約2000億美元出口商品加徵10%關稅。第三次是2019年9月,美國對中國約3000億美元出口商品加徵10%關稅。

從結果看,受加徵關稅的影響,美國對中國商品的整體進口依賴度明顯回落。2024年5月,中國(包括中國香港)商品佔美國進口份額的12.7%,比2016-17年均值低了9個百分點,減少的對美出口份額主要流向了東盟、墨西哥、中國台灣、韓國等地區。

在被加徵關稅的商品中,有81.4%的出口商品對美出口份額下降,18.6%的商品對美出口份額上升或不變。對美出口份額下滑最快的是勞動密集型商品,其次是電氣機械(HS85)和機械設備(HS84)。但是中國在全球的出口份額反而在貿易战的歷練下越來越高,2017年中國佔全球出口份額的12.8%,2019年上升至13.1%,2023年上升至14.2%。在被加徵關稅的商品中,有17%的商品對美和對全球份額均在提高,比如鋰電池和小家電;有44.7%的商品對美份額下滑但是對全球份額提高,比如車輛和零部件;有36.7%的商品對美和對全球份額下滑,比如個人電腦、手機等消費電子產品和鞋靴等勞動密集型商品。

盡管加徵關稅讓中國企業經歷了歷練和洗禮,更加堅決地出海,學會配置全球資源,同時改變了過去勞動密集型佔比過高的出口結構,帶動國內產業升級,也提升了技術密集型和資源密集型產品的全球競爭力和出口份額。

風險提示

“共和黨橫掃”不及預期;特朗普沒有成功當選美國總統;特朗普政府政策執行不及預期

注:本文來自天風證券於2024年10月25日發布的《共和黨橫掃”會對市場帶來什么影響?》,分析師:宋雪濤S1110517090003

本資料爲格隆匯經天風證券股份有限公司授權發布,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、復制、發表、許可或仿制本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,爲保證服務質量、控制投資風險,請勿訂閱本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發布旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報告的發布平台,所發布觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發布的報告爲准。本資料內容僅反映作者於發出完整報告當日或發布本資料內容當日的判斷,可隨時更改且不予通告。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:“共和黨橫掃”會帶來什么影響?

地址:https://www.twnewsletter.com/article/54159.html