9月工業企業利潤數據點評:利潤增速再回落

·概 要 ·

高基數下,利潤跌幅進一步擴大,下階段政策支撐下或有邊際改善。9月利潤當月同比負增,這主要是由於去年同期的基數偏高,同時,國內地產基建鏈需求偏弱、價格持續下行,也是拖累企業利潤的原因。9月24日以來,一系列穩增長增量政策陸續出台落地,或對預期有所提振,內需方面或較前期有所改善,這將打开工業企業的盈利空間。

風險提示:外需超預期回落,穩增長政策效果不及預期。

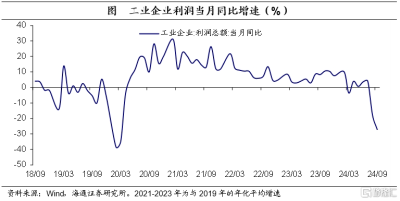

高基數影響,利潤跌幅擴大。2024年1-9月規上工業企業利潤累計同比增速爲-3.5%,較前一月的0.5%由正轉負,從當月增速來看,9月利潤同比下降27.1%,跌幅較前一月繼續擴大。9月工企利潤增速偏低,部分受到去年同期高基數的影響。

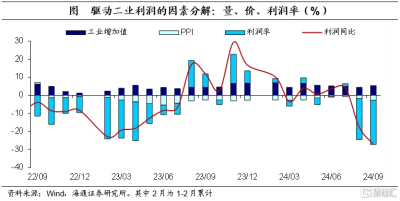

從影響因素來看,量增價減,利潤率拖累加劇。量對利潤的貢獻由減轉增,9月規上工業增加值同比增長5.4%,這主要是由於天氣制約減弱、需求預期好轉。價格對利潤的拖累再度擴大,9月PPI同比增速爲-2.8%,低於8月的-1.8%,連續第二個月回落,這主要受地產基建鏈承壓、以及國際大宗商品價格波動等因素影響,高基數也是價格同比進一步回落的原因。9月營收利潤率累計值爲5.27%,較前一月的5.34%連續第三個月回落,爲近年同期的最低值,當月值爲4.76%,同比跌幅持續擴大,對利潤也有一定拖累。從影響利潤率的因素來看,雖然單位成本小幅回落,但單位費用有擡升,使得整體利潤率走低。

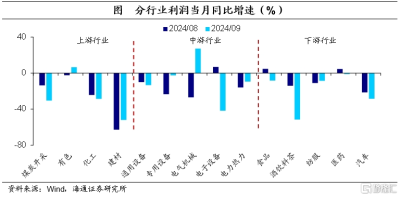

中遊利潤佔比仍在高位。海通證券對15個重點行業的當月利潤按上、中、下遊進行分組加總,9月中遊行業利潤佔比從前一月的高位53.1%小幅回落至49.3%。上遊和下遊行業利潤佔比則有小幅提升,下遊行業提升幅度較大,利潤佔比從前一月的23.2%升至26.7%。

從具體行業來看,大部分上遊、下遊行業利潤增速回落,中遊行業中電氣機械利潤邊際改善幅度較大。上遊行業中,有色和建材利潤增速邊際改善,其中有色行業利潤增速回正,其他行業利潤跌幅還在進一步擴大。中遊行業中,電氣機械行業利潤由負轉正,有大幅提升,專用設備、電力熱力行業利潤也有邊際改善,不過電子設備行業利潤增速回落幅度較大。下遊行業中,僅有紡服行業利潤跌幅收窄,其他行業利潤邊際回落。

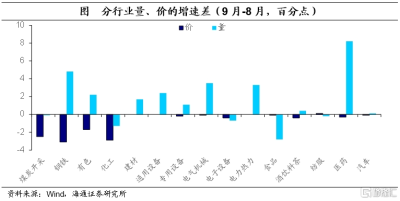

從各行業的利潤驅動因素來看,上遊行業受價格、中下遊行業受利潤率影響較大。上遊行業的價格回落,是利潤走低的主要因素,尤其是鋼鐵行業,其價格對利潤的拖累較大。中下遊行業中,利潤率的變化存在分化,這也是導致其利潤分化的原因。其中利潤率邊際回落的行業,如通用設備、電子設備和除紡服外的下遊行業,其利潤也在邊際走低。而其他行業的利潤率,受上遊行業原材料降價影響,整體都在邊際改善,這使得其利潤也在邊際回升。除此之外,部分中遊行業量的提升,也對利潤有一定支撐,只有電子設備行業的量,對利潤還有進一步的拖累,使得其利潤增速的下滑幅度,在所有行業中居前。

連續第二個月去庫。1-9月工業產成品存貨增速爲4.6%,較1-8月的5.1%有所回落,連續第二個月去庫。企業營收1-9月累計同比增速爲2.1%,較1-8月的2.4%回落0.3個百分點。這反映,雖然當前庫存減少,但需求並未見明顯改善,被動去庫的可能性較大,能否轉向主動補庫,有待需求端出現持續改善。

高基數下,利潤跌幅進一步擴大,下階段政策支撐下或有邊際改善。9月利潤當月同比負增,這主要是由於去年同期的基數偏高,同時,國內地產基建鏈需求偏弱、價格持續下行,也是拖累企業利潤的原因。9月24日以來,一系列穩增長增量政策陸續出台落地,或對預期有所提振,內需方面或較前期有所改善,這將打开工業企業的盈利空間。

風險提示:外需超預期回落,穩增長政策效果不及預期。

注:本文來自海通證券於2024年10月28日發布的《利潤增速再回落——9月工業企業利潤數據點評(海通宏觀 梁中華、李林芷)》,分析師:梁中華 S0850520120001;李林芷 S0850524050002

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:9月工業企業利潤數據點評:利潤增速再回落

地址:https://www.twnewsletter.com/article/54235.html