买斷式逆回購對債市影響如何?

摘要

新工具有哪些特徵?

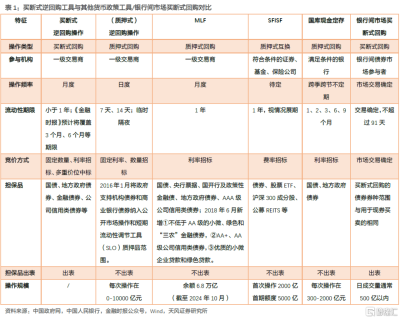

基本特徵包括:面向一級交易商(51家);月度投放;期限小於1年;固定數量、利率招標,多價位中標;回購標的包括政府債、金融債、公司債等。

第一,擔保品所有權和票息收益權轉移給逆回購方(央行)。與买斷式回購相比,質押式回購不發生擔保品所有權轉移,本身建立在同業市場長期以來形成的信任與交易習慣基礎上。

第二,买斷式回購標的券種包括“國債、地方政府債券、金融債券、公司信用類債券等”,對於公司債沒有特意強調要求高等級信用債。

第三,招標方式採用固定數量、利率招標、多價位中標,流動性承壓的交易商可以通過提高報價獲得更多逆回購份額。

第四,买斷式回購的期限更加多元化。《金融時報》文章預計將覆蓋3個月、6個月等期限,增強1年以內的流動性跨期調節能力。

爲什么創設买斷式回購?

首先,买斷式回購業務避免了質押式回購佔用大量現券資源、抑制結算代理的問題。其次,买斷式在國際上更加通行,境外機構投資者可能會更加適應。

對於當下,我們判斷,买斷式回購意義在於:

第一,买斷式回購作爲新的數量型工具,可以對衝11月-12月MLF到期,淡化MLF意義,從而通過更准確調節1年期以內的流動性,提高利率由短及長傳導機制的精細程度。

第二,买斷式逆回購下擔保品出表,對於商業銀行監管指標和CD供給壓力或有緩解。

第三,买斷式逆回購可以與國債买賣形成配合。當政府債供給發行壓力增大,买斷式逆回購可以與國債买入操作同步开展,爲市場提供多種期限組合的流動性,更好實現財政貨幣政策配合。

第四,央行可能希望鼓勵銀行間市場买斷式回購交易發展。

對債市影響如何?

資金角度,买斷式逆回購豐富了1年以內期限流動性投放窗口,結合央行此前的強化OMO7D、收窄利率走廊、創設臨時隔夜逆回購等創新,买斷式逆回購可能會用於對衝流動性數量擾動,讓資金價格更加平穩、清晰。

利率角度,市場在等待增量政策的過程中,貨幣寬松確定性較高,买斷式逆回購作爲新的數量型工具,強化了央行調控、補充短端各期限流動性的能力,可能利好做陡曲线,中長期純債組合建議以5年期限爲主,子彈型布局。

10月28日8:00央行公告即日起啓用买斷式逆回購操作工具。對此我們解讀如下。

1. 新工具有哪些特徵?

新工具基本特徵包括:面向一級交易商(51家);月度投放;期限小於1年;固定數量、利率招標,多價位中標;回購標的包括政府債、金融債、公司債等。

第一,擔保品所有權和票息收益權轉移給逆回購方(央行)。與买斷式回購相比,質押式回購不發生擔保品所有權轉移,本身建立在同業市場長期以來形成的信任與交易習慣基礎上。

第二,买斷式回購標的券種包括“國債、地方政府債券、金融債券、公司信用類債券等”,對於公司債沒有特意強調要求高等級信用債。

第三,招標方式採用固定數量、利率招標、多價位中標,流動性承壓的交易商可以通過提高報價獲得更多逆回購份額。

第四,买斷式回購的期限更加多元化。《金融時報》文章預計將覆蓋3個月、6個月等期限,增強1年以內的流動性跨期調節能力 。

2. 爲什么創設买斷式回購?

首先,2004年Q4 貨政報告專欄指出,买斷式回購業務避免了質押式回購佔用大量現券資源、抑制結算代理的問題。

其次,买斷式在國際上更加通行,境外機構投資者可能會更加適應。

對於當下,我們判斷,买斷式回購意義在於:

第一,买斷式回購作爲新的數量型工具,可以對衝11月-12月MLF到期,淡化MLF意義,從而通過更准確調節1年期以內的流動性,提高利率由短及長傳導機制的精細程度。

第二,买斷式逆回購下擔保品出表,對於商業銀行監管指標和CD供給壓力或有緩解。

第三,买斷式逆回購可以與國債买賣形成配合。

當政府債供給發行壓力增大,买斷式逆回購可以與國債买入操作同步开展,爲市場提供多種期限組合的流動性,更好實現財政貨幣政策配合。

第四,參考《金融時報》文章 ,央行新工具可以帶動市場化機構开展买斷式回購交易,我們判斷,對於鼓勵买斷式回購交易,後續央行可能有跟進措施。

3. 對債市影響如何?

資金角度,买斷式逆回購豐富了1年以內期限流動性投放窗口,結合央行此前的強化OMO7D、收窄利率走廊、創設臨時隔夜逆回購等創新,买斷式逆回購可能會用於對衝流動性數量擾動,讓資金價格更加平穩、清晰。

利率角度,市場在等待增量政策的過程中,貨幣寬松確定性較高,买斷式逆回購作爲新的數量型工具,強化了央行調控、補充短端各期限流動性的能力,可能利好做陡曲线,中長期純債組合建議以5年期限爲主,子彈型布局。

風 險 提 示

財政增量超預期、外圍不確定性升高、條款解讀和政策實際意圖存在偏差

注:本文來自天風證券2024年10月28日發布的《买斷式逆回購或利好做陡曲线》,分析師:孫彬彬 S1110516090003;隋修平 S1110523110001

本資料爲格隆匯經天風證券股份有限公司授權發布,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、復制、發表、許可或仿制本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,爲保證服務質量、控制投資風險,請勿訂閱本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發布旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報告的發布平台,所發布觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發布的報告爲准。本資料內容僅反映作者於發出完整報告當日或發布本資料內容當日的判斷,可隨時更改且不予通告。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:买斷式逆回購對債市影響如何?

地址:https://www.twnewsletter.com/article/54389.html