以史爲鑑,復盤日系車企的全球化之路

由於本土市場空間有限,全球化經營成爲日系車企尋求持續發展的“題中之義”。回顧過去四十年,日系車企全球市佔率長期保持在30%左右;即便在20世紀90年代日本經濟泡沫破裂,日本國內汽車市場在全球佔比萎縮至5%,但是日系車企的全球份額仍然比較穩定,其全球化發展經驗值得總結借鑑。

摘要

出海要素:技術开路,把握政策,久久爲功。美國和東南亞是日系重點海外市場:1)技術優勢是日系打开美國市場的重要競爭力,本田發布CVCC發動機,建立領先歐美車企的技術差距。2)日系長期深耕東南亞市場,離不开順應不同時期的政策要求,從布局CKD組裝到零部件本地化生產,最終構建區域生產網絡,納入其全球生產體系。着眼長期,我們認爲汽車出海是一項系統性工程,本國市場的穩健經營爲車企出海提供強有力的支撐,同時需要車企在把握消費者需求、產品更新迭代、屬地運營管理等方面持續精進,不斷打开海外市場成長空間。

出海路徑:產能出海進行時,技術出海探索中。復盤日系車企的出口歷程,在美國、歐洲、東南亞市場均經歷過不同形式的貿易限制,產能出海成爲有效應對手段。在全球貿易政策收緊的趨勢下,中國車企處在從產品出口到屬地化生產的轉型期。考慮到中日不同的國內競爭環境,我們認爲中國車企出海初期盈利或承壓,但是影響幅度和持續時間可能較日系車企有限。此外,技術出海正在成爲出海新方式,以小鵬、零跑爲代表,中國車企基於在電動智能領域的技術領先優勢,與海外車企开展合作。

出海空間:多點發力,大有可爲,趟過屬地化盈利調整期。我們認爲中國車企憑借成熟豐富的產品、領先的電動智能技術、完善的經銷網絡,有望在快速推進新能源轉型的海外市場實現突破,同時燃油出口保持穩定,進一步打开海外銷量的增長空間。參照日系車企,根據JAMA數據,2023年日系海外銷量超過2000萬輛,其中美國市佔率接近30%,其他海外市佔率超過25%。我們測算中國車企潛在可進入海外市場規模大約爲4000萬輛,遠期海外銷量有望挑战800萬輛。

在全球電動化推進和貿易政策收緊的背景下,我們看好海外本地化產能布局相對完善的中國自主頭部新能源車企,憑借成熟的電動產品、持續的技術創新、完善的經銷網絡,逐步打开海外銷量成長空間。

風險:國際貿易政策風險;境外經營風險;海外新能源轉型不及預期。

正文

日系車企的全球化之路

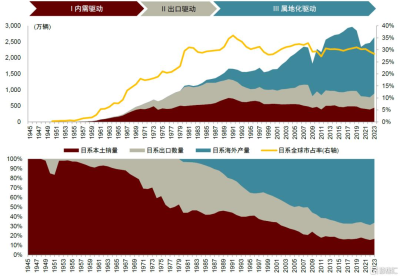

根據不同時期產銷特點,我們把日系車企的發展歷程概括爲“內需驅動”、“出口驅動”、“屬地化驅動”三個階段。

圖表1:日系車企全球產銷表現

資料來源:JAMA,OICA,中金公司研究部

階段一(1945-1970):內需驅動,战後產業逐步恢復

政府大力支持汽車工業發展。1949年,日本轎車生產禁令解除。1952年,《企業合理化促進法》出台,從融資、稅收、設備更新、技術引進等方面支持重點產業,以汽車爲代表的加工制造產業快速發展。1956年,《機械工業振興臨時措施法》頒布,日本汽車零部件企業的生產能力和技術水平提升。此外,日本政府推行一系列貿易政策,爲國內汽車產業成長贏得時間。

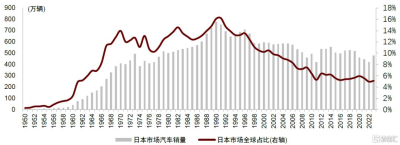

經濟發展疊加中產階層崛起,开啓大衆消費時代。1960年,日本內閣會議通過《國民收入倍增計劃》,提出國民生產總值和國民收入十年翻倍的目標。該計劃實施後,日本經濟迎來起飛轉折點,中產階級崛起壯大,激發國內消費市場活力。進入20世紀70年代,居民對轎車的需求逐步增加,日本國內乘用車銷量快速突破200萬輛,佔汽車整體比例超過50%。

圖表2:20世紀60年代日本汽車市場成長壯大,全球份額突破10%

資料來源:JAMA,OICA,中金公司研究部

階段二(1970-1985):出口驅動,制造能力顯著提升

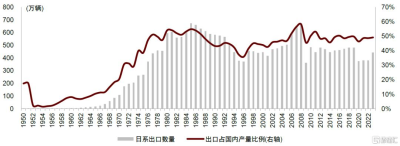

20世紀70年代,日系汽車出口迎來高速增長。受益於國內經濟恢復和私家車普及浪潮,日本汽車工業快速發展,日系車企逐步建立規模化生產能力,在滿足國內需求的同時,开始發力海外市場。根據JAMA數據,1970年日系出口數量超過100萬輛,1985年達到高點670萬輛。結構上,北美是日系汽車出口的核心區域。

圖表3:20世紀70年代日本汽車出口高速增長

資料來源:JAMA,中金公司研究部

階段三(1985年以來):屬地化驅動,深度融入全球市場

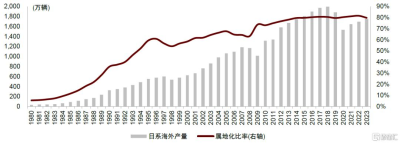

日美貿易摩擦波及汽車產業,日元升值降低出口競爭力。進入20世紀80年代,日美貿易摩擦升級,雙方談判最終達成協議,1981年日本自愿限制對美乘用車出口規模,直到1994年廢止。1985年,《廣場協議》籤署,日元升值導致日系汽車出口競爭力下降。爲應對這一變化,日系車企加強在海外市場的本地化布局,全球化之路步入屬地化生產新篇章。

接力出口,海外產量成爲日系車企增長點。1980年以來,日系車企海外產量呈現增長態勢;尤其20世紀90年代,日本經濟泡沫破裂,本土汽車產量和出口轉弱,海外產量成爲日系車企新的增長點,最高接近2000萬輛,1994年海外屬地化比率首次突破50%,近年保持在80%左右。結構上,亞洲和北美是日系車企的海外生產重心。

圖表4:日系車企自20世紀80年代加強海外生產基地布局

資料來源:JAMA,中金公司研究部

重點區域出海復盤

美國市場:轉危爲機,佔取主動,實現重大突破

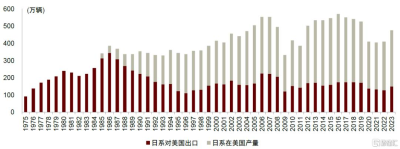

回顧日系車企开拓美國市場的歷程,初期以產品出口爲主,最高突破300萬輛;20世紀80年代中期以後,汽車出口轉弱,屬地化生產逐步成爲主流,帶動日系在美銷量突破500萬輛。我們總結日系車企通過三次“轉危爲機”,成功立足美國市場,市場份額實現突破。

圖表5:日系車企美國市場產銷表現

資料來源:JAMA,中金公司研究部

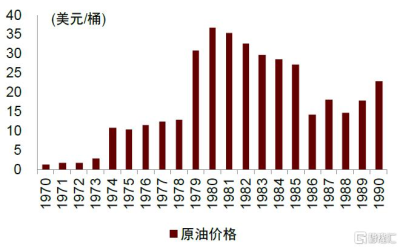

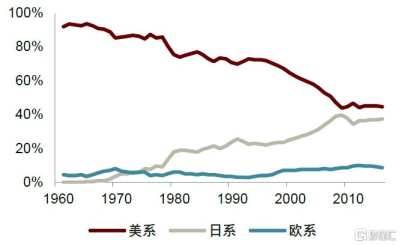

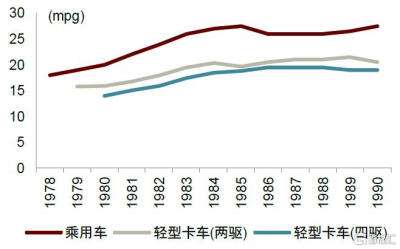

轉機一:石油危機壓制高油耗消費需求。在石油危機之前,大型車是美國市場汽車消費主流,消費者熱衷於全尺寸、大排量、具有強勁動力的豪華汽車。高油價背景下,消費者對低油耗小型車的需求增加。日系車憑借出色的燃油經濟性和穩定可靠的品質,逐步獲得美國消費者青睞,20世紀90年代在美市佔率已超過20%。

圖表6:石油危機導致原油價格大漲

資料來源:世界銀行,中金公司研究部

圖表7:節油日系車在美國市場份額提升

資料來源:WardsAuto,中金公司研究部

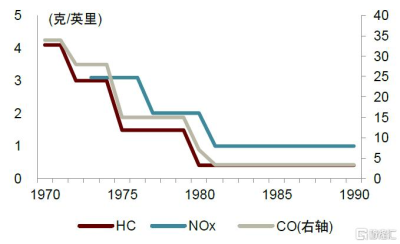

轉機二:環保趨嚴提出新的技術要求。20世紀60-70年代,隨着美國私家車不斷普及,汽車帶來的環境污染愈發嚴重,公衆的環保意識开始覺醒,美國國會相繼通過《清潔空氣法》和汽車燃油經濟性標准。日系車企嚴格執行環保標准,形成技術領先優勢。1972年,本田發布CVCC發動機,成爲全球首台滿足馬斯基法案的發動機,燃油經濟性超過40mpg。馬自達改良德國NSU的轉子發動機技術,1973年成功進入美國市場。

圖表8:20世紀70年代起美國排放標准趨嚴

資料來源:《Effect of Emissions Regulation on Vehicle Attributes, Cost, and Price》,中金公司研究部

圖表9:美國環境保護署設定汽車燃油經濟性標准

資料來源:美國交通部,中金公司研究部

轉機三:美日貿易摩擦背景下的新出路。爲避免進一步貿易摩擦,日系車企從20世紀80年代开始在美投資建廠,進行本地化生產和銷售。日系三強中,本田、日產在美建廠最早,豐田最初通過合資模式與通用合作,後期產能建設逐步趕超。經過四十多年發展,日系在美已經從出口爲主轉變爲屬地化生產爲主,2023年日系在美產量爲327萬輛,屬地化率接近70%。

圖表10:日系車企歷年在美建廠情況

資料來源:JAMA,中金公司研究部

亞洲市場:深耕多年,納入全球生產體系

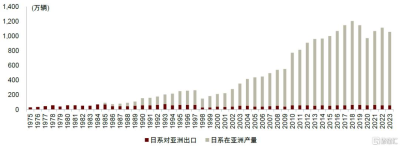

回顧日系車企進入亞洲市場(不含日本)的歷程,產品出口規模穩定,長期保持在100萬輛以內;海外屬地化生產規模逐步擴大,尤其在2000年之後,海外產量進入上升通道,近年來基本在1000萬輛以上。接下來,我們重點梳理日系車企如何布局東南亞市場,大致經歷三個階段,區域重要性逐步提升。

圖表11:日系車企亞洲市場(不含日本)產銷表現

資料來源:JAMA,中金公司研究部

階段一:進口零部件組裝生產。20世紀60-70年代,東南亞多國推行進口替代的汽車產業政策,通過關稅壁壘和非關稅管制,限制整車進口,鼓勵CKD/SKD形式以獲得更多技術轉移,扶持本國汽車工業發展。爲避免整車進口限制,日系車企自20世紀60年代陸續在主要國家布局組裝工廠,如泰國、印度尼西亞、馬來西亞、菲律賓等。這一時期,日系車企在東南亞布局呈現“垂直分工”特點,進口零部件在當地組裝生產,部分勞動密集型環節向東南亞轉移。

階段二:零部件本地化生產。東南亞本土企業參與汽車組裝加工環節,關鍵零部件制造能力較日系廠商仍有差距。爲進一步支持汽車產業發展,東南亞多國對零部件本地化生產提出要求。20世紀70-80年代,日系車企开始在當地建立零部件供應體系,涉及發動機、變速箱、衝壓件等。這一時期,日系車企在東南亞布局逐步從“垂直分工”向“水平分工”轉變,部分零部件生產環節向東南亞轉移,爲之後日系在東盟建立分工生產網絡奠定基礎。

圖表12:20世紀70-80年代日系車企开始在東南亞建立零部件供應體系

注:員工人數爲2022年數據;投資額單位爲百萬,計價貨幣分別標注 資料來源:JAMA,中金公司研究部

階段三:建立區域生產網絡,深化全球化战略。1988年,東盟經濟部長會議批准“品牌互補計劃”,特定零部件在東盟區域內流通,可以享受50%進口關稅減免和本地化認定。豐田、日產、三菱等日系車企充分利用這一計劃,在東盟多國建立零部件分工生產體系,解決過去多地重復投資、生產成本高、難以實現規模效應的問題。以豐田爲例,根據不同國家的資源稟賦條件,在泰國、馬來西亞、印度尼西亞、菲律賓生產不同零部件,形成區域規模效應。

歐洲市場:多重因素阻礙,市佔率提升受阻

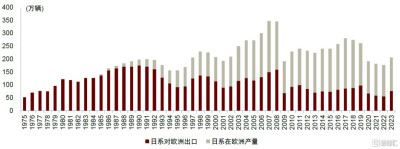

回顧日系車企進入歐洲市場的歷程,初期同樣以產品出口爲主,1990年出口規模達到頂點(175萬輛);20世紀80-90年代,部分日系車企在歐洲投資建廠,產量最高接近200萬輛。日系車企拓展歐洲市場面臨較多阻礙,市佔率長期處於10-15%區間,份額暫無更大突破。

圖表13:日系車企歐洲市場產銷表現

資料來源:JAMA,中金公司研究部

阻礙一:通過貿易壁壘限制日系車出口。最初,歐洲共同體設定汽車進口關稅爲10.3%。20世紀70年代以來,日系車市場份額的快速提升引起歐洲多國關注,英國、法國、德國、比荷盧增加進口配額要求。1991年,歐共體委員會與日本通產省協定,1993-1999年限制日系車進口數量,每年限額爲123萬輛。

阻礙二:歐洲汽車市場進入門檻較高。歐洲汽車工業發展起步較早,長期積累豐富的制造經驗和技術優勢,擁有大衆、奔馳、寶馬、雷諾、標致、雪鐵龍等全球知名汽車品牌,本土品牌優勢突出。技術路线方面,歐洲主打渦輪增壓、柴油車技術,日系車企主要發力汽油車、自然吸氣發動機,沒有刻意迎合歐洲市場的主流技術路线。

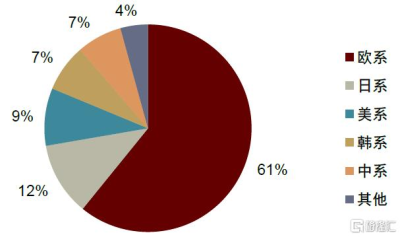

圖表14:歐洲汽車市場以歐系品牌爲主導

注:採用2023年數據資料來源:Marklines,中金公司研究部

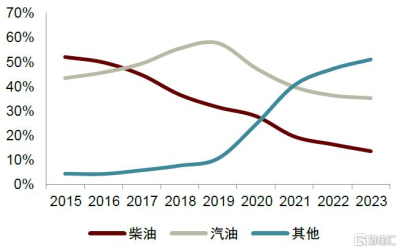

圖表15:2016年以前柴油車在歐洲市場佔主流

資料來源:ACEA,中金公司研究部

阻礙三:本地化採購要求增加建廠成本。自20世紀80年代,日系車企陸續在英國投資建廠,1986年日產率先投產,1992年豐田、本田相繼投產。英國政府對日系設廠提出要求,零部件本地化採購率須達到80%,意味在建設總裝廠之外,還需要开發當地的零部件供應商,大幅增加建廠成本。

對中國車企出海啓示

打造綜合競爭力

技術優勢助力“彎道超車”。復盤日系車企在美國市場的發展歷程,技術優勢是實現份額突破的重要競爭力。本田率先發布CVCC發動機,馬自達改良轉子發動機技術,建立領先歐美車企的技術差距,奠定在美國的市場地位。如今,汽車產品加速迭代,技術路线尚未收斂,在重要政策或市場窗口期,搶佔技術高地,有望爲車企“彎道超車”提供機遇。在智能電動車時代,混動技術或爲打开海外市場的突破口,智駕能力有望成爲行業競爭的勝負手。

汽車出海是持久战。借鑑日系車企經驗,我們認爲針對特定區域市場需求,不排除階段性跑出小品牌;但是着眼長期維度,汽車出海是一項系統性工程,需要在海外進行前置產能布局、建立穩定的供應鏈體系、完善經銷和售後網絡,穩定的國內市場可以爲車企出海提供必要的資金支持。但這不是充分條件,還需要車企在把握消費者需求、產品更新迭代、屬地運營管理等方面持續精進,不斷打开海外市場成長空間。

探索多元化出海路徑

產能出海是應對貿易政策的有效手段,技術出海探索中。與汽車出口相比,海外建廠可以規避目的國貿易政策變化的影響,有助於了解本地化市場需求和利用供應鏈資源,但投資成本高、回報周期長、存在一定法律合規風險。近年來,多家中國車企在東南亞投資建廠,充分利用當地的成本優勢、地理區位優勢、產業集群優勢。此外,技術出海成爲出海新方式。以小鵬、零跑爲代表,中國車企基於電動智能領域的技術領先優勢,與海外車企开展合作。

當前中國車企處在從產品出口到屬地化生產的轉型期,我們認爲盈利或階段性受影響,但是影響幅度和持續時間可能較日系車企有限,核心原因是中日不同的國內競爭環境。我們認爲,競爭環境決定供需格局進而影響定價水平,屬地化背景下勞動要素等不同影響經營成本,兩項共同決定車企在區域實現的盈利水平。

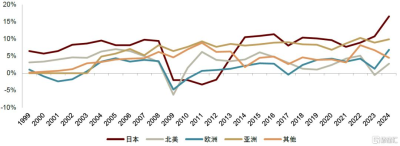

分區域看,1999財年以來大多數年份裏,豐田在本土的營業利潤率高於其他區域,亞洲市場逐步提升,歐美市場水平偏低。可見豐田所處國內競爭格局優良,國內市場份額長期保持在30%以上,合理的定價體系貢獻穩定利潤基盤。但是中國車企面對的國內競爭尤爲激烈,如部分車型的海外定價爲國內同款定價2倍左右,出口的盈利能力好於國內市場。因此,展望中國車企切換出海新動能的盈利能力,我們預計在產能投入和爬坡期或有所承壓,但是着眼長期,基於國內和海外不同的競爭環境,我們預期海外盈利能力有望持續好於國內。

圖表16:豐田分區域營業利潤率

注:財年起止區間爲上一年4月1日至當年3月31日 資料來源:豐田官網,中金公司研究部

因地制宜拓展海外市場

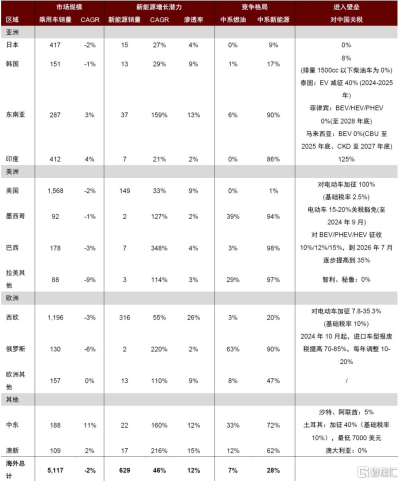

考慮到各國汽車工業基礎、產業支持政策、消費者偏好各不相同,不同區域市場的進入難度存在差異。對於开拓海外成長空間的車企來說,如何將有限資源發揮出最大效用,需要聚焦發力战略性市場,提供符合本地化需求的產品。

圖表17:海外重點區域市場進入可行性分析

注:銷量、新能源滲透率、市佔率採用2023年數據,銷量單位爲萬輛,CAGR爲計算2018-2023年均復合增速,更新截至2024年10月 資料來源:Marklines,海關總署,商務部,中金公司研究部

遠期展望中國車企海外銷量有望挑战800萬輛。乘聯會口徑下,2023年中國車企乘用車出口爲383萬輛,其中新能源佔比27%。向前展望,我們認爲中國車企憑借成熟豐富的產品、領先的電動智能技術、完善的經銷網絡,有望在快速推進新能源轉型的海外市場實現突破,同時燃油出口保持穩定,進一步打开海外銷量的增長空間。參照日系車企,2023年日系海外銷量超過2000萬輛,其中美國市佔率接近30%,其他海外市佔率超過25%。我們測算中國車企潛在可進入海外市場規模大約爲4000萬輛,遠期海外銷量有望挑战800萬輛。

風險提示

海外市場政策風險:部分國家貿易政策呈現收緊趨勢,如歐盟加徵反補貼稅,此類政策風險或擡高中國車企的出口成本,進而影響海外市場銷量表現。

境外經營風險:爲規避貿易政策變化的影響,部分中國車企加快推進產能出海,海外生產經營可能會面臨政商環境、團隊融合、文化衝突等諸多問題;此外,海運費及匯率波動也可能對公司經營業績產生影響。

海外新能源轉型不及預期:中國車企積極推進電動化轉型,持續積累產品开發和制造經驗,在新能源車出海領域具備更加突出優勢,但銷量表現與當地電動化進程密切相關。當前歐盟新能源滲透率提升階段性放緩,東南亞、拉美市場新能源滲透率水平仍然較低,存在新能源轉型慢於預期的風險。

注:本文來自中金公司2024年11月29日已經發布的《乘用車出海洞察#3:以史爲鑑,復盤日系車企的全球化之路》,報告分析師:鄧學、常菁、隋詩華、陳雅婷

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:以史爲鑑,復盤日系車企的全球化之路

地址:https://www.twnewsletter.com/article/57845.html