匯率站上7.3,快速貶值原因何在?

摘 要

近期貶值壓力原因?

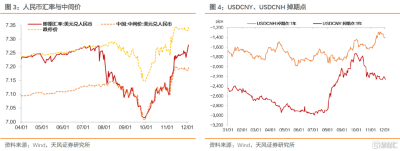

兩個關鍵時點:第一個時間節點是11月6日特朗普優勢勝選,美元指數大幅上行,USDCNY從7.10一次性調整到7.16,隨後升高到7.25附近。第二個時間節點是12月2日,特朗普關稅言論疊加歐元區擾動對匯率產生影響。

從12月3日人民幣中間價上升至7.1996、即期匯率日內變化上限上行至7.3436來看,央行似乎在主動釋放外圍因素累積造成的貶值壓力。

人民幣匯率怎么看?

展望後續,我們判斷,美聯儲降息周期邏輯尚未扭轉,美債利率中樞大概率會繼續下行,但美元造成的匯率壓力可能仍會延續。

下一個人民幣匯率的關注點位可能是7.35。

匯率是否影響貨幣寬松和利率方向?

人民幣貶值並不影響貨幣寬松的立場,也不影響國內利率方向。

2018年以來人民幣匯率和利率走勢說明,政策在內外壓力中逐步接受了匯率階梯式貶值,2025年人民幣匯率可能就是7.3上下波動,而利率則可以繼續下行,2025年或許就是2%以下的狀態。兩者並不矛盾。

後續進一步降息概率較大,只是時點選擇可能會兼顧外圍時機。

外圍因素可能至少有兩個維度的考慮:一是美元指數出現下行調整,比如絕對水平向下觸及103或更低。二是中美利差倒掛幅度在150bp附近或存在持續收斂趨勢。

除非是在高層明確定調下,央行需要及時加強逆周期調控力度,比如2024年7月的降息。

2024年12月3月USDCNH上破7.3關鍵點位,USDCNY逼近7.3。展望後續,如何理解人民幣匯率變化以及外部均衡約束?

1. 外圍壓力有兩個關鍵的時間節點

第一個時間節點是11月6日特朗普優勢勝選,美元指數大幅上行,USDCNY從7.10一次性調整到7.16,隨後升高到7.25附近。

值得注意的是,美國大選後人民幣中間價逐步上行至7.19附近,對應日內2%跌幅上限在7.33-7.35,並未對即期匯率形成直接限制,這與2024年7月之前不同。

第二個時間節點是12月初,特朗普關稅言論疊加歐元區擾動對匯率產生影響。

首先是12月1日 ,特朗普在社交媒體上要求金磚國家承諾不會使用其他貨幣代替美元,否則會對中國等金磚國家徵收100%關稅,導致12月2日美元指數小幅跳升。

其次是12月2日 ,法國總理巴尼耶強行通過2025年法國預算案之後,反對黨將進行不信任投票,歐元對美元迅速貶值。至12月3日美元指數重回106-107,USDCNY上行至7.30附近。

美元指數與美元計價資產預期回報的變化可能是本輪人民幣匯率貶值壓力的主要來源。

2. 央行似乎在釋放貶值壓力

從12月3日人民幣中間價上升至7.1996、即期匯率日內變化上限上行至7.3436來看,央行似乎在主動釋放外圍因素累積造成的貶值壓力。

2023年10月 中央金融工作會議以來,強大的貨幣成爲建設金融強國的第一個要求 ,美國大選後國內外宏觀形勢出現新變化,內外均衡目標對匯率的關注點位可能是7.35。

3. 外圍壓力或延續

我們判斷,美聯儲降息周期邏輯尚未扭轉,美債利率中樞大概率會繼續下行,但美元造成的匯率壓力可能仍會延續。

回顧11月6日之後和12月初,特朗普事件衝擊下美股傾向於走強。在降息周期和美債利率回落的背景下,美股的強勢行情可能是支撐美元指數的重要因素之一。原因在於從資產組合視角看,匯率變化不僅看利差,還要看更廣泛的美元計價的一攬子大類資產的預期回報。

更確切地說,美股和美元本身都是在定價同一個宏觀遠景,比如減稅、美國政府更積極的維護美元體系以及AI革命帶來的生產率與供給能力增長的巨大變數,即便法國政壇局勢、地緣擾動有可能階段性緩和,以及美國宏觀數據或有擾動,後續美元指數顯著回落的概率似乎不大。

4. 貶值不影響貨幣寬松立場和利率方向

我們認爲人民幣貶值並不影響貨幣寬松的立場,也不影響國內利率方向。

2018年以來人民幣匯率和利率走勢說明,政策在內外壓力中逐步接受了匯率階梯式貶值,2025年人民幣匯率可能就是7.3上下波動,而利率則可以繼續下行,2025年或許就是2以下的狀態。兩者並不矛盾。

外圍壓力的影響,可能主要體現在降息時點上。過去兩年的經驗如下:

一是美元指數出現下行調整,比如絕對水平向下觸及103或更低。

這裏有兩個參照,首先是2024年3月6日 潘功勝表述“在過去的幾天裏,美元指數從上個禮拜的104,這兩天又下降到103附近,國內外的貨幣政策周期差趨於收斂”。

二是中美利差倒掛幅度在150bp附近或存在持續收斂趨勢。

回顧2023年6月、8月兩次OMO、MLF降息,中美十年國債利差倒掛幅度最大在160bp左右。此外《金融時報》2023年12月13日發文,再次提及2023年11月以後中美十年國債利差倒掛從220bp收窄到160bp附近 。至12月21日國有大行宣布降低存款利率時 ,中美十年國債利差倒掛幅度已經收窄至120bp附近。

除非是在高層明確定調下,央行需要及時加強逆周期調控力度,此時外部約束雖然仍然存在,但貨幣政策需要堅持以內爲主、以我爲主。比如2024年7月18日 三中全會公報提出“堅定不移實現全年經濟社會發展目標”,隨後7月22日 超預期降息,而此時美元指數在104附近,中美利差倒掛幅度在200bp左右。

風 險 提 示

短期匯率與宏觀變量相關性弱、地緣因素變化超預期、淨息差存在結構性壓力

注:本文爲天風證券2024年12月4日研究報告《匯率站上7.3?》,分析師:孫彬彬S1110516090003、隋修平 S1110523110001

本資料爲格隆匯經天風證券股份有限公司授權發布,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、復制、發表、許可或仿制本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,爲保證服務質量、控制投資風險,請勿訂閱本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發布旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報告的發布平台,所發布觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發布的報告爲准。本資料內容僅反映作者於發出完整報告當日或發布本資料內容當日的判斷,可隨時更改且不予通告。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:匯率站上7.3,快速貶值原因何在?

地址:https://www.twnewsletter.com/article/57851.html