如何理解美聯儲“擴表”?

概 要

經濟:近期美聯儲資產負債表重新擴張引發市場關注。我們認爲,當前屬於臨時被動“擴表”並非重啓QE。整體來看,銀行流動性緊張依然存在,但壓力或出現邊際緩和。當前銀行業風波和08年金融危機有本質區別。目前來看,海外銀行業演變成系統性金融危機的概率還相對較低。不過,負債端不夠穩定的中小銀行仍然會面臨較大的流動性壓力,出現破產倒閉的現象,對市場構成擾動。

市場降息預期仍強。截至3月25日,CME預期美聯儲5月降息25BP的概率從25.3%下降至0,維持利率水平不變的概率從54%上升到88.2%。不過,市場預期年內仍有34%的概率降息100BP。我們認爲,治理通脹仍然是美聯儲首要目標,當前市場預期年內降息100bp的預期或偏樂觀,大概率後續市場對美聯儲的降息預期需要調整。美債收益率回落至3.38%。美債上周收益率波動較大,周內收益率一度上行20BP至3.59%,隨後又回落至3.38%,與前一周(3月17日)基本持平。

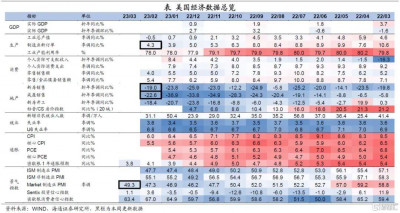

經濟方面:2月美國制造業新訂單同比小幅回升,新房與成屋銷售增速低位回升,但整體來看仍較疲弱;3月美國Markit制造業與服務業PMI指數均有明顯回升,不過制造業PMI目前仍處於榮枯线之下。

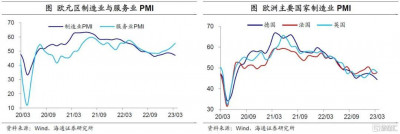

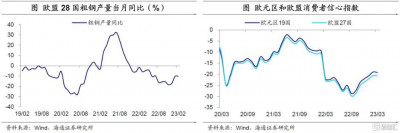

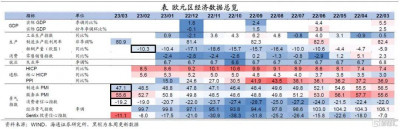

3月歐元區Markit綜合PMI進一步回升,其中服務業PMI持續改善,而制造業PMI仍在回落;2月歐盟28國粗鋼產量同比增速仍處低位;3月歐元區19國和歐盟27國消費者信心指數仍較低迷。

政策:美聯儲如期加息25BP,並按計劃縮表。此外,美聯儲將今年的利率中樞維持在5.1%;多位美聯儲官員認爲當前銀行業風險總體可控;耶倫修改關鍵表述,稱必要時監管機構准備採取進一步措施爲銀行存款提供保護;歐央行鷹派立場仍然堅定,歐央行行長拉加德表示必須把通脹降到目標水平;英國央行加息25BP至4.25%;中國香港金管局將基准利率上調25個基點至5.25%;瑞士央行將政策利率加息50BP至1.5%;海灣地區央行緊跟美聯儲加息25BP。

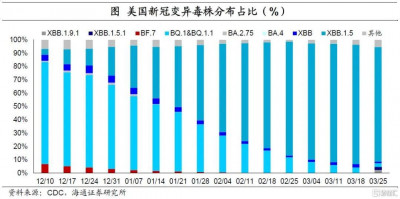

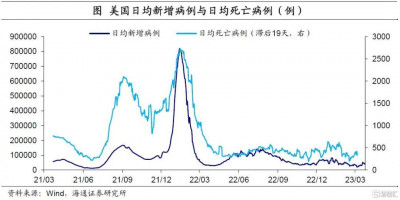

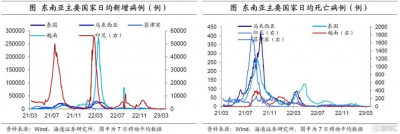

疫情與疫苗追蹤:截至3月24日,美國日均新增病例有所上升,不過新增死亡病例逐步下降,醫療負擔有所緩和,重症率仍接近於0。歐洲新增確診與死亡病例均有所上升;東南亞國家中,泰國、菲律賓和越南新增確診有所回升,不過新增死亡病例維持下降趨勢。變異毒株分布方面,美國XBB.1.5的感染佔比仍處高位。

1

美國:美聯儲被動“擴表”

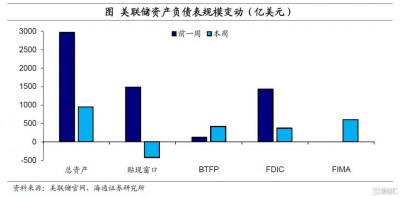

美聯儲資產負債表重新擴張引發市場關注。近兩周(3月8日-3月22日),美聯儲總資產累計增加了近4000億美元,引起市場對美聯儲是否重啓QE的討論。具體來看,資產端增加主因流動性和信貸工具的使用。近兩周(3月8日-3月22日)流動性和信貸工具累計增加3390億美元,其中,貼現窗口(抵押品範圍更廣)累計增加1100億美元,BTFP(期限最長1年,抵押品範圍相對較窄,爲美債或MBS等)累計增加537億美元,FDIC(爲救助硅谷和籤名銀行的過橋貸款)累計增加1798億美元。

被動“擴表”並非重啓QE。我們認爲目前流動性和信貸工具的使用,屬於短期臨時性流動性支持,與近期銀行風險有關。這一操作爲被動“擴張”,是臨時性的,並非美聯儲重啓QE(大規模买長端資產,主動擴張)。目前,美聯儲仍在執行QT計劃(縮表),與維護金融穩定的臨時流動性支持並不衝突。

值得注意的是,上周(3月15-3月22日)FIMA工具使用了600億美元。該工具爲2021年7月創立,主要向外國央行或國際貨幣當局提供流動性(抵押品爲美債,每個交易對手限額爲600億美元,利率爲IOER+25BP)。

從海外持有美債規模來看,這樣的經濟體是有限的(大概20個左右)。爲何不用成本更低的中央銀行流動性互換(SWAP,OIS+25BP),或與FIMA更隱蔽有關,其只公布使用量,而SWAP每天公布交易對手細節。整體來看,非美流動性較爲緊張,FIMA使用者大概率來自歐洲。

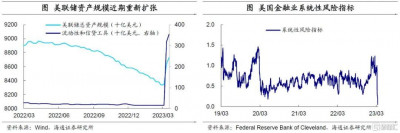

整體來看,銀行流動性緊張依然存在。3月15日,美國系統性風險指標大幅下滑至0.05。該指標爲投資組合違約距離(PDD)與平均違約距離(ADD)之間的價差。根據2000年以來的經驗,連續兩天價差低於0.1,則表明市場預期銀行業平均資不抵債的壓力在上升。不過和之前一周相比(3月8日-3月15日),最近一周(3月15日-3月22日)流動性與信貸工具的新增規模有所下降,或表明銀行間壓力或有所緩和。

當前銀行業風波和08年金融危機有本質區別。目前來看,海外銀行業演變成系統性金融危機的概率還相對較低,根本原因在於歐美經濟底層資產質量沒有出現大幅惡化,這也是和07-08年的金融危機不同的地方,所以目前海外銀行業更多是結構性的流動性風險,信用風險還不明顯。

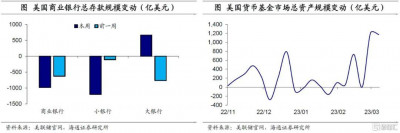

不過中小銀行或仍將面臨較大壓力。第一,美聯儲數據顯示,3月8日-3月15日期間,美國中小型銀行存款減少1199億美元,與之相對應的是大型銀行存款增加667億美元。這一現象或反映出,在恐慌情緒蔓延下,儲戶可能會因爲擔憂中小銀行經營狀況,而選擇將存款轉移到大型銀行。

第二,儲戶或將存款從銀行取出,投向相對更安全的貨幣基金。截至3月22日,美國貨幣市場基金總資產規模上行至5.1萬億美元,創歷史新高。尤其是近兩周,每周新增資產規模超1000億美元。因此,負債端不夠穩定的中小銀行仍然會面臨較大的流動性壓力,出現破產倒閉的現象,對市場構成擾動。

市場降息預期仍強。美聯儲主席鮑威爾在議息會議上仍強調當前通脹壓力,並表示公开市場委員會官員們認爲2023年不會降息。截至3月25日,CME預期美聯儲5月降息25BP的概率從25.3%下降至0%,維持利率水平不變的概率從54%上升到88.2%。不過市場預期年內仍有34%的概率降息100BP。我們認爲,治理通脹仍然是美聯儲首要目標,當前市場預期年內降息100bp的預期或偏樂觀,大概率後續市場對美聯儲的降息預期需要調整。

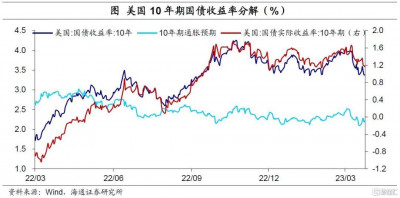

美債收益率回落至3.38%。10年期美債上周收益率波動較大,周內收益率一度上行20BP至3.59%,隨後又回落至3.38%,與前一周(3月17日)基本持平。其中10年期通脹預期上升12BP至2.22%,10年期國債實際收益率則回落13BP至1.16%。

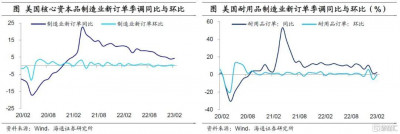

制造業新訂單同比小幅回升。2月美國耐用品制造業新訂單季調同比較1月回升1.0個百分點至2.1%,核心資本品新訂單同比增速爲4.3 %,較1月提升0.5個百分點,環比增速回落0.2個百分點至0.2%。

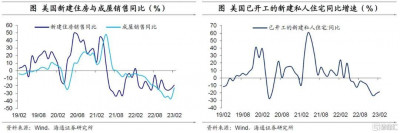

新房與成屋銷售低位回升。2月美國新建住房銷售同比增速爲-18.9%,成屋銷售同比爲-22.6%,分別較1月回升4.8個百分點和14.3個百分點。不過整體來看,美國房產市場銷售仍較爲疲弱。

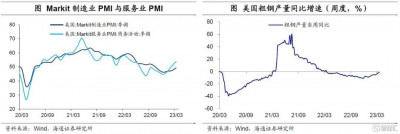

景氣指數有所回升。3月美國Markit制造業PMI爲49.3,較2月上升2.0。Markit服務業PMI較2月回升3.2至53.8。短期來看,美國經濟仍具有一定韌性。

2

歐洲:服務業景氣回升

服務業與制造業景氣分化。3月歐元區Markit綜合PMI爲54.1,較2月的52.0進一步回升。其中,服務業PMI明顯提升至55.6,而制造業PMI則進一步回落至47.1,已連續9個月處於萎縮區間。

粗鋼產量增速仍處低位。2月歐盟28國粗鋼產量同比增速爲-10.3%,較1月小幅回落0.1個百分點,仍明顯低於疫情前增速水平,且已連續15個月處於負增長。

消費者信心仍較低迷。3月歐元區19國和歐盟27國消費者信心指數分別爲-19.2和-20.7,較上月小幅回落。整體來看仍處於較低水平,歐央行持續加息與高通脹對消費信心的抑制作用或仍在持續。

3

政策:美聯儲如期加息

美聯儲如期加息25BP,並按計劃縮表。美聯儲3月FOMC會議決定加息25BP,上調聯邦基金利率區間至4.75%-5.00%。此外,美聯儲將繼續減持美國國債、機構債務和機構抵押貸款支持證券,上限爲950億美元(600億美元國債和350億美元MBS)。

美聯儲維持終點利率不變。美聯儲將今年的利率中樞維持在5.1%不變,與去年12月持平,不過區間從5.1%-5.4%變爲5.1%-5.6%,且將明年的利率中樞從4.1%上調至4.3%。美聯儲的點陣圖顯示,18位成員中9成以上預期2023年至少要加息至5.0%;39%的成員認爲要加到5.25%,表明或還有1次加息。

美聯儲官員認爲銀行業風險總體可控。鮑威爾認爲,美國銀行體系不存在廣泛的弱點,銀行體系健康有韌性,加息已經得到充分消化,銀行危機可能是適度的。亞特蘭大聯儲主席博斯蒂克認爲,3月加息25個基點的決定並非輕率做出,目前有明確跡象表明銀行體系穩固且堅韌。聖路易斯聯儲主席布拉德表示,由於經濟數據增加強勁,已經將美聯儲2023年利率預期提高至5.625%。(詳見)

耶倫修改關鍵表述。上周三美國財政部長耶倫指出,針對當前的市場動蕩,拜登政府並未考慮擴大存款保險範圍,因爲這需要國會立法批准,財政部很難單方面採取行動。但周四耶倫的表述有所修改,稱必要時監管機構准備採取進一步措施爲銀行存款提供保護。

歐央行鷹派立場仍堅定。歐央行行長拉加德表示,歐央行抗擊高通脹的決心是堅定不移的,必須把通脹降到目標水平,對歐元區銀行業的流動性和資本水平有信心。歐央行管委Nagel表示,當前通脹較爲頑固,歐央行需要繼續加息,然後應將利率維持在高水平,並重申在第三季度加快量化緊縮步伐。

英國央行加息25BP至4.25%。英國央行如期加息25BP,並表示如果有證據表明通脹存在更持久的壓力,那么就需要進一步收緊貨幣政策。在銀行業危機方面,英國金融政策委員會認爲銀行體系具有韌性。

中國香港金管局將基准利率上調25個基點至5.25%。

瑞士央行將政策利率上調50個基點至1.5%。

海灣地區央行緊跟美聯儲加息25BP。卡塔爾央行上調回購利率至5.50%、巴林央行上調隔夜存款利率至5.50%、沙特央行上調回購利率至5.50%。

4

疫情與疫苗追蹤:美歐疫情回升

美國XBB.1.5感染比例在90%以上。美國CDC新冠檢測數據顯示,截至3月25日,奧密克戎變異株XBB.1.5的感染佔比進一步擴大,達到90.2%。此外,美國首次出現一定規模的奧密克戎變異株XBB.1.5.1與XBB.1.9.1的感染患者,佔比分別爲2.4%與2.5%。此前盛行的BQ.1與BQ.1.1的總比重由上周的4.2%進一步下降至2.9%。

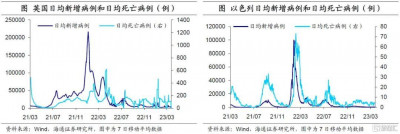

美國日均新增病例上升,新增死亡病例有所下降。截至3月24日,美國日均新增病例爲3.8萬例左右,較上周增加20.8%;日均死亡病例下降6.5%至332例。截至3月24日,美國新增住院人數1.7萬人,較上周繼續下降17.2%。此外,重症率持續接近於0。

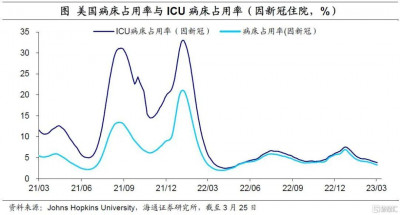

美國醫療負擔有所緩和,其中因新冠導致的住院與ICU佔用率繼續下降。截至3月25日,美國住院病牀佔用率提高至76.2%,其中與新冠相關的住院佔用率進一步下降至3.0%;美國 ICU病牀佔用率爲73.7%,因新冠ICU佔用率爲3.6%。整體來看,與新冠相關的醫療負擔仍在低位。

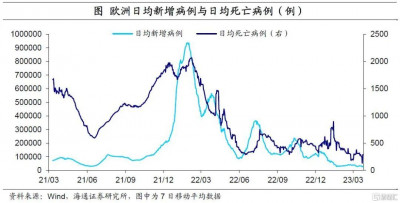

歐洲新增確診與死亡病例數均有所上升。截至3月24日,歐洲日均新增病例爲2.7萬例,較上一周上升4.4%。其中西班牙和法國上升幅度較大,英國和意大利則分別下降5.6%和6.3%。歐洲日均新增死亡病例爲282例,較上一周上升27.4%。具體來看,英國死亡率上升幅度最大,爲63.8%,意大利和俄羅斯死亡病例則有所下降。

東南亞疫情持續好轉。從日均新增確診病例數來看,截至3月24日,東南亞主要國家中,泰國、菲律賓和越南新增確診均有所回升,不過新增死亡病例維持下降趨勢。

注:本文來自海通證券與2023年3月27日發布的《如何理解美聯儲“擴表”?——海外經濟政策跟蹤(海通宏觀李俊、王宇晴、梁中華)》;分析師:李俊、王宇晴、梁中華

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:如何理解美聯儲“擴表”?

地址:https://www.twnewsletter.com/article/243.html