海外復蘇對A股影響的歷史經驗

回顧

2024年1月《梳理市場“跌不動”的方向》和《上證50回來的三條线索》再度提示大盤布局機會;《2015年“救市”的回顧與推演》和《市場底部五維跟蹤體系與組合對策》指引如何把握股市流動性衝擊下的行情節奏。

核心觀點

復蘇初期,宏觀配置從“穩定+TMT”切向“周期+消費”的泛紅利資產。市場的一致預期是用來打破的:23Q1市場普遍預期“後疫情時代的復蘇牛”,但疤痕效應和地產二次探底,拖累了中國資產表現;23Q3-24Q1,市場展开了全面的“日本研究”,試圖在一輪經濟周期的底部,用宏大敘事去判定長期性、繼續通縮;就此來看,“打破通縮思維”是今年最大的預期差,近期外需攀升、內需韌性、工業金屬/農產品/石油漲價,正在逐一扭轉市場預期,推動市場上調全年權益資產觀點,並將宏觀配置從“穩定+TMT”切向“周期+消費”的泛紅利資產,我們看好:1)二季度彈性靠前的大周期,油運/海運/造船→銅/鋁/石油/油服→工程機械/消費電子。2)周期股以外,重點關注非地產的消費復蘇,2月至今以港股和中概股的消費板塊爲代表,走出類似3月周期股的第一波上漲,包括出行鏈/博彩、酒類/餐飲/零售/豬、汽車/家電。

市場預期正在扭轉,宏觀配置時鐘完美轉動:從衰退期“穩定+TMT”切向復蘇初期“周期+消費”。

(1)去年下半年至今年年初,利率、信用、增長、通脹各要素下行,是典型的衰退期特徵,啞鈴型策略佔優:穩定紅利資產(典型的公用事業、紅利低波)能夠抵抗估值壓縮,小盤主題成長能夠在階段性風險偏好反彈時領跑市場。今年一季度末,信用、增長已經出現階段性回升,通脹和去庫存有觸底跡象,是典型的復蘇初期特徵,泛紅利資產(周期+消費)佔優。泛紅利資產相對於穩定周期資產,優勢在於經濟復蘇期能貢獻高盈利質量和高業績彈性特徵。

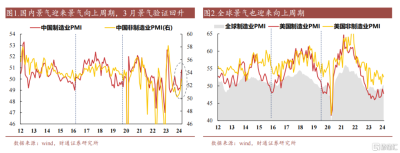

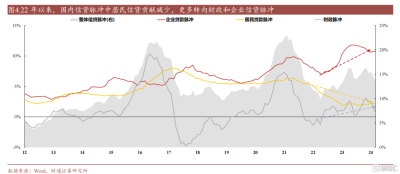

(2)各項數據正在一步步打破“市場的通縮思維”,關注周期切換信號。1)政策:貨幣政策例會新增關注長期利率,基調“精准有效”;2)信貸:企業中長期貸款同比多增,制造業貸款余額已超房貸余額;3)PMI:3月中國/全球制造業PMI爲50.8%/50.6%,均重回擴張區間;4)出口:3月新出口訂單指數升至51.3%,外需持續回暖;5)汽車銷售:多地开啓汽車促銷活動,大件消費中汽車替代購房;6)出行電影等消費:購房觀念轉變,低成本悅己消費流行。當下經濟數據除地產都顯示極強韌性,地產的重要性可能已經下降。

(3)今年愈發類似2020年,海外擴表拉動中國,出現非地產驅動的復蘇。我們在此前報告已經匯報,全球經濟經歷兩年下行後重回復蘇態勢:一方面,隨着消費國(美歐印)從去庫存進入補庫存,經濟景氣向制造國(中韓越)傳導,推動制造國走出通縮,進入高波動的牛市;另一方面,厄爾尼諾現象導致農產品減產、工業原材料和能源面臨需求回升+供給緊縮,今年中國面臨輸入型通脹壓力。即便是90年代劇震後的日本,在03-07年仍能依靠外需(對中國出口消費品和設備)重回牛市,甚至跑贏美股、A股。

海外方面,重申:“復蘇交易”取代“寬松交易”成爲海外市場核心矛盾。4月4日美聯儲卡什卡利表態極端鷹派、4月5日新增非農超預期、預期降息時間延後/次數下調,但美股仍韌性足,同時法國、德國、韓國、越南等國在今年回報優秀。海外市場已經從去年的“科技單邊牛市”轉爲了“復蘇+科技雙牛格局”,今年可能是“美國經濟內生韌性強→美聯儲微降息→大類資產復蘇牛”,此次美國+新興市場擴表(見《策略視角看周期》),如03-07年中美雙擴表、“強復蘇+溫和通脹+高利率”,美債利率可能持續維持4%-4.3%中樞。

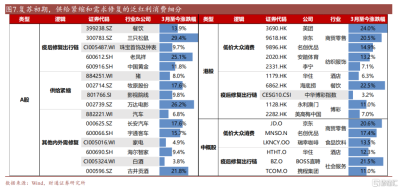

配置層面,復蘇初期關注周期+泛紅利消費。周期方面,地震、地緣風險疊加全球需求復蘇,關注油運/海運/造船→銅/鋁/石油/油服→工程機械/消費電子。消費方面,1)供給緊縮:豬(厄爾尼諾農產品減產漲價傳導)/院线等。2)疫後修復的出行鏈:餐飲/酒店(且供給緊縮)/旅遊/博彩。3)低價大衆消費:運動服飾/零食/零售。4)其他需求修復:汽車/家電(消費更新補貼)、白酒。

風險提示:美聯儲加息超預期、海外金融風險超預期、歷史經驗失效等。

注:本文來自財通證券發布的《《海外復蘇對A股影響的歷史經驗--“泛紅利資產”系列七》》;報告分析師 :李美岑 SAC執業證書編號:S0160521120002、張日升 SAC執業證書編號:S0160522030001、任 緣 SAC執業證書編號:S0160523080001

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:海外復蘇對A股影響的歷史經驗

地址:https://www.twnewsletter.com/article/35422.html