Q2業績展望:復蘇在擴散,盈利格局重塑的確認時刻也將到來

【報告導讀】我們預計2024年Q2是難得的復蘇擴散期,全部A股(剔除金融地產)甚至有可能在低基數背景下階段性地實現營收與利潤的正向增長,然而這並不能扭轉盈利格局的重塑過程,對於中下遊而言這更像是獲得了一個短暫的“喘息期”。實物消耗增速>GDP增速>上市公司利潤增速的不等式格局依然是2024年的主旋律。

Summary

摘要

1 去金融化的世界中,2024年Q2 GDP累計同比增速>上市公司利潤累計同比增速的不等式仍在演繹

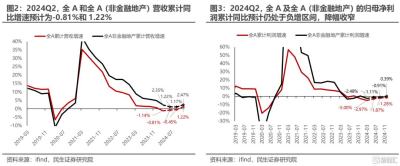

相對於“供給側”政策,我們認爲本輪政策更應該從總需求側鼓勵發力的角度進行解讀。我們沿用年度策略《諾亞方舟》中的預測框架對上市公司盈利預測結果進行更新,預測得到2024年Q2單季度口徑下全部A股(剔除金融地產)營收與利潤同比增速錄得微弱的正向增長(0.18%/0.16%),累計值口徑下2024年H1營收與利潤同比增速分別爲1.22%與-1.11%,並未完全逆轉2023年以來上市公司增收不增利的格局。

事實上,根據我們的測算,全部A股(剔除金融地產)累計營收增速底部或發生在2024年Q3,利潤增速則發生在2024年Q1,並於Q4實現弱正向增長。

實物消耗增速>GDP增速>上市公司利潤增速的不等式格局有望成爲2024年的主旋律。從盈利能力視角來看,截至2024年Q1依然有較大產能釋放壓力,整體宏觀需求並未出現顯著改善,資產周轉率在2024年Q2企穩難度較大,預測ROE(TTM)仍將延續下行趨勢。

2 從利潤分配視角來看,上遊利潤佔比同樣有望在2024年Q2實現企穩

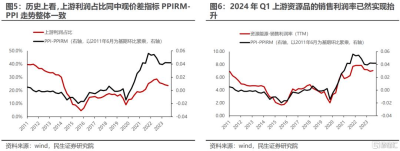

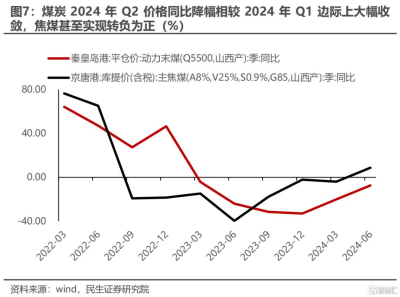

我們在前期一季報分析《結構新復蘇》中曾指出,歷史上看,上遊利潤佔比同中觀價差指標PPIRM-PPI走勢整體一致,而自2023年Q3以後,後者已然結束了下滑趨勢,並於2024年整體企穩走平。考慮到2024年Q1上遊資源品的銷售利潤率已然實現擡升,而主要拖累項煤炭2024年Q2價格同比(截至2024年6月17日)降幅相較2024年Q1邊際上大幅收斂(焦煤甚至實現轉負爲正),利潤率邊際改善的趨勢有望延續,上遊利潤佔比有望在2024年Q2實現企穩。

3 產業鏈視角下,尋找各環節的結構性業績亮點

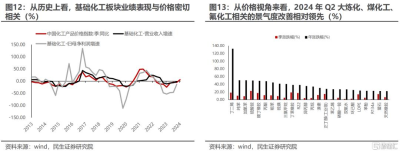

上遊資源板塊中,從歷史上看,上遊資源品的價格與業績走勢相關性較強,而2024年Q2,油價與金屬價格擡升相對明顯,上遊資源品中石油石化、工業金屬、貴金屬板塊的業績表現有望佔優。

而在中上遊原材料板塊中,化工鏈的漲價無疑是重要线索,我們預計2024年Q2化工板塊累計營收同比增速有望進一步改善至0%以上,結構上大煉化、煤化工、氟化工相關的景氣度改善相對領先。在中下遊裝備制造板塊,我們認爲2024年Q2的業績亮點可能集中於制造業裝備升級改造相關與出口鏈。

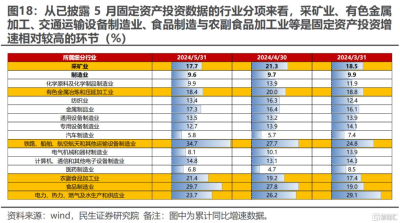

對於前者而言,在設備更新改造驅動下,通用設備領域工業機器人、數控機牀的景氣度持續改善;而專用設備領域,從已披露5月固定資產投資數據的行業分項來看,關注採礦設備、金屬加工設備與軌交設備等。

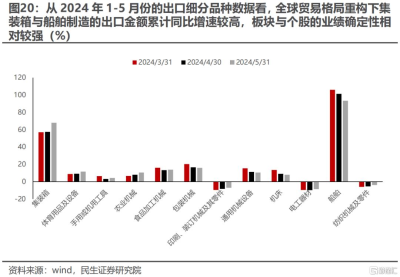

對於出口鏈而言,全球貿易格局重構下集裝箱與船舶制造的出口金額累計同比增速較高,相關板塊業績確定性較強。

而在下遊消費中,整體修復空間觸及瓶頸,結構上豬、家電、體育與娛樂用品等是相對亮點。

對於TMT領域,電子產業周期性回暖,無論是半導體亦或是消費電子、面板,中觀數據來看2024年Q2均處於底部向上復蘇周期中。

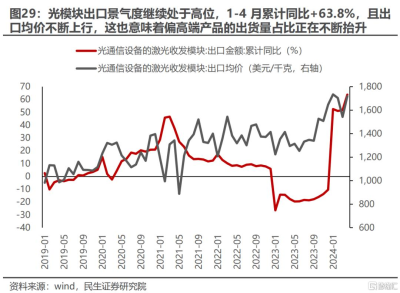

而在AI產業鏈中,我們預計光模塊依然是業績兌現最爲顯著的環節。

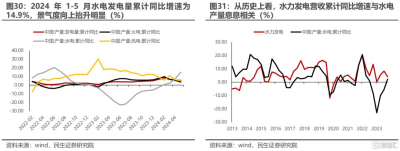

在基礎設施板塊中,1-5月水電發電量增速爲14.9%,相較Q1擡升12.7個百分點,景氣度向上擡升明顯。

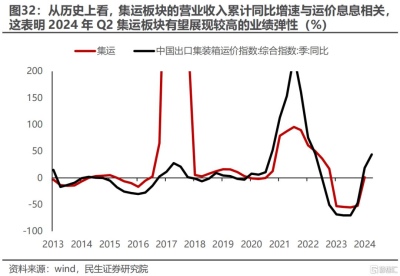

而對於交運板塊,2024年Q2的結構性亮點在於集運價格的大幅擡升,集運板塊有望展現較高的業績彈性。

4 復蘇在擴散,盈利格局重塑的確認時刻也將到來

在即將過去的2024年Q2季度,我們看到漲價似乎成爲了主旋律,價格的上漲也有望一定程度上緩解利潤率的下行壓力,進而帶來整體業績的邊際改善。

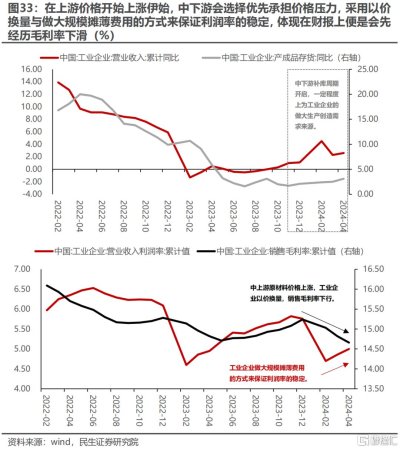

需要意識到的是,本輪價格的上漲集中於供需格局更爲緊張的中上遊,我們在中期策略《中流擊水》中提到,在上遊價格开始上漲伊始,中下遊供需格局相對偏弱,且終端消費需求與企業信心受地產拖累下整體偏弱,價格傳導機制受阻,因此會選擇優先承擔價格壓力,採用以價換量與做大規模攤薄費用的方式來保證利潤率的穩定,體現在財報上便是會先經歷毛利率下滑,然後是淨利率與利潤下滑,最後是營收下滑的階段。

從這個意義上而言,我們可以預計2024年Q2是難得的復蘇擴散期,全部A股(剔除金融地產)甚至有可能在低基數背景下階段性地實現營收與利潤的正向增長,然而這並不能扭轉盈利格局的重塑過程,對於中下遊而言這更像是獲得了一個短暫的“喘息期”。

風險提示:測算誤差;景氣线性外推誤差。

1、2024年Q2全部A股業績與利潤分配格局展望

在全部A股的Q2盈利預測上,我們沿用年度策略《諾亞方舟》中的預測方法,並對結果進行更新:基於GDP增速的一致預期更新對全A營業收入的預測,根據同花順一致預期數據,2024年Q2的GDP實際值預測單季同比增速爲5.25%,CPI當季同比+0.40%,預測得到2024年Q2全A單季度營收爲182,701.66億元,2024上半年累計營收爲352,105.80億元,單季度同比-0.51%,累計同比-0.81%。分解爲全A(非金融地產)和金融地產來看,我們預測得到全A(非金融地產)營收維持正增長,2024Q2單季度同比+0.18%,上半年累計同比+1.22%,表現或仍不及GDP,而根據我們的預測,全部A股(非金融地產)營收累計同比增速下滑趨勢或將於2024年Q3見底,並於Q4回升至2.47%。

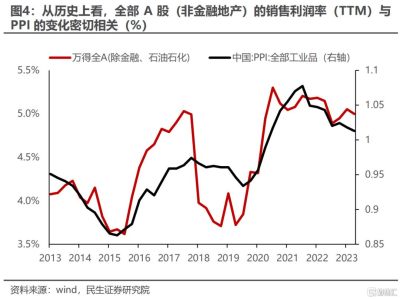

從歷史上看,全部A股(非金融地產)的銷售利潤率(TTM)與PPI的變化密切相關,盡管同比口徑下2024年5月依然處於負增長通道,然而環比口徑下已然轉正,我們假設Q2銷售利潤率與Q1整體持平。最終計算得到2024Q2全A(非金融地產)單季度利潤同比增速或將轉爲微弱的正向增長(+0.16%),然而並未扭轉H1累計同比的負增長趨勢(-1.11%);事實上,根據我們預測,全部A股利潤累計同比增速於2024年Q1實現見底,然而直到Q4才實現弱正向增長。實物消耗增速>GDP增速>上市公司利潤增速的不等式格局有望成爲2024年的主旋律。而從盈利能力視角來看,考慮到截至2024年Q1依然有較大的產能釋放壓力,而整體宏觀需求並未出現顯著改善,資產周轉率在2024年Q2企穩的難度較大,我們預測ROE(TTM)或仍將延續下行趨勢。

從利潤分配視角來看,我們在前期一季報分析《結構新復蘇》中曾指出,歷史上看,上遊利潤佔比同中觀價差指標PPIRM-PPI走勢整體一致,而自2023年Q3以後,後者已然結束了下滑趨勢,並於2024年整體企穩走平。考慮到2024年Q1上遊資源品的銷售利潤率已然實現擡升,而主要拖累項煤炭2024年Q2價格同比(截至2024年6月17日,下同)降幅相較2024年Q1邊際上大幅收斂(焦煤甚至實現轉負爲正),利潤率邊際改善的趨勢有望延續,上遊利潤佔比同樣有望在2024年Q2實現企穩。

2、產業鏈視角下,尋找各環節的結構性業績亮點

2.1 上遊資源:價格顯著改善,油與金屬相對佔優

對於上遊而言,結構上看油價與金屬價格擡升相對明顯:油價2024年Q2相較2023年Q2同比擡升8.6%,電解銅與鋁錠價格分別擡升18.2%與11.0%,倫敦黃金現貨價擡升18.43%,從歷史上看,上遊資源品的價格與業績走勢相關性較強,這也意味着2024年Q2上遊資源品中石油石化、工業金屬、貴金屬板塊的業績彈性似乎是上遊相對佔優的環節。

2.2 中上遊原材料:化工鏈業績2024年Q2有望進一步改善

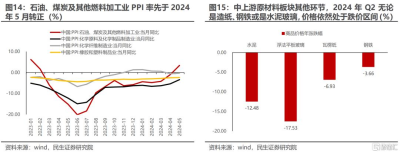

而在中上遊原材料板塊中,化工鏈的漲價無疑是2024年Q2業績的重要线索,中國化工產品指數在2024年Q2同比擡升6.1%,結束了自2022年Q3以來連續9個月的下跌趨勢。從歷史上看,基礎化工板塊業績表現與價格密切相關,我們預計2024年Q2化工板塊累計營收同比增速有望進一步改善至0%以上。結構上從價格視角來看,大煉化、煤化工、氟化工相關的景氣度改善相對領先。然而需要留意的是上遊油氣板塊價格擡升幅度更大,大煉化利潤率可能存在一定的不及預期風險。相較之下,中上遊原材料板塊其他環節,無論是造紙、鋼鐵亦或是水泥玻璃,價格依然處於跌價區間,景氣度改善並不明顯。

2.3 中下遊裝備制造:關注設備更新改造與出口鏈

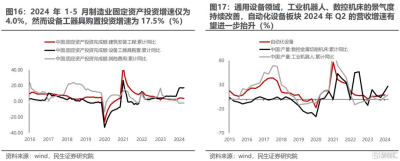

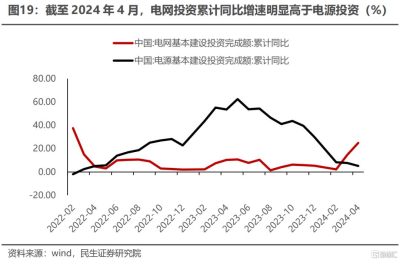

在中下遊裝備制造板塊,我們認爲2024年Q2的業績亮點可能集中於制造業裝備升級改造相關與出口鏈。對於前者而言,2024年1-5月制造業固定資產投資增速僅爲4.0%,然而設備工器具購置投資同比增速爲17.5%,對全部投資增長貢獻超過50%,一定程度上支撐了設備端的景氣度。結構上看,通用設備領域,工業機器人、數控機牀的景氣度持續改善,自動化設備板塊2024年Q2的累計營收增速有望擡升;而專用設備領域,從已披露5月固定資產投資數據的行業分項來看,採礦業、有色金屬加工、交通運輸設備制造業、食品制造與農副食品加工業等是固定資產投資增速相對較高的環節,相關板塊的高端設備在2024年Q2景氣度有望擡升。而對於公用事業板塊而言,1-5月份固定資產投資同比增速同樣高達23.7%,其中主要來自於電力板塊的貢獻,而結構上看電網側的景氣度改善較爲明顯。

此外,對於中遊裝備制造業而言,出口鏈依然是2024年Q2的重要亮點,從2024年1-5月份的出口細分品種數據來看,全球貿易格局重構下集裝箱與船舶制造的出口金額累計同比增速較高,相關板塊業績確定性較強。

2.4 下遊消費:整體修復空間觸及瓶頸,結構上豬、家電、體育與娛樂用品等是相對亮點

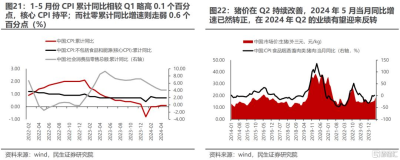

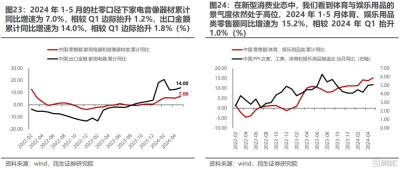

自2023年以來,下遊消費板塊景氣度持續修復,然而截至2024年Q1,其利潤佔比相較於2019年仍有一定差距,且大量板塊景氣度復蘇力度开始不及預期,景氣修復空間逐漸達到瓶頸。而從2024年Q2的CPI與社零數據走勢來看,1-5月份CPI累計同比相較Q1略高0.1個百分點,核心CPI持平;而社零累計同比增速則走弱0.6個百分點,同樣表明消費板塊的復蘇力度持續走弱。結構上看,豬價在Q2持續改善,2024年5月當月同比增速已然轉正,在2024年Q2的業績有望迎來反轉;而內外需共振下,家電在2024年Q2的業績改善有望延續:2024年1-5月的社零口徑下家電音像器材累計同比增速爲7.0%,相較Q1邊際擡升1.2%,出口金額累計同比增速爲14.0%,相較Q1邊際擡升1.8%;值得一提的是,在新型消費業態中,我們看到體育與娛樂用品的景氣度依然處於高位,2024年1-5月體育、娛樂用品類零售額同比增速爲15.2%,相較2024年Q1擡升1.0%。

2.5 TMT:電子板塊復蘇周期有望持續,光模塊業績依然亮眼

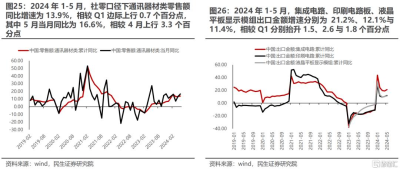

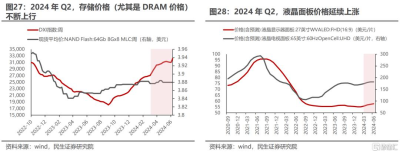

而對於TMT板塊而言,電子產業周期的回暖依然是板塊整體的主要結構性亮點,無論是半導體亦或是消費電子、面板,中觀數據來看2024年Q2均處於底部向上復蘇周期中。內需方面,2024年1-5月,社零口徑下通訊器材類零售額同比增速爲13.9%,相較Q1邊際上行0.7個百分點,其中5月當月同比爲16.6%,相較4月上行3.3個百分點;外需方面,2024年1-5月,集成電路、印刷電路板、液晶平板顯示模組出口金額增速分別爲21.2%、12.1%與11.4%,相較Q1分別擡升1.5%、2.6%與1.8%。從主要產品價格來看,存儲價格(尤其是DRAM價格)仍在上行,液晶面板價格同樣延續上漲。我們預期上市公司層面業績同樣有望迎來改善。然而與半導體相比,本輪復蘇周期消費電子與面板的行業供需格局更爲佔優,出清相對徹底,業績彈性與持續性可能更容易兌現預期。

而在AI產業鏈中,我們預計在2024年Q2光模塊依然是業績兌現最爲顯著的板塊,中觀視角來看,2024年4月,光模塊出口景氣度繼續處於高位,出口金額當月同比+103.8%,1-4月累計同比+63.8%;值得一提的是,光模塊的出口均價出現上行,這也意味着偏高端產品的出貨量佔比正在不斷擡升。

2.6 基礎設施:水電景氣度邊際擡升,運價大漲擡升集運業績彈性

整體發電量情況來看,2024年1-5月發電量累計同比增速爲5.5%,相較Q1邊際下滑1.2個百分點,依然處於2022年以來的高位。結構上看,火電發電量同比增速爲3.6%,相較Q1下滑3個百分點,需求端有所回落,然而成本端煤炭價格整體依然處於低位,對火電而言利潤率有望得以維持。相較之下,1-5月水電發電量同比增速爲14.9%,相較Q1擡升12.7個百分點,景氣度向上擡升明顯。而對於交運板塊,2024年Q2的結構性亮點在於集運價格的大幅擡升,從歷史上看,集運板塊營收累計同比增速與運價息息相關,這表明2024年Q2集運板塊有望展現較高的業績彈性。

3、復蘇在擴散,盈利格局重塑的確認時刻也將到來

在即將過去的2024年Q2季度,我們看到漲價似乎成爲了主旋律,其中尤以中上遊資源品、原材料與集運價格爲代表。而價格的上漲也有望一定程度上緩解利潤率的下行壓力,進而帶來整體業績的邊際改善。然而需要意識到的是,與終端需求端復蘇驅動的產業鏈價格上漲不同,本輪更像是全球制造業活動修復下實物消耗增加的更爲明顯遇上比過去更爲剛性的供給瓶頸導致的結果。我們在中期策略《中流擊水》中提到,在上遊價格开始上漲伊始,中下遊供需格局相對偏弱,且終端消費需求與企業信心受地產拖累下整體偏弱,價格傳導機制受阻,因此會選擇優先承擔價格壓力,採用以價換量與做大規模攤薄費用的方式來保證利潤率的穩定,體現在財報上便是會先經歷毛利率下滑,然後是淨利率與利潤下滑,最後是營收下滑的階段。從這個意義上而言,我們可以預計2024年Q2是難得的復蘇擴散期,全部A股(剔除金融地產)甚至有可能在低基數背景下階段性地實現營收與利潤的正向增長。

對於上遊而言,隨着主要業績拖累項煤炭逐漸走出業績底部,下遊需求與利潤率的不斷改善,也有望驅動產業鏈利潤向上分配的格局的重新確認,其更爲健康的庫存狀態與供需格局也將在其價格的進一步上漲之際,業績彈性也將逐漸展現,而在2024年Q2,石油石化、工業金屬與貴金屬將是業績相對佔優的環節。

而對於中遊與下遊而言,當前本輪復蘇更偏結構性,且爲難得的業績修復窗口期,通過前文的梳理,我們將2024年Q2業績表現相對佔優的板塊匯總如下,供投資者參考:

中上遊原材料板塊:基礎化工(大煉化、氟化工、煤化工等);

中下遊裝備制造板塊:自動化設備、軌交設備、金屬加工設備、金屬制品(集裝箱制造)、船舶制造等;

下遊終端消費板塊:家用電器、生豬養殖、體育與娛樂用品;

科技板塊:電子、光模塊;

基礎設施板塊:電力(水電)、集運。

4、風險提示

1)測算誤差。業績計算結果均出於估算,存在極端值影響板塊整體表現得情況,使得分析結果與現實存在一定誤差。

2)景氣线性外推誤差。當下缺乏2024年6月份中觀數據,本文對於2024年Q2的業績展望均基於2024年4、5月份與6月部分高頻數據的线性外推,存在线性外推失效風險。

注:本文來自證券研究報告《新復蘇,新格局:2024年Q2業績展望》,分析師:牟一凌 SAC編號S0100521120002 | 吳曉明 SAC編號S0100523080002

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:Q2業績展望:復蘇在擴散,盈利格局重塑的確認時刻也將到來

地址:https://www.twnewsletter.com/article/42339.html