方正蘆哲:政府融資支撐社融增長、靜待增量政策落地

核心觀點

2024年9月13日,人民銀行發布2024年8月份金融統計數據,具體來看:

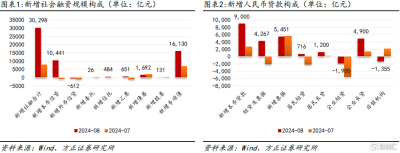

(1)社會融資規模:2024年8月份新增社融30,298億元,同比少增981億元,截至8月末,社融存量同比增速回落0.1個百分點至8.10%。從社融的結構來看,政府債券融資仍然是主要貢獻項,8月政府債券融資增長16,130億元,同比多增4,371億元;8月非金融企業債券融資新增1,692億元,同比少增1,096億元;8月社融口徑新增人民幣貸款10,441億元,同比少增2,971億元;8月“委托貸款+信托貸款+未貼現銀行承兌匯票”三項表外融資合計新增1,161億元,其中未貼現銀行承兌匯票新增651億元,同比少增478億元。

(2)貸款投放:2024年8月份金融機構口徑新增人民幣貸款9,000億元,同比少增4,600億元,截至2024年8月末,金融機構人民幣貸款余額同比增速回落0.2個百分點至8.5%。從結構上看,8月份居民中長貸增加1,200億元,同比少增402億元;企業中長貸增加4,900億元,同比少增1,544億;票據融資增加5,451億元,同比多增1,979億元,居民短貸和企業短貸分別新增716億元和減少1900億元,分別同比少增1,604億元和同比多減1,499億元。

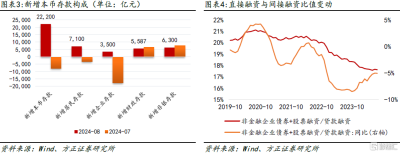

(3)貨幣供應:截至2024年8月末,M2同比增長6.3%,環比持平於上個月;M1同比增長環比下滑0.7個百分點至-7.30%,受此影響M2-M1剪刀差擴張至13.60%。從存款結構看,8月份金融機構口徑存款規模新增22,200億元,同比多增9,600億元,其中居民部門存款新增7,100億元,企業部門存款新增3,500億元,分別同比少增777億元和5,390億元;財政存款增加5,587億元,同比多增5,675億元;非銀行金融機構存款增加6,300億元,同比多增13,622億元。政府債券融資加速推升財政存款,非銀存款延續存款從銀行流至理財等資管產品的“脫媒”。

總量:政府債券融資支撐社融穩定增長。8月份金融機構口徑新增貸款0.9萬億,同比少增0.46萬億,並且低於2016年至2023年同期平均值1.2萬億,但社融口徑新增人民幣貸款增長1.0萬億,盡管同比少增0.30萬億,但是擺脫了7月份實體經濟貸款負增長的局面,表明信貸融資需求开始趨於穩定。從新增社融看,在政府債券融資同比多增4,371億元的支撐下,新增社融3.03萬億,同比少增981億元。預計在政府債券融資的支撐下,9月新增社融或繼續平穩增長,增速或小幅回升。

結構:“提前還貸”壓力不減。非金融企業和居民部門融資延續信用收縮的趨勢,提前還貸壓力不減:居民部門中長期貸款新增1,200億元,同比少增402億元、居民短貸增長716億元,同比少增1,604億元,表明居民消費需求低迷、地產銷售疲弱;非金融企業中長期貸款恢復至4,900億元,同比少增1,544億元,短期貸款減少1,900億元,同比多減1,499億元,連續兩個月企業部門短期貸款償還高於季節性,在財政資金配套信貸投放的支撐下,企業中長期融資需求开始修復,而企業短期貸款收縮或與市場利率走低催生更多票據融資以及企業選擇結匯周轉資金等行爲有關。8月份票據融資新增5,451億元,同比多增1,979億元,但本次票據衝量卻伴隨新增未貼現銀行承兌匯票同比少增,企業部門短期融資訴求略有下降。實體經濟融資需求盡管仍舊低迷,但是也反映出在政府債券融資和政府貸款的支撐下,實體經濟融資已顯現企穩跡象。預計隨着7月份後鋪排的3000億元特別國債支持設備更新改造和耐用消費品以舊換新,以及政府債券融資繼續有條不紊推進,9月份新增社融和貸款或維持修復性增長。

貨幣:存款繼續“脫媒”。8月份M2維持同比增長6.30%,但M1增速繼續下降至-7.30%,顯示存款“出表”至非銀行金融機構的“脫媒”現象繼續增強。7月份非金融企業和居民存款分別增長3,500億元和7,100億元,居民同比少增777億元而企業同比少增5,390億元,非銀金融機構存款增加6,300億元,同比多增1.36萬億,顯示存款轉移至資管產品的狀態還在繼續,在9月5日舉行的新聞發布會上,人民銀行也從貨幣政策層面關注到“銀行存款向資管產品分流的速度”問題。8月份財政融資推動財政存款增長5,587億元,同比多增5,675億元,財政延續“多收少支”,繼續拖累M1增速回升,金融“擠水分”對M1的拖累作用仍在強化,M1同比增速已經連續5個月負增長,期待財政支出節奏加快改善M1負增狀況。

匯率環境:外匯存款增加和結匯需求釋放。2024年8月金融機構各項外匯存款余額環比大幅回升184億美元至8,531億美元,而其背景則是8月份人民幣匯率大幅升值。非金融企業部門在今年上半年的人民幣匯率貶值預期之下,選擇“資產外幣化、負債本幣化”的資產配置行爲,而在7月底至8月份在美元指數走弱和日元匯率走強的聯合帶動下,部分資金選擇結匯、減少美元持有,8月短貸款和票據融資合計增長4,267億元,同比少增1,124億元,其中短期貸款淨償還1,900億元,表明企業部門在8月份減少短期貸款融資,可社融口徑未貼現銀行承兌匯票融資也同比少增478億元,或指向部分企業出於擔憂人民幣出現單邊升值行情而選擇結匯,結匯後的資金“替換”負債端的短期融資以進行資金周轉。然而由於人民幣趨勢性升值的基礎尚不穩固,導致部分資金結匯的同時,存放於境內金融機構的外匯存款反而“逆勢”增長,這一部分資金顯然更希望以一個更低的價格購回人民幣。

貨幣政策:“着手推出一些增量政策舉措”。在人民銀行有關部門負責人解讀8月金融統計數據時提及後續將“着手推出一些增量政策舉措,進一步降低企業融資和居民信貸成本”,在有效融資需求不足成爲融資供需核心症結的情況下,“降成本”是對症下藥之舉,貨幣政策仍有逆周期加碼的空間。

從總量上看,“降息”和“降准”有助於融資成本繼續下移,8月新發放企業貸款加權平均利率爲3.57%,環比下降8個基點,同比下行28個基點,但今年5年期以上LPR累計降幅已有35個基點,需要適時“降息”推動融資成本更快下行。

從“精准”上看,鑑於“提前還貸”壓力不減和居民消費需求低迷,適時推動調降存量按揭貸款利率、引導存量房貸利率和新發房貸利率收斂,不僅有利於降低居民信貸成本,而且有利於穩定“消費融資需求”。

風險提示:國內貨幣政策寬松空間受到內部銀行淨息差等約束尚存不確定性;政府債券融資節奏和資金撥付存在時滯,或擾動資金面供給;房地產政策效應尚待觀察。

注:以上內容選自方正證券於2024年9月14日發布的《政府融資支撐社融增長、靜待增量政策落地——2024年8月份金融數據點評》,證券分析師:蘆哲 S1220523120001;王洋 S1220523120003

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:方正蘆哲:政府融資支撐社融增長、靜待增量政策落地

地址:https://www.twnewsletter.com/article/50321.html