民生策略:現在講切換確實是太早

【報告導讀】當前宏觀經濟的不可測性正在加強,而經濟活動的修復與實物工作量的復蘇這一真正主线也將逐漸浮現。全球脫虛向實的進程愈演愈烈,生產制造活動都在重回上行通道,實物消耗加劇的趨勢具備確定性。需要意識的是,商品價格在短期的波動常與股票同向,但中期走勢卻經常與股票背離,利潤分配格局的重塑下的產能價值的重估才是資源股長期跑贏的核心驅動。擁抱新時期的主邏輯,堅守主线資產。

摘要

1 宏觀經濟的不可測性與確定性

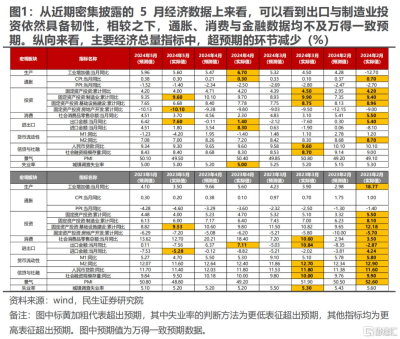

近期市場出現連續調整,點位上再度臨近前期敏感區間。我們認爲,經濟數據讀數上的改善偏慢,前期基於經濟復蘇預期的邊際交易出現回擺是本輪市場下跌的核心原因:從近期密集披露的5月經濟數據來看,超預期的環節減少,由於地產政策落地後的效果尚未明晰,而市場對經濟復蘇向上斜率的希冀似乎過高。事實上,近兩年來市場對經濟復蘇的期待,依然是一種傳統的經濟周期復蘇的範式,然而由於本輪經濟活動修復更多地由出口與制造業的產業周期驅動,而非房地產的信貸驅動,其展現出的場景與過去截然不同,這大大增加了總量指標讀數上的不可預測性。投資者過於糾結總量指標讀數上或者決策層新的表態能否兌現預期而進行邊際交易,反而容易忽視宏觀經濟中真正的韌性——經濟的“活動修復”與實物工作量的復蘇才是今年真正主线。

2 全球脫虛向實仍是主线,生產制造活動开始重回上行

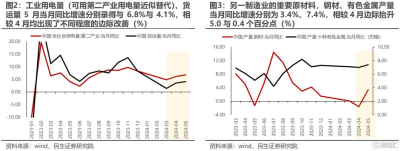

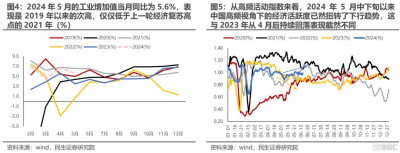

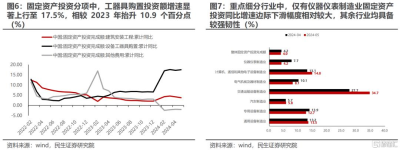

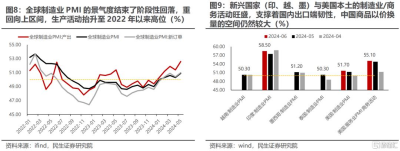

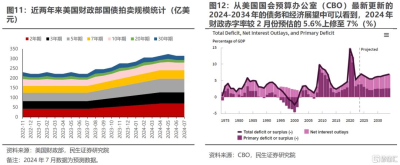

國內視角來看,我們關注的實物工作量相關指標表現並不差:用電量、貨運量、鋼材與十種有色金屬產量5月當月同比增速相較4月均出現了不同程度的邊際改善,當前制造業生產活動依然在修復。事實上,2024年5月的工業增加值當月同比表現是2019年以來的次高,僅僅低於上一輪經濟復蘇高點的2021年,甚至高於過去10年同期的均值。值得一提的是,從高頻活動指數來看,2024年5月中下旬以來中國高頻視角下的經濟活躍度已然扭轉了下行趨勢,這與2023年從4月後持續回落表現截然不同。而從未來驅動項來看,根據我們在中期策略中的測算,只要設備制造業投資增速不要出現明顯下滑,我們在實物消耗上大概率保持穩定增長。可以看到固定資產投資分項中,2024年1-5月設備工器具購置投資額增速上行至17.5%,相較2023年擡升10.9個百分點;整體裝備制造業固定資產投資同比增速爲12.2%,遠高於固定資產整體,從這意義上而言,實物消耗擡升的趨勢似乎不可避免。另一主要驅動力外需來看,2024年5月全球制造業PMI的景氣度也重回向上區間,新興國家(印、越、墨)與美國本土的制造業/商務活動旺盛,中國商品以價換量獲得更多出口量增的空間仍然較大。事實上,對於最終需求方美國而言,其宏觀經濟的景氣度波動很大程度上來自於財政的支持,同樣也與過往私人部門形成的標准經濟周期有所不同,導致投資者總在“不着陸”和衰退之間預期搖擺。從最新的美國國會預算辦公室預測來看,財政赤字率擴張趨勢似乎難以逆轉。

3 利潤分配格局的重塑下的產能價值的重估才是資源股長期跑贏的核心驅動

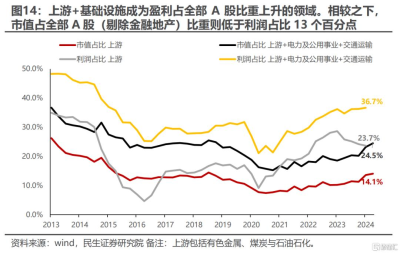

大宗商品的調整更多是金融屬性的回擺,回歸實物與產業屬性的過程。價格下跌會有新的需求釋放,供給端的瓶頸依然是硬約束。全球生產活動修復,實物消耗加劇的環境下,大宗商品價格下行是存在底部的,產業屬性支撐下的價格中樞上移是大概率事件。市場投資者需要思考的是:商品價格在短期的波動常與股票同向,但中期走勢整體卻經常與股票出現背離,背後的邏輯是:在產業鏈盈利分配格局重塑的過程中,上遊相對良好的供給側格局與實物需求韌性都將使得其是利潤與現金流相對佔優或是具備韌性的環節;去金融化的影響日漸深化,當企業利潤的增長與經濟增長的結果相關性回落,利潤分配的格局變得更爲關鍵,中下遊守住利潤的難度逐漸加大;產業鏈利潤系統性向上遊資源+公用事業爲代表的經濟運行的實物消耗領域集中的趨勢已經確立,而當前其市值佔比依然大幅落後於利潤佔比,未來仍有較大擡升空間。

4 擁抱新時期的主邏輯,堅守主线資產

年初至今,上證指數、滬深300和上證50都是正收益,而紅利指數是領漲板塊,資源股體現出更大彈性。這本身也意味著,資源+紅利已經不是過去2年市場下跌中的防御,而是一種新時期主邏輯下的進攻資產。我們維持中期策略的推薦不變,周報兼顧短周期市場變化進行適當順序調整:一、上遊資源股的產能價值重估:油、煤炭、鋁、銅和黃金;二、圍繞制造業活動,布局全球貿易新格局:船運(幹散、油運、集運、船舶制造),電網設備;三、紅利資產:實物消耗是韌性的核心,兼顧絕對低估值:電力,水務,燃氣和銀行。

風險提示:美聯儲超預期加息;產業格局加速走弱。

報告正文

1

復蘇交易回擺背後,是宏觀經濟的不可測性加強

本周(2024年6月17日至2024年6月21 日,下同)市場繼續調整,上證指數連續五周錄得負向漲幅,點位讀數上再度臨近前期敏感區間。經濟數據讀數上的改善偏慢,市場前期基於經濟復蘇預期的邊際交易出現回擺是本輪市場下跌的核心原因:從近期密集披露的5月經濟數據上來看,可以看到出口與制造業投資依然具備韌性,相較之下,通脹、消費與金融數據均不及萬得一致預期。而縱向來看,主要經濟總量指標中,超預期的環節減少,而市場對經濟復蘇的向上斜率希冀似乎過高,一定程度上令投資者仿佛回到2023年同期,彼時經濟數據同樣是經歷了Q1的全面超預期,在Q2卻又不斷超預期回落。

事實上,近兩年來市場對經濟復蘇的期待,依然是一種傳統的經濟周期復蘇的範式,然而由於本輪經濟結構性復蘇的特殊性(更多地由出口與制造業驅動,而非地產與基建部門),其展現出的場景與過去截然不同,這大大增加了總量指標讀數上的不可預測性。當前去金融化的進程演繹逐漸步入深水區,過往10余年來的分析框架也需要系統性的更迭糾偏,因此投資者過於糾結於總量指標讀數上或者決策層新的表態能否兌現預期而進行邊際交易,反而容易忽視宏觀經濟中真正的韌性所在——經濟的“活動修復”與實物工作量的修復才是今年宏觀上的真正主线。

2

中外脫虛向實協同前進,確定的實物消耗韌性

2.1 國內視角:企業生產活動仍然強勁,實物工作量得以維持

我們在近期發布的中期策略《中流擊水》中,爲更好跟蹤中國的實物工作量進展構建了由用電量、貨運量、流向制造業的信貸等指標構建了實物工作量指數,從各分項的2024年5月表現來看,工業用電量(可用第二產業用電量近似替代)、貨運量5月當月同比增速分別錄得與6.8%與4.1%,相較4月均出現了不同程度的邊際改善;而另一制造業的重要原材料,鋼材、有色金屬產量當月同比增速分別爲3.4%、7.4%,相較4月邊際擡升5.0與0.4個百分點,這些都似乎指向了當前制造業生產活動依然相對活躍,只是一定程度上價格的低迷對經濟讀數形成了拖累。事實上,2024年5月的工業增加值當月同比爲5.6%,表現是2019年以來的次高,僅僅低於上一輪經濟復蘇高點的2021年,甚至高於過去10年的5月工業增加值當月同比均值0.3個百分點。值得一提的是,從高頻活動指數來看,2024年5月中下旬以來中國高頻視角下的經濟活躍度已然扭轉了下行趨勢,這與2023年從4月後持續回落表現截然不同。

而從未來驅動項來看,我們可以看到固定資產投資分項中,工器具購置投資額增速顯著上行至17.5%,相較2023年擡升10.9個百分點,這一定程度上也表明着設備更新政策的效果正在逐漸顯現。根據我們在中期策略中的測算,只要設備制造業增速不要出現明顯下滑,我們在實物消耗上大概率保持穩定增長。而2024年1-5月裝備制造業固定資產投資同比增速爲12.2%,遠高於固定資產整體,而重點細分行業中,僅有儀器儀表制造業下滑幅度相對較大,其余行業均具備較強韌性。

2.2 海外視角:全球制造業活動仍在向上,中國制造“以價換量”空間正在被打开

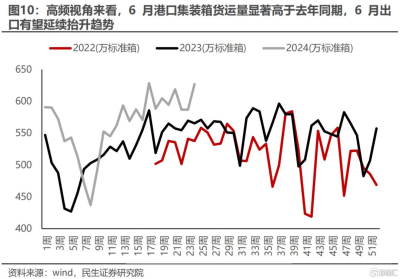

而另一主要驅動力外需視角來看,全球制造業PMI的景氣度在上月有所回落,但當下重回向上區間,新興國家(印、越、墨)與美國本土的制造業/商務活動旺盛,支撐着國內出口端韌性,中國商品以價換量的空間仍然較大。而高頻視角來看,6月港口集裝箱貨運量顯著高於去年同期,6月出口有望延續擡升趨勢。

事實上,對於美國而言,其宏觀經濟的景氣度波動很大程度上來自於財政發行的節奏,並非是傳統意義上的內生下遊需求的走弱。而從美國國會預算辦公室(CBO)最新更新的2024-2034年的債務和經濟展望中可以看到,2024年財政赤字率較2月份預估的5.6%上修至7%,財政擴張支撐下美國經濟系統性走弱的風險並不大。

3

上遊的回歸時刻:重視利潤分配格局的重塑

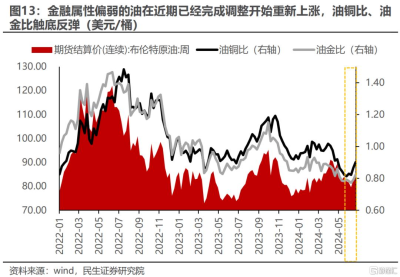

我們在前期周報《前路總是這條》中提到,在以銅爲代表的大宗商品前期計價了過多金融屬性,造成了與產業端的矛盾,而當下大宗商品的調整更多是金融屬性的回擺,將同樣也是其實物與產業屬性的回歸。大宗商品的需求是多樣性的,價格的下跌會有新的需求釋放,供給端的瓶頸依然是硬約束。全球生產活動修復,實物消耗加劇的環境下,大宗商品價格下行是存在底部的,產業屬性支撐下的價格中樞上移是大概率事件,只是需要時間來確認。其中金融屬性偏弱的原油價格在近期已經完成調整开始重新上漲。事實上,我們擔憂的大宗商品真正的問題並不是下跌,反而在於廣泛且大幅的價格上漲進而抑制需求。而導致其發生的情況現在來看只有兩種:一種是金融不穩定帶來的快速降息,另一種是地緣政治因素。

值得一提的是,盡管大宗商品的價格短期內可能受制於各種外部因素與預期波動而出現調整,然而這並不能在當前直接套用於上市公司層面的商品股票。價格的上漲固然是資源股短期向上行情的觸發劑,然而其更深層次的邏輯是:在產業鏈盈利分配格局重塑的過程中,無論未來經濟走向何方,上遊相對良好的供需格局都將使得其是利潤與現金流相對佔優或是具備韌性的環節,而當前市場對上遊的產能價值的稀缺性定價仍未充分。去金融化的影響日漸深化,當企業利潤的增長與經濟增長的結果相關性回落,利潤分配的格局變得更爲關鍵,中下遊守住利潤的難度逐漸加大,產業鏈利潤系統性向上遊資源+公用事業爲代表的實物資產領域集中的趨勢已經確立,而當前其市值佔比依然大幅落後於利潤佔比(落後13個百分點),未來仍有較大的擡升空間。

4

不同以往的“經濟復蘇”,也需要擁抱新的資產

當下總量讀數似乎正在走弱,這一定程度上導致了復蘇交易的回擺。然而中觀視角來看,實物工作量的韌性仍在,企業的生產活動依然活躍。在本輪不一樣的復蘇周期中,也應當去擁抱新的資產——圍繞全球實物消耗上升的主线布局。具體配置建議上,中長期推薦可以參考我們中期策略內容,作爲周報兼顧當下,我們的推薦爲:

一、上遊資源股的產能價值重估:油、煤炭,鋁,銅,黃金;二、圍繞制造業活動,布局全球貿易新格局:船運(幹散、油運、集運、船舶制造),電網設備;三、紅利資產:實物消耗是韌性的核心,兼顧絕對低估值:電力,水務,燃氣和銀行。

5

風險提示

1)美聯儲超預期加息。美聯儲超預期加息將大幅抑制全球大宗商品需求,並使得美元大幅走強,這將打擊大宗商品價格。

2)產業格局加速走弱。如果以新能源爲代表的基金重倉行業的產業格局加速惡化,產能迅速過剩,那么中期問題將在短期內提前暴露,市場情緒走弱之下板塊存在進一步下跌的風險。

注:本文爲民生證券2024年6月23日研究報告《A股策略周報 20240623:現在講切換確實是太早》,分析師:牟一凌S0100521120002、吳曉明S0100523080002

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:民生策略:現在講切換確實是太早

地址:https://www.twnewsletter.com/article/42433.html