民生證券:經濟弱穩,上遊能源與資源品優勢凸顯

報告內容精選

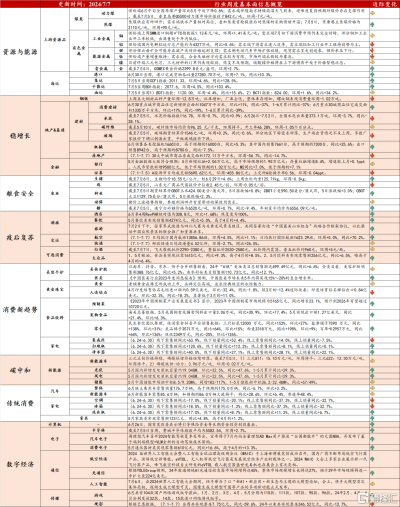

二季度行業信息回顧:

1)生產端:淡季生產回落超季節性,煤炭、工業金屬價格韌性凸顯。二季度是生產由旺季切換至淡季的階段,生產的邊際回落屬於正常節奏,但回落幅度超季節性水平。地產、基建投資偏弱是重要解釋,主因資金到位率不足影響开工,拖累建材等相關需求。而制造業投資在設備更新推進下延續較優表現,帶動機械內銷企穩回升。價格端,國內安監趨嚴疊加海外礦端擾動頻發,煤炭、工業金屬價格韌性凸顯;相對而言,能源金屬、硅料供過於求格局難改,價格回落較多,減停產動作增多。

2)消費端:內需弱穩,外需向好,以價換量格局持續。二季度內需穩中偏弱,外銷受益海外補庫需求,維持穩健。同時服務消費強於商品消費,兩者增速差邊際收窄。當前服務消費的修復邏輯漸進尾聲,以航空、酒旅爲代表的細分行業結束單邊改善趨勢。“價格战“在更廣泛的消費領域中演繹,高端白酒批價壓力凸顯,以價換量局面持續。總體來看,二季度消費電子、生豬景氣度邊際改善,快遞行業維持穩健,是消費行業中的亮點。

3)政策端:二季度平衡經濟的穩增長與結構切換仍是政策關注的兩大重點。二季度以來,房地產松綁政策從地方到全國層面再加碼、“以舊換新”政策積極推進和落實,體現出政策端對穩定傳統經濟運行的決心,行業層面來看,房地產、大宗消費品、機械設備是政策的直接受益方。另一方面,二季度科技創新板塊迎來多項政策利好,涉及引導保險資金等長期資金參與創投。具體來看,與人工智能、人形機器人、智能駕駛、低空經濟等當前我國科技重點突破方向關聯度較高的電子、通信、計算機、汽車、國防軍工板塊受益較多。

二季度行業信息思考:

1)思考一:三季度實物消耗量有望回升。展望三季度,①地產、基建投資來看,一方面,政策端6月以來專項債加速發行,有望帶動三季度資金到位率邊際改善,推動地產、基建項目开工率回升,從而增加實物消耗量。另一方面,基本面上在5月房地產松綁政策密集發布後,6月以來地產銷售端迎來初步改善。三季度伴隨地產政策效應持續發酵,供需規模或延續緩慢改善,房企信心好轉;疊加中央保交樓等政策號召下,無論是新开工、還是竣工都有望止跌企穩,房地產投資三季度或呈底部弱復蘇趨勢。②出口方面,全球補庫周期上行持續,疊加去年三季度基數較低,同比增速或將繼續上行。③消費方面,三季度或維持弱穩,部分因價格不穩、等待“以舊換新”政策落地的觀望需求或將在年底政策到期前釋放。三季度經濟整體有望企穩改善,帶動實物消耗量提升。

2)思考二:消費在三季度的兩個趨勢判斷:①修復邏輯步入尾聲疊加基數效應,三季度服務、商品消費同比增速差將繼續收窄,考慮到地方政府的全年目標,服務消費增速或依舊強於商品消費。②消費供給側擴張、需求結構切換和促消費政策的落地共同導致了二季度消費以價換量狀態。展望後續,以上因素在三季度難以扭轉,以價換量格局仍將持續。

總結與展望:

回顧二季度行業信息,經濟整體弱穩運行,生產端、消費端亮點較少,價格在上下遊之間的表現趨於分化,下遊“內卷“以價換量的同時,上遊以煤炭、工業金屬爲代表的傳統能源與資源品供給約束增強,價格易漲難跌。三季度實物消耗有望回升,利潤向上仍然具有一定彈性,利潤重分配下的產能價值重估遠未結束。

7月第一周行業高頻數據更新:

風險提示

穩增長政策落地不及預期;數據基於公开數據整理,可能存在信息滯後或更新不及時、不全面的風險。

注:本文選自民生證券於2024年7月8日發布的證券研究報告《二季度行業信息回顧與思考:經濟弱穩,上遊能源與資源品優勢凸顯》,報告撰寫:牟一凌 SAC編號S0100521120002 ;沈心怡 SAC編號S0100524020002

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:民生證券:經濟弱穩,上遊能源與資源品優勢凸顯

地址:https://www.twnewsletter.com/article/44112.html