七問近年外資與公募變化

核心觀點

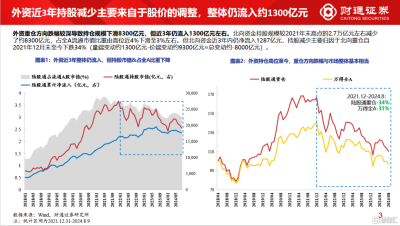

1、近3年外資持股規模減少8000億元,主要來自於股價的調整,整體仍流入約1300億元。北向資金持股市值較2021年高點的2.7萬億元左右減少約8300億元,但主要歸因於自2021年12月至今下跌34%,北向資金近3年內仍淨流入1287億元。

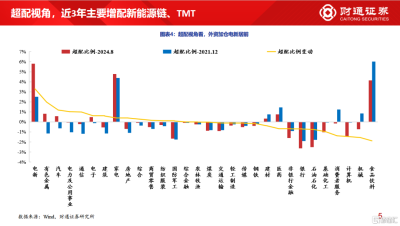

2、近3年外資流入哪些方向?新能源、TMT、基金重倉。近3年外資流入方向與基金重倉有較高重合度,約40%流入主動偏股型基金重倉前100個股。從超配視角來看,近3年主要加倉新能源鏈、TMT。

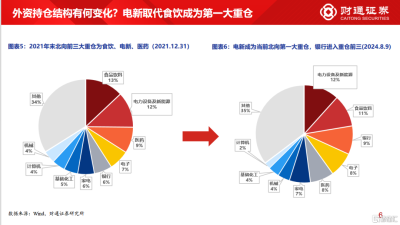

3、外資持倉結構有何變化?電新取代食飲成爲第一大重倉行業,銀行、電子佔比分別提升3pct、1pct。

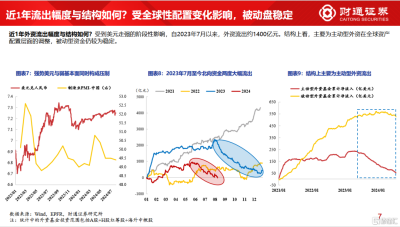

4、近1年外資流出幅度與結構如何?受到美元走強的階段性影響,自2023年7月以來,外資流出約1400億元。結構上看,主要爲主動型外資全球資產配置層面的調整,被動資金仍較爲穩定。

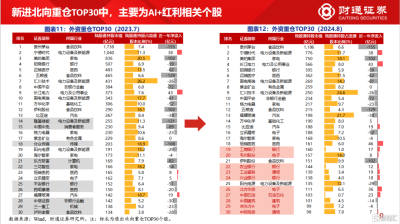

5、近1年外資有加倉的方向嗎?AI中的半導體、算力+紅利中的電力、銀行。超配比例看,近1年外資行業配置中電子、電力及公用事業、銀行提升居前。從細分行業看,AI相關的半導體、通信設備、計算機設備,紅利相關的發電及電網、區域性銀行等超配比例提升居前。從新進北向重倉TOP30個股來看,同樣爲AI+(中際旭創、韋爾股份等)+紅利(工商銀行、農業銀行、中國石油等)居多。

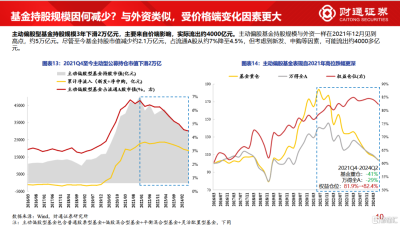

6、基金持股規模爲何減少?持股減少約2萬億元,與外資類似主要受價格影響。主動偏股型基金24Q2持股規模較21Q4下滑2.1萬億元,但類似北向、主要由於重倉方向下跌約41%。綜合考慮贖回、新發、申購等因素,資金流出約4000億元。

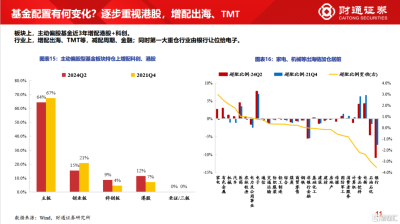

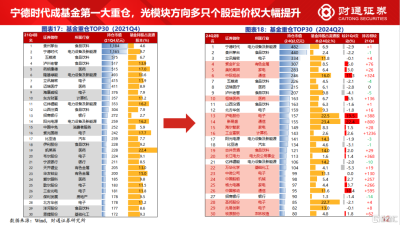

7、基金近3年配置有何變化?逐步重視港股,增配出海、TMT。1)板塊上,主動偏股基金近3年增配港股+科創。2)行業上,增配出海(家電、機械)、TMT(電子、通信)等;減配周期、金融。同時第一大重倉行業由銀行讓位給電子。3)個股上,寧德時代成爲第一大重倉,對光模塊方向多只個股的定價權大幅提升。

風險提示:1)結論基於歷史數據,存在失效風險;2)持倉分析基於基金所披露的前十大重倉股數據,無法反映基金全部持倉情況等。

正文

風險提示:1)結論基於歷史數據,存在失效風險;2)持倉分析基於基金所披露的前十大重倉股數據,無法反映基金全部持倉情況等。

注:文中報告節選自財通證券2024年08月13日研究報告《七問近年外資與公募變化》,分析師 :李美岑S0160521120002、熊宇翔S0160524070003

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:七問近年外資與公募變化

地址:https://www.twnewsletter.com/article/47435.html