印度制造的“繁榮”與“局限”

【本報告導讀】:2014年莫迪政府上台提出“印度制造”倡議,以解決就業難、收入低和國家貿易赤字等問題。疫後高度全球化分工的產業體系暴露其脆弱性,全球產業鏈布局多元化的訴求令“印度制造”再次走進國際社會視野。

摘要

▶印度人口優勢明顯,制造業發展能釋放人口紅利。印度人口數量多且年齡結構健康,年齡中位數僅爲28.4歲。人口競爭優勢包括其較低的工資水平和充裕的勞動力,具有巨大的人口轉移和發展勞動密集型產業的潛力。"印度制造"倡議提出背景一:目前就業情況和結構不佳,能創造大量就業崗位的第二產業佔比較低,大量人口被迫從事第一產業農業。就業崗位不足,經濟結構與人口紅利無法有效匹配,導致印度失業率較高、工資水平較低。背景二:由於印度制造業弱,礦產开採能力不足,礦產品、能源、電子產品和機械設備等需求須通過進口的方式來滿足。隨着印度人均可支配收入上升,電子產品和機械設備等產品進口需求將持續擴大,長期貿易赤字增加外匯儲備壓力。

▶莫迪政府的推動下,近年印度制造和配套基建持續提升。莫迪政府在2014年上台後,提出"印度制造"倡議,並在執政期間陸續提出"分階段制造業計劃"、"國家基礎設施規劃"、"自立印度"綜合經濟方案和"生產關聯激勵計劃"等相關配套計劃。近些年,印度營商環境持續改善,顯著高於世界平均水平,每年在印度新注冊企業數量和政府效率持續提高。2020年全球疫情爆發和地緣政治升溫,國際社會加大關注供應鏈韌性,外商投資印度的額度提升,加速推進"印度制造"發展進度。

▶往前看,印度制造的發展仍面臨一些阻礙。印度有超過1600種語言和方言。這使跨區制造企業間的員工溝通成本增加,提升員工技能的統一培訓變得更困難。此外,等級觀念和宗教信仰差異影響制造業企業的員工團隊協作,企業難以形成扁平高效的組織結構。曾經的種姓制度對現今社會的影響仍存在,員工之間有可能發生偏見和矛盾,招聘和晉升等方面難以做到完全公平公正。收入和利益分配不均加劇企業內部的矛盾和不穩定性,不利企業凝聚力和員工的生產積極性。另外,聯邦制在跨邦統籌制造業相關項目實施成本更高,甚至無法落地項目,導致產業園區規劃緩慢和碎片化。

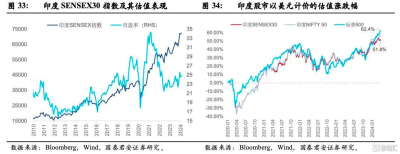

▶資本市場方面,企業盈利上升是近期印度股市上漲的主要推動。印度股市在全球主要國家股市中總市值排名第五,市值佔比最大的5個行業分別是銀行、材料、軟件與服務、資本品和能源。軟件外包業務和仿制藥行業是印度的特色行業。2021年至今,印度、歐美國家經濟從疫情中復蘇,在海外流動性收緊的背景下,印度股市盈利端上漲,拉動股指上升。SENSEX指數2020年至今累計漲幅超過75%(年復合增速超過15%);以美元計價,SENSEX指數上漲51.8%,與美股寬基指數走勢相近。行業投資方向主要在制造業、基建投資、消費和資源品相關行業。

▶風險提示:1)印度經濟數據統計口徑或有誤差;2)印度政府收緊投資政策;3)印度產業發展不及預期;4)印度能源限制。

01

國家概況:人口潛力有待制造業發展激活

1.1.概況:復雜多元化的大國

1.1.1.印度資源品類豐富

印度國土位於南亞,呈倒三角形楔入印度洋。印度位於南亞,從喜馬拉雅山向南延伸至印度洋,是南亞次大陸最大的國家,國土面積約298萬平方公裏,面積居世界第七位。印度半島東面朝孟加拉灣,西面臨阿拉伯海,海岸线長約8000千米。印度平原佔比約40%,高原佔比月33%,山地只佔25%,高原、山地海拔不超過1000米。印度擁有世界約十分之一的可耕地,較大面積的沃土和熱帶季風氣候使印度成爲世界上最大的糧食生產國之一。除了較多的可耕地,印度還擁有品類繁多的礦產資源。印度國土內有礦藏近100種,其中雲母產量世界第一,煤和重晶石產量居世界第三。其中,煤、鐵、鋁、錳等礦產儲量豐富,是印度重要的出口礦產,但銅、油氣、硫、磷、鉀及部分有色金屬則相對人均匱乏。以銅礦爲例,印度銅礦儲量僅佔全球約0.24%,且銅產量不高,需通過進口填補需求缺口。

1.1.2.族群數量衆多的聯邦制國家

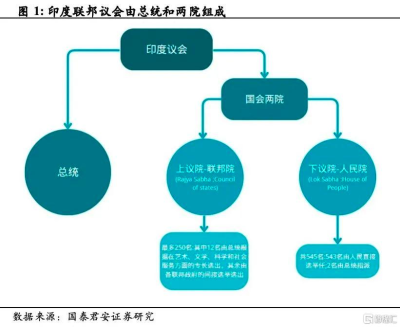

印度採取英國式的議會民主制,是一個聯邦制國家。印度憲法於1950年1月26日生效,規定印度爲聯邦制民主共和國,採取英國式議會民主制。印度自稱有29個邦和7個中央直轄區(包括中印邊境印佔區——所謂的“阿魯納恰爾邦”和查謨—克什米爾地區)。主要大城市有德裏、孟买、加爾各答、金奈、海德拉巴和班加羅爾、艾哈邁達巴德等。聯邦議會由總統和聯邦院(Rajya Sabha)與人民院(Lok Sabha)兩院組成。聯邦院爲上院,每年召开4次會議,共250席,每2年改選三分之一的席位。其中12名具有專門學識或實際經驗的議員由總統指定,其余238名議員爲各邦及中央直轄區代表。憲法規定副總統爲法定的聯邦院主席。人民院爲下院,共545席,其中543席由選民直接選舉產生。人民院是主要立法機構,職能包括:制定法律和修改憲法;控制和調整聯邦政府的收入和支出;對聯邦政府提出不信任案,彈劾總統等。

議會兩院及各邦議會當選議員選出總統,總統任命總理,以總理爲首的內閣行使行政權力。總理由總統任命人民院多數黨的議會黨團領袖擔任。作爲名義上國家元首和武裝部隊的統帥,印度總統由議會兩院以及各邦議會當選議員組成的選舉團選出。印度總統任期5年,依照部長會議(內閣)的建議行使職權。部長會議是印度最高行政機關,以總理爲首,由內閣部長、國務部長組成。其中內閣部長共28人,獨立主持部務的國務部長3人。總理和內閣部長組成的內閣是決策機構。

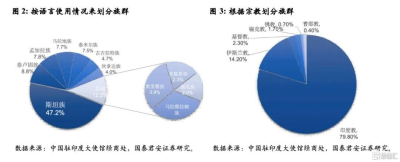

印度的族群數量衆多,有上百個民族。對於國族敘述,印度政府堅持“於多樣性中的統一”,但不承認任何“族性”分類。若按語言使用情況來劃分,印度有十個大民族和幾十個小民族。具體包括印度斯坦族(46.3%)、泰盧固族(8.6%)、孟加拉族(7.7%)、馬拉地族(7.6%)、泰米爾族(7.4%)、古吉拉特族(4.6%)、坎拿達族(3.9%)、馬拉雅拉姆族(3.9%)、奧裏雅族(3.8%)、旁遮普族(2.3%)、錫克族(2%)等。若根據宗教劃分,印度居民中約有79.8%信奉印度教,14.2%信奉伊斯蘭教,2.3%信仰基督教,1.7%信仰錫克教,0.7%信奉佛教,0.4%信耆那教,還有少數居民信仰其他宗教。

1.1.3.人口規模龐大且年輕

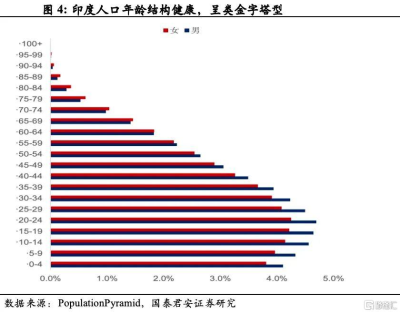

印度人口紅利體現在人口數量多以及年齡結構健康。印度是世界上人口最多的國家,據聯合國2023年公布的數據,印度總人口約14.28億,接近世界總人口的五分之一。其中,農村人口佔比65%。從人口年齡結構看,印度人口年齡結構健康,呈類金字塔型,0-14歲人口佔比爲24.9%,老齡化率(65歲及以上年齡人口佔比)爲7.1%,年齡中位數僅爲28.4歲。勞動力人口佔比約爲三分之一,大學生數量從2000年的840萬增加到2020年的3500萬左右。

印度的競爭優勢包括其較低的工資水平和充裕的勞動力。人力成本低廉是印度的主要優勢之一,根據印度勞動統計局的數據,2023年1月,印度每月平均工資爲33142盧比(約400美元)。印度媒體的聯合統計,印度工廠的工人每月工資大概在16000~23000盧比之間(約192~277美)。2021年印度勞動力的平均最低工資爲95美元(各州存在較大差異),遠低於東南亞國家勞動力工資水平,如低於越南的160美元、泰國的220美元和馬來西亞的258美元。此外,印度目前仍有約46%的勞動力在農村從事農業工作,具有巨大的人口轉移和發展勞動密集型產業的潛力。

1.2.“印度制造”倡議提出背景之一:就業崗位不足

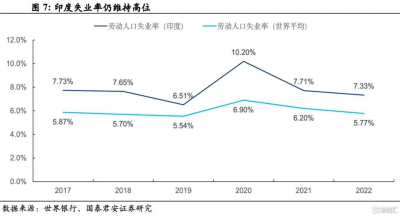

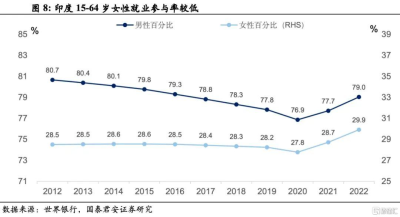

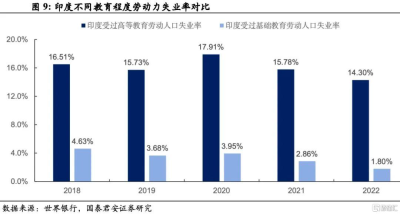

印度雖然擁有龐大且年輕的勞動群體,但就業情況和結構不理想。根據世界銀行統計數據,2017年至2022年印度失業率普遍高於7%,高於世界平均失業率水平。此外,印度男女性勞動力結構有待改善,在目前約9億的勞動力人口中,印度2021年勞動力參與率僅爲51.3%,其中,在2022年印度女性就業參與率僅爲29.9%,遠低於男性就業參與率79.0%。另外,2022年受過基礎教育的勞動力失業率爲1.8%,而受過高等教育的勞動力失業率高達14.3%。

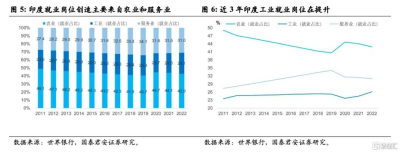

人口紅利並不是印度經濟增長的原因,而是經濟結構不健康的結果。與多數國家發展路徑不同,印度經濟發展由農業發展“躍”過工業,直至服務業發展拉動。印度是世界上擁有人口最多的國家,但由於在經濟結構上,能創造大量就業崗位的第二產業佔比較低,而第三產業對人口的素質要求高,且第三產業所能提供的就業崗位有限,印度大量人口被迫從事第一產業農業。從產業就業佔總就業比例來看,目前印度就業崗位主要來自於農業,佔比超過40%,而能大量吸納勞動力的制造業就業佔比較低,僅佔26.1%。這也導致印度勞動力市場失衡,體現在高失業率、低勞動力參與率和低收入。

“印度制造”倡議提出背景之一:就業崗位不足。經濟結構與人口紅利無法有效匹配,導致印度失業率較高、工資水平較低,進而演變出貧富差距擴大。大量印度人口生活在貧困线以下,貧富差距擴大等不平等的矛盾加劇破壞社會穩定。莫迪政府在2014年上台後,將制造業發展視爲能提供大量崗位,解決經濟、社會問題的重要措施。

1.3.“印度制造”倡議提出背景之二:長期貿易赤字

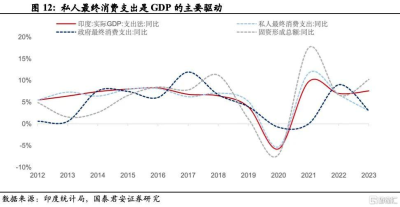

正如多數發展中國家,印度是世界上經濟增長較快的經濟體,經濟總量上升至第五。印度實際經濟增速長期維持在7%上下。即使受到疫情衝擊,2018-2023年,印度實際GDP年均復合增長率達到4.3%(名義GDP爲9.2%,通脹爲6.3%)。根據印度統計局數據,印度2023年名義GDP爲293.89萬億盧比(約爲3.55萬億美元),躍升至世界第五大經濟體。實際GDP爲172.9萬億盧比(約爲2.09萬億美元),從實際GDP的構成來看,私人消費和固資形成佔比最大,私人消費佔比達55.6%,政府消費佔比9.6%,固資形成佔比34.1%,淨出口爲拖累,佔比2.5%。

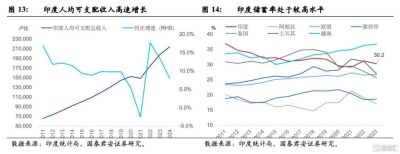

其中,私人消費在印度經濟中佔據主導的地位。從GDP的佔比來看,印度私人消費佔比GDP長年接近60%,是印度經濟發展的主要驅動。一方面,印度人均可支配收入增速較快,近5年復合增長速度超過8%,國民收入持續快速增長爲消費提供支撐。另一方面,印度總儲蓄率爲30.2%,在其他經濟體中屬於較高的水平。高儲蓄率反映出印度消費的潛力。由於印度私人消費對經濟的貢獻較高,外部環境的衝擊對印度經濟的影響有限。

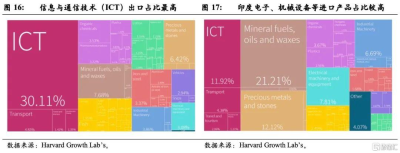

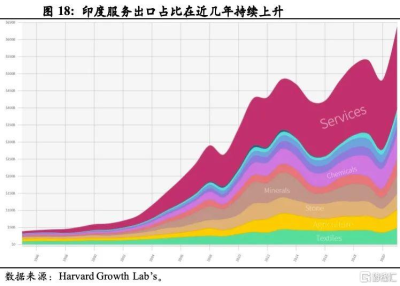

貿易出口方面,信息和通信技術出口是印度最大的出口貢獻。得益於龐大的英語勞動人口以及相對低廉的人工成本,軟件技術外包美歐等發達國家是印度經濟一大特色優勢。按出口產品來看,服務出口佔比最大,並在近幾年持續上升,達到37.71%。其中信息和通信技術(ICT)出口佔比爲30.11%。出口佔比最大的目的地主要是美國(18.65%)、中國(6.29%)和阿聯酋(6.02%)。

進口方面,制造業短板導致印度需進口大量電子、機械設備等產品。雖然印度礦產資源品類豐富,但人均佔有量較低、开採能力有限,部分礦產資源品仍需通過進口來彌補需求缺口。進口產品佔比靠前的產品是礦產品(22.30%)、服務(19.48%)、石料(12.60%)和化學物品(11.11%)。另外,工業機械和電子機械設備進口佔比達到14.5%。從進口來源地看,中國(25.43%),美國(8.12%),德國(6.66%)和阿聯酋(5.49%)的進口額佔比靠前。

由於內需缺口只能通過進口的方式滿足,印度長期面臨貿易赤字壓力。印度長期面臨貿易赤字的問題。2023年,印度出口產品總額爲36.16萬億盧比,同比增長14.9%。進口產品總額爲57.34萬億盧比,同比增長25.4%,貿易赤字擴大至21.17萬億盧比。

“印度制造”倡議提出背景之二:長期貿易赤字導致的外匯儲備壓力。由於印度制造業弱,礦產开採能力不足,礦產品、電子產品和機械設備等需求須通過進口的方式來滿足,這導致印度政府長期面臨貿易赤字的問題。隨着印度經濟發展,人均可支配收入上升,電子產品和機械設備等產品進口需求將持續擴大,印度面臨的外匯儲備壓力增大。莫迪政府希望通過“印度制造”倡議,發展本土制造業,滿足內需的同時,增加出口,以改善長期貿易赤字的處境。

投資方面,政府基建投資增速加快助推近幾年經濟增長。在印度政府下調對2024-25財年目標預算赤字率至5.1%的背景下,長期資本支出的預算額度由上年的10萬億盧比提升至11.1萬億盧比(1340億美元),同比增長11%。投資領域包括公路、鐵路、城市更新、能源、供水設施和通信基站等基礎設施。政府投資加大、推動基建和改善營商環境,有助於刺激私人投資增長。

2020年疫情和地緣政治升溫加速推進“印度制造”。2020年全球疫情爆發,高度分工的全球化產業鏈在疫情期間暴露出其脆弱性。國際社會不僅關注生產效率提高與成本降低,也开始加大關注供應鏈的韌性,提升產業鏈的抗風險能力。西方國家逐漸形成“中國+1”的战略思維。2022年俄烏衝突爆發後,印度在西方國家的战略價值提升。美印兩國在2023年正式啓動“關鍵和新興科技倡議” (iCET),推進在半導體、量子科技、國防制造、航空航天等高新科技領域的合作。國際市場再次關注印度等受益於中國產業鏈外溢的國家,外商對印度的投資金額大幅上升。

02

印度制造之路任重道遠

2.1.印度政府自2014年起持續支持印度制造業發展

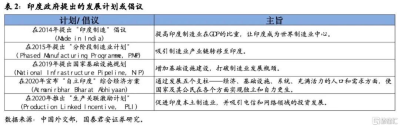

印度2014年提出“印度制造”倡議,旨在促進印度制造業發展,並使印度成爲全球制造業的重要參與者。莫迪政府希望通過提供便利的營商環境、簡化稅制、增加投資、改善基礎設施、推動技術創新和培養技術人才來推動制造業的發展,提高制造業佔GDP的比重,創造更多的就業機會。倡議涵蓋多個領域和行業,包括汽車、航空航天、電子、紡織品、化工和醫藥等。倡議強調了數字化和先進制造技術的重要性,鼓勵數字化轉型,推動工業自動化、物聯網和人工智能等技術在制造業中的應用。2015年,印度政府提出“分階段制造業計劃”(Phased Manufacturing Programme,PMP),鼓勵企業到當地投資,以替代進口,並加徵整機或零部件進口關稅。計劃鼓勵領域包括手機和家電等消費電子行業。

“國家基礎設施規劃”是通過公共和私營部門之間有效合作,發展印度基建,打破印度制造業發展瓶頸。國家基礎設施規劃(National Infrastructure Pipeline,NIP)是首個由整個政府提供2019-25財年的基礎設施的項目。印度政府認爲基礎設施將影響印度的制造業發展。在城市化進程加快、適齡勞動人口增加、經濟向服務業轉型以及氣候變化等背景下,印度需要進一步推動基礎設施建設,促進制造業發展。方案由中央、特定州或聯合機制贊助。2019年,印度政府宣布2020-2025年將投資111萬億盧比用於基礎設施項目,約70%用於能源、公路、鐵路和城市項目建設。

2020年印度總理莫迪宣布了“自立印度”綜合經濟方案(Atmanirbhar Bharat Abhiyaan),旨在實現經濟獨立和可持續發展。方案強調加強印度本地制造業、本地市場和本地供應鏈的重要性,鼓勵減少對進口商品的依賴,實現本土產品可以滿足本地需求,並且走向全球。方案措施包括農業供應鏈改革、合理的稅收制度、簡單明確的法律、人才資源和強大的金融體系。旨在促進商業,吸引投資,並進一步加強“印度制造”。

“生產關聯激勵計劃”計劃是政府推動制造業發展和吸引投資的重要舉措之一。2020年印度財政部推出“生產關聯激勵計劃”(Production Linked Incentive, PLI),在未來五年內投入1.97萬億盧比,鼓勵企業在特定領域增加生產投資、提高生產效率和質量,促進本土制造業的發展。PLI計劃適用領域包括原料藥、大型電子制造、醫療器械、汽車及零部件、化學電池、藥品、電信和網絡產品、食品、紡織品、特殊鋼材、白色家電、電子技術產品、高效光伏電池13個制造業領域。

2.2.政府赤字率上升支持基建和制造業領域

2.2.1.印度政府近幾年提升財政赤字率

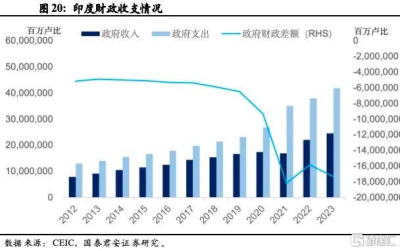

印度財政赤字在疫情後至今擴大至較高的水平。印度總審計長公布,2023-24財年印度財政總收入爲24.56萬億盧比,相當於GDP的8.4%;總支出爲41.89萬億盧比。全年財政赤字爲17.33萬億盧比,佔GDP的5.9%。截至2023年12月,印度中央政府公共債務余額爲151.70萬億盧比,佔GDP規模的51.6%。國際三大評級機構中,2021年10月,穆迪對印度主權信用評級爲Baa3,展望爲穩定;2022年6月,惠譽對印度主權信用評級爲BBB-,展望爲穩定;標普對印度主權信用評級爲BBB-,展望爲穩定。2024-25財年,印度政府長期資本支出的預算額度由上年的10萬億盧比提升至11.1萬億盧比(1340億美元),用以投資包括公路、鐵路、城市更新、能源、供水設施和通信基站等基礎設施。

2.2.2.因海外央行加息,外商投資額度邊際收緊

外商投資額度在全球疫情爆發後擴大,在海外央行加息期間收緊。世界銀行數據顯示,2020年全球疫情爆發後,外國直接投資流入額持續上漲,外商投資金額於2022年達到頂峰,佔比印度經濟總量1.77%。其後隨着海外央行加息縮表以應對全球通脹,外商投資額度在2023年下滑至420.06億美元,佔GDP的比重1.24%。

2.3.印度基礎設施和營商環境明顯改善

“印度制造”倡議未能有效提高印度制造業佔比是因服務業提高更快。自莫迪政府在2014年提出“印度制造”倡議,並在後續追加相關的政策計劃後,印度制造業增加值(GVA)有一定程度的增長,但制造業增加值比重並未如預期增加,相反,制造業增加值佔比由2014年的16.5%下降至2024年的14.1%,主要是因爲近年來,印度服務業實現較快發展;服務業增加值增速遠高於制造業增加值增速。

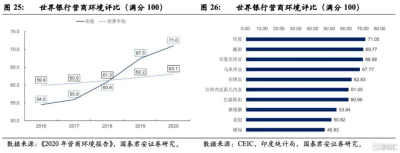

印度營商環境持續改善到顯著高於世界平均水平。印度營商環境持續改善,從2016年的54.5分提高到了2020年的71.0分,高於世界平均水平。根據世界銀行最新公布的營商環境報告(2020),印度在190個國家或地區中排名第63位,在東南亞、南亞地區中、低收入水平國家中排名第一。

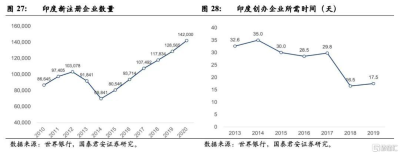

每年新注冊企業數量和政府效率持續提高。據世界銀行公布的數據,2014年至2020年,印度每年新注冊企業的數量持續增長,從每年不到7萬家增長到每年14萬余家。此外,印度政府簡化企業注冊和執照審批程序,消除創業和投資的障礙。政府推出了在线注冊和電子審批系統,以提高效率和透明度,創辦企業所需要的時間也趨勢性縮短。最新數據顯示2019年在印度創辦企業只需要17.5天,比2014年的時間縮減一半,反映莫迪政府在鼓勵創業、提高政府效率、改善營商環境上取得成效。

爲打破印度制造的發展瓶頸,印度政府加大在基建領域的投資。印度政府公布的2019年至2025年的基建項目總金額達到了約2萬億美元。每年新修高速公路和鐵路,建設機場、能源以及互聯網等公用基礎設施。新建的基礎設施有助於改善印度的供應鏈效率和降低生產成本。

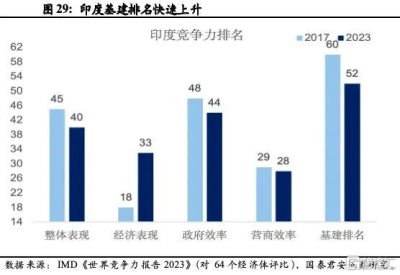

近五年,印度綜合競爭力排名快速上升,其中基建分項排名進步最快。得益於政府改善營商環境和加大基建建設,印度綜合競爭力快速上升。根據2023年IMD世界競爭力排名數據,印度排名在64個經濟體中由2017年的第45名上升至第40名。除了經濟表現分項表現不佳外,其他分項排名均上升。其中,基建排名進步最快,在5年內由第60名上升至第52名。政府效率和營商效率分別上升4位和1位,到第44名和28名。

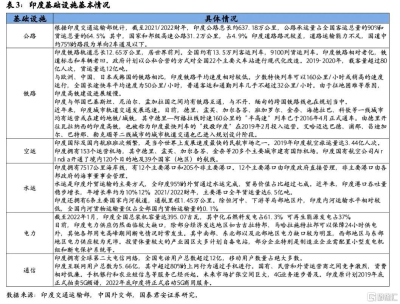

印度基礎設施仍有較大的改善空間,路網和電網問題增加制造業生產成本。經過印度政府近幾年對基建的投入,印度基礎設施情況得到較大的改善。其中空運、通信和水運等發展較好。然而,雖然印度公路、鐵路總長度居世界前列,但由於運輸狀況較差,運輸速度以及運輸能力不足,部分公路不適應標准集裝箱卡車,分流轉運得樞紐站增加運輸的成本和時間。另外,除了印度存在供電電壓不穩的情況,印度電力供應仍面臨短缺的情況,多邦在用電高峰期間會發生斷電情況,掣肘印度制造業和經濟的發展。

03

印度制造發展仍面臨的阻礙

3.1.人文宗教差異降低企業團隊凝聚力,增加管理成本

不同地區使用的語言差異很大,使得跨區域協同合作變得困難,阻礙制造業一體化運營。雖然印地語和英語是印度的官方語言,印度憲法規定保護另外22種語言。據統計,印度有1652種語言和方言。由於各地區使用語言有差異,跨區制造企業間的員工溝通成本增加,提升員工技能的統一培訓變得更困難。

文化方面,等級觀念和宗教信仰差異影響制造業企業的員工團隊協作,企業難以形成扁平高效的組織結構。公元前約2000年,雅利安人在印度建立種姓制度,在英屬印度時期和印度教成爲國教後,種姓制度成爲印度主流制度。種姓制度將印度人分爲四個等級,即婆羅門、剎帝利、吠舍、首陀羅。在這四大種姓外的“第五種姓”,被稱爲“不可接觸者”階層,又稱“賤民”或“達利特”。體力勞動者主要來自低種姓等級的人。在傳統印度教文化中,體力勞動者往往被視爲“不潔”,傳統觀念的影響不利制造業發展。

種姓制度的影響增加制造業企業經營風險,降低制造業對外資的吸引力。雖然種姓制度的法律地位早在1947年印度脫離殖民體系獨立後,正式被廢除,但對現今印度社會的影響仍然存在,也給制造業的發展也帶來一定挑战,員工之間有可能發生階層的偏見和矛盾。在制造業企業招聘和晉升等方面難以做到完全公平公正,受歧視的低種姓工人更難獲得發展機會,不利制造業內部人員流動。另外,種姓歧視或偏見易導致員工間收入和利益分配不均,加劇企業內部的矛盾和不穩定性,不利企業凝聚力、員工的積極性和工作效率。

3.1.人文宗教差異降低企業團隊凝聚力,增加管理成本

3.2.央、地政府間訴求不同,阻礙制造業及配套基建發展

由於印度各邦有各自的法律法規和利益訴求,跨邦統籌制造業相關項目實施難度更高。印度是聯邦制國家,地方聯邦政府具有較大的自治權,不僅擁有自己的武裝力量,還可以制定當地法律。由於每個邦都有各自獨特的法規、政策和利益述求,當中央政府涉及跨邦規劃基建項目時,央地利益博弈增加建設成本,甚至項目無法落地,最終導致產業園區規劃緩慢和碎片化。路網、電網等制造業配套基建不足增加制造業生產成本,降低制造業生產效率。

04

印度資本市場:盈利增長推動近三年印度股市上漲

4.1.總市值排名亞洲第三

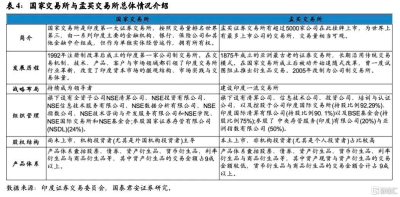

印度股市在全球主要國家股市中總市值排名第五。印度證券交易所市場由三個層級組成,分別是全國性證券交易所、地方性區域交易所(RSE-Regional Stock Exchange)和場外交易市場(OTC-Over the Counter)。全國性交易所有 2 家,分別是孟买證券交易所(Bombay Stock Exchange, 簡稱 BSE)(簡稱孟买交易所)和印度國家證券交易所(National Stock Exchange of India, 簡稱 NSE)(簡稱國家交易所);地方區域性交易所 21 家。截至2023年末,印度股市總市值爲4.34萬億美元,世界排名第五,在亞洲排名第三(僅次於中國和日本)。

印度證券交易委員會允許公司在孟买交易所和國家交易所雙重上市。印度企業可以選擇在兩大交易所同時掛牌上市,並選擇其中一家交易所作爲第一上市地(Primary Listing)。此外,孟买交易所與國家交易所均設有主板與中小企業板塊(SME Exchange Platform),並爲科創企業設置了特殊上市標准。2010年5月18日,印度證券交易委員會通知設立中小企業證券交易平台。2012年後,印度中小企業逐漸佔據發行上市主力。

4.2.銀行、能源、材料和軟件服務爲主要行業

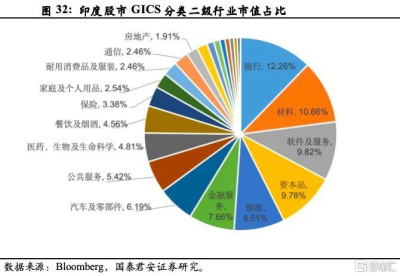

除了銀行、能源和材料等行業外,軟件服務也是印度重要行業。行業層面,印度上市企業中,市值佔比最大的5個行業分別是銀行、材料、軟件與服務、資本品和能源,加總市值佔比超過50%。個股層面,印度總市值最大的上市公司主要分布在銀行、軟件與服務和能源。值得一提的是,1)印度軟件外包業務實力強勁,包括塔塔咨詢服務公司、HCL技術公司和Infosys等企業。此外,2)仿制藥行業也是印度的一大特色,市值排名前二十印度太陽藥業是全球前五大仿制藥巨頭之一。從兩大交易所來看,孟买交易所上市公司中金融、材料和消費等傳統行業佔比更高,而軟件與服務等高科技、新興產業的上市公司更青睞國家交易所。

4.3.盈利增長是近年印度股市上漲的主要驅動

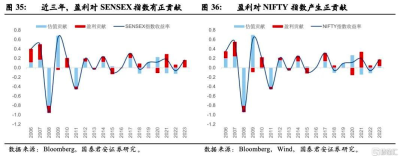

經濟疫後修復,企業盈利持續增長是近3年印度股指的主要貢獻。S&P BSE SENSEX指數(又稱“孟买敏感指數”)以及NIFTY 50指數是印度股市的重要風向標,主要是由銀行、能源、軟件服務和制藥行業構成。以SENSEX指數爲例,2020年至今累計漲幅超過75%(年復合增速超過15%);若以美元計價,SENSEX指數累計上漲51.8%,與美股寬基指數走勢相近,同期美國標普500指數上漲爲62.4%。2020年全球經濟受疫情擾動,海外流動性寬松,印度股市上漲主要來自估值快速擴張,對衝盈利端的下降。2021年至今,印度、歐美國家經濟從疫情中復蘇,在海外流動性收緊的背景下,印度股市盈利端上漲,拉動股指上升。

4.4.印度投資機會:電力設備/機械設備/電子/汽車/銅礦

電力設備/新能源/工程機械/煤炭:爲打破“印度制造”倡議發展的瓶頸,印度政府將維持較高的基礎設施建設力度。目前,印度的基礎設施和公用事業仍然較弱,部分地區供電存在不穩定的現象。2019年印度政府推出“國家基礎設施規劃”(NIP)。印度政府有望保持較高的公共資本支出,維持較大力度的基礎設施建設。隨着政府在基礎設施領域的投入,電力設備/新能源/工程機械/煤炭行業有較大的需求。

汽車零部件/電子產品/電腦軟硬件:印度中產階級規模不斷擴大,有望提升消費。一方面,印度政府在2020年推出“生產關聯激勵計劃”(PLI),以促進汽車和電子行業的發展。另一方面,隨着印度政府持續推進制造業在經濟中的佔比,創造更多的就業崗位,印度人均收入水平將持續提升。印度中產階級規模不斷擴大、收入水平提高,印度消費能力需求有望進一步提升,增加對汽車、電子產品,電腦軟硬件的需求。

銅礦業:印度銅礦需求快速增長,供給缺口持續存在。印度建築工程、基礎設施建設、制造業和交通運輸等領域佔據超過60%的印度銅需求。這些領域均與“印度制造”的發展方向密切相關。當前印度銅需求體量雖不大,但增速較快。隨着印度基礎設施和制造業的協同發展、城鎮化水平與房地產行業趨勢性提升,印度銅需求有望持續快速擴張。而在供給方面,目前銅冶煉總產能不高的情況下,印度銅礦資源稟賦不佳的供給缺口仍然是通過進口銅礦填補,利好中國出口印度銅礦的企業。

參考文獻

[1] 中華人民共和國商務部,《對外投資合作國別(地區)指南-印度》,2023年

風險因素

1)印度經濟數據統計口徑或有誤差;2)印度政府收緊投資政策;3)印度產業發展不及預期;4)印度能源限制。

注:以上內容節選自國泰君安證券研究報告《印度制造的“繁榮”與“局限” —“新興市場投資研究”系列五》,分析師:方奕S0880520120005、黃凱鴻BNJ746、張逸飛S0880122070056

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:印度制造的“繁榮”與“局限”

地址:https://www.twnewsletter.com/article/44505.html