國君策略:保持耐心,勝而後战

摘要

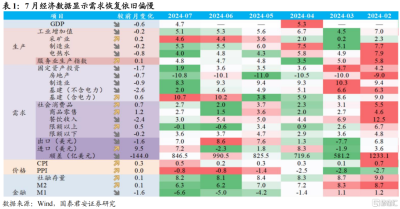

震蕩爲主保持耐心,等待合適的時機揮杆一擊。上周中國股市小幅上漲,滬深300ETF重現大筆买入,主題交易與板塊輪動加快。我們在7月28日周報預判了上述現象,當市場的預期缺乏上修的動力,但長時間下跌後空頭衰竭,股市會階段性的出現交易特徵主導的時期。7月經濟數據指向需求恢復緩慢,M2-M1剪刀差進一步走擴,生產、投資增速環比放緩。考慮到全年經濟目標,以及“金九銀十”重要穩增長窗口期臨近,政策加碼的緊迫性上升。上周國務院第五次全體會議強調“下大力氣增強經濟持續回升向好態勢”,市場情緒或有所企穩並帶動短期股市反彈,靈活參與。但預期缺乏積極進展、交易結構衝擊、估值結構不平衡三大因素也會約束股市的高度。中线行情的啓動需要看到預期層面足夠的進展,或要在股票估值上給出足夠的安全邊際,保持耐心等待合適的時機揮杆一擊。

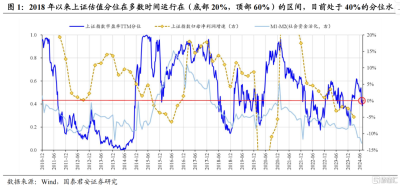

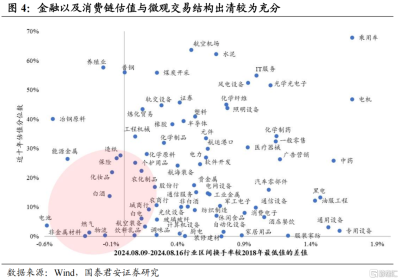

從歷史上看,“地量”是“地價”的重要條件之一。近日A股市場縮量運行,日成交額一度降至5000億以下,投資者對“地量見地價”有所期待,“地量”形成源於投資者分歧變小,利空因素表達充分股市空頭衰竭。比較12/14/18年股市的“地量見地價”:1)由於成交量無法直接對比,從換手率看,歷次股市底部全A換手率大約在0.5%左右。目前全A換手率最低約0.7%,數值正在接近;2)從估值定價看,歷次有效的“地量見地價”時期上證指數估值分位在20%分位左右,當前處於40%左右;3)“地量”並不絕對指向“地價”,股市運行的方向取決於預期能否扭轉。如12-14年、18年全A換手率曾多次創下新低,直至14H2抑制性金融政策轉爲寬松、19年社融超預期推動經濟預期上修,市場才开啓中线反彈;結合行業換手率與估值水平,當前交易階段出清且估值偏低的領域主要集中在金融(保險)、消費(白酒/飲料乳品/白電)與部分制造(電池/航空裝備/農化制品),若預期能夠上修或是彈性較大的板塊。

行業比較:從交易低位反彈到重新重視基本面假設,穩定現金流預期或優質科技增長供給非常重要,港股藍籌股優勢更突出。在前期紅利板塊調整後,國泰君安策略在前期周報提示了重新重視穩定現金流特徵的板塊,盡管債券市場利率在政策幹預後有所上升,但人心中的無風險利率並未上調,這一變化會反映在股市上:1)“紅利縮圈”的背後是確定性來源的減少,但在紅利廣泛共識的當下短期選股要聚焦經營久期長與資產價值穩定:電力公用/運營商/國有行/公路港口/煤炭。但隨着標的的減少遠期要關注微觀交易結構問題。2)產業周期底部向上+政策發力國產替代+科創並購重組預期,電子半導體/通信/軍工等仍有主題機會。3)港股估值調整更爲充分,資產回報預期更爲穩健,低位布局優質的港股高分紅與互聯網龍頭。

主題推薦:1、新型電力系統。中央發布加快經濟社會發展全面綠色轉型的意見,看好輸配電裝備和智能化方向;2、折疊屏手機。Q2銷量翻倍疊加三折屏預期,看好鉸鏈/UTG玻璃等部件;3、商業航天。我國低軌星座密集組網,看好衛星/火箭制造和發射產業鏈;4、更新換新。配套資金落地且補貼力度加大,乘用車/軌交裝備/農機受益。

風險提示:海外經濟衰退超預期、全球地緣政治的不確定性。

01

震蕩爲主保持耐心,等待合適的時機揮杆一擊

上周中國股市小幅上漲,滬深300ETF重現大筆买入,主題交易與板塊輪動加快。我們在7月28日周報預判了上述現象的出現,當市場的預期缺乏上修的動力,但長時間下跌後空頭衰竭,股市會階段性的出現交易特徵主導的時期。7月經濟數據指向需求恢復緩慢,M2-M1剪刀差進一步走擴,生產、投資增速環比放緩。考慮到全年經濟目標,以及“金九銀十”重要穩增長窗口期臨近,政策加碼的緊迫性上升。上周國務院第五次全體會議強調“下大力氣增強經濟持續回升向好態勢”,市場情緒或有所企穩並帶動短期股市反彈,靈活參與。但預期缺乏積極進展、交易結構衝擊、估值結構不平衡三大因素也會約束股市的高度。中线行情的啓動需要看到預期層面足夠的進展,或要在股票估值上給出足夠的安全邊際,保持耐心等待合適的時機揮杆一擊。

02

從歷史上看,“地量”是“地價”的重要條件之一

近日A股市場縮量運行,日成交額一度降至5000億以下,投資者對“地量見地價”有所期待,“地量”形成源於投資者分歧變小,利空因素表達充分股市空頭衰竭。比較12/14/18年股市的“地量見地價”:1)由於成交量無法直接對比,從換手率看,歷次股市底部全A換手率大約在0.5%左右。目前全A換手率最低約0.7%,數值正在接近。2)從估值定價看,歷次有效的“地量見地價”時期上證指數估值分位在20%分位左右,當前處於40%左右;3)“地量”並不絕對指向“地價”,股市運行的方向取決於預期能否扭轉。如12-14年、18年全A換手率曾多次創下新低,直至14H2抑制性金融政策轉爲寬松、19年社融超預期推動經濟預期上修,市場才开啓中线反彈;結合行業換手率與估值水平,當前交易階段出清且估值偏低的領域主要集中在金融(保險)、消費(白酒/飲料乳品/白電)與部分制造(電池/航空裝備/農化制品),若預期能夠上修或是彈性較大的板塊。

03

行業比較:從交易低位反彈到重新重視基本面假設,穩定現金流預期或優質科技增長供給非常重要,港股藍籌股優勢更突出

在前期紅利板塊調整後,國泰君安策略在前期周報提示了重新重視穩定現金流特徵的板塊,盡管債券市場利率在政策幹預後有所上升,但人心中的無風險利率並未上調,這一變化會反映在股市上:1)“紅利縮圈”的背後是確定性來源的減少,但在紅利廣泛共識的當下短期選股要聚焦經營久期長與資產價值穩定:電力公用/運營商/國有行/公路港口/煤炭。但隨着標的的減少遠期要關注微觀交易結構問題。2)產業周期底部向上+政策發力國產替代+科創並購重組預期,電子半導體/通信/軍工等仍有主題機會。3)港股估值調整更爲充分,資產回報預期更爲穩健,低位布局優質的港股高分紅與互聯網龍頭。

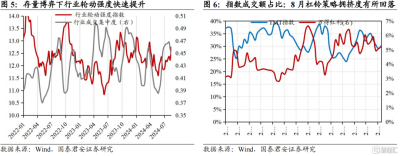

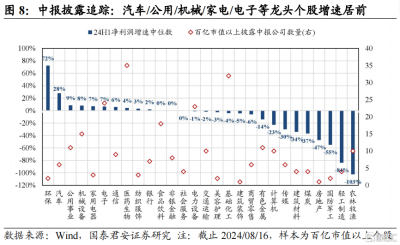

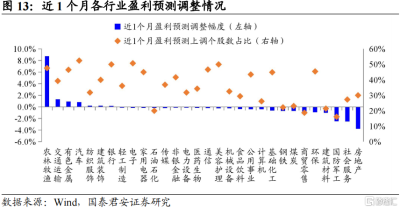

從交易低位反彈向低估業績主线切換。近期市場成交量底部震蕩,資金從前期高擁擠的賽道向低位輪動,但在缺乏持續的增長預期之下,市場難以尋找到新的主线,而只能加快低位板塊輪動的速度。結果上看,前期市場重點關注的高股息以及科技制造賽道換手率與交易佔比下降,而醫藥、社服、地產鏈等換手率提升。我們認爲,由於總量缺乏持續改善預期,存量博弈環境中行業比較下一階段的核心思路仍然是選擇股價位置低、交易熱度低的板塊。變化在於,隨着8月下旬中報季开啓密集披露期,原先基於交易思維的低位輪動將回歸業績增長的主线,重點關注交易熱度回落但景氣仍有支撐的前期強勢板塊,以及當前景氣預期邊際改善的細分賽道。

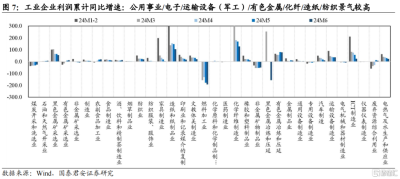

重點關注電子半導體/通信/汽車/船舶/農牧/公用等景氣有支撐的行業。結合分析師盈利預期變化、工業企業增速以及當前百億以上個股中報披露情況,我們發現當前中報增長格局基本與我們在前瞻報告中的判斷相一致,即總量增長有壓力,但中遊科技制造、逆周期穩定板塊、全球定價資源品增長表現居前。具體來說,ICT相關的硬件制造仍然保持高景氣,通信、電子以及部分計算機硬件受益庫存周期與AI產業向上景氣仍然居前,且近期盈利預期穩定。另外,交通運輸設備景氣保持高增長,對應船舶、航空航天的景氣存在較強支撐,但近期分析師盈利預期層面有所下修。另一方面,公用事業、環保等業績增長與預期均穩健,已披露龍頭股增速中位數居前。而對於資源品板塊來說,盡管其上半年業績增長較快,但近期海內外增長與地緣波動下景氣預期不確定性較大。除去以上三類之外,近期景氣預期邊際改善的賽道也值得關注,包括近期受益豬價向上的農林牧漁,以及新一輪以舊換新補貼政策落地下汽車制造業供需平衡下的盈利預期改善。

科技藍籌:重點關注產業周期回升、估值不高,且受益改革政策支持的方向。現階段市場風險偏好仍然處在低位,自身產業周期回暖上行,估值不高的大盤成長股,具備確定性優勢,且持續受益相關改革措施。2024年6月19日,證監會發布《關於深化科創板改革服務科技創新和新質生產力發展的八條措施》,持續推進融資制度改革、更大力度支持並購重組,支持科創板上市公司开展產業鏈上下遊的並購整合,有效支持科技企業外延式擴張,此外“科創板八條”也有望從改革預期、增量資金等方面提振科技股風險偏好。投資方向上重點推薦半導體/港股互聯網/軍工/通信。1)半導體方面,2023H2以來,全球消費電子和半導體庫存去化逐步完成,產業周期迎來上行,半導體大基金三期成立,國內先進制程有望迎來加速破局。2)港股互聯網方面,嚴監管周期已經結束,政策對估值的壓制緩解,互聯網龍頭自身降本增效推進,業績也將迎來回升。3)軍工方面,近期國防領域相關人事調整落地,行業不確定性下降,裝備中期調整結束後採購需求有望迎來加速釋放,行業景氣將迎來上行。4)通信方面,海外AI算力產業趨勢不斷加速,作爲AI新技術發展中最先受益的方向,算力需求增長的爆發階段尚未結束,建議長期關注。

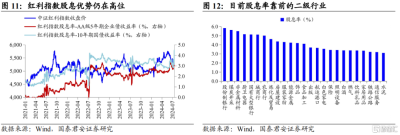

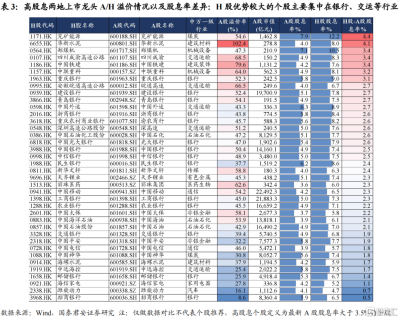

紅利資產:整體波動或有加大,繼續關注經營穩定且股息率較高的方向,港股紅利關注銀行/公路等板塊。紅利指數股息率優勢仍然較大。整體來看,考慮到紅利風格已延續較長時間,且前期積累較大超額收益,後續板塊波動或有加大,但低風險偏好環境下,部分業績穩定、股息率仍然較高的方向仍具備確定性優勢。紅利投資的關鍵在於較高的股息收益(隱含低估值),以及基本面穩健保證高分紅延續,目前股息率仍然較高的行業包括銀行、煤炭、廚電、建築、石化、交運等,從近1個月盈利預期調整變化來看,其中銀行、交運、通信業績穩定,建議繼續關注。此外,港股紅利優勢進一步凸顯,結合A/H溢價率以及A/H股息率差異來看,港股高股息中銀行、高速公路、石化龍頭股等較A股的相對優勢更爲明顯,股息率大多數差距在2%以上,通信、煤炭的港股龍頭股息優勢相對有限。

低位反彈在有政策支持或供需格局改善的方向。市場經歷持續調整後,部分行業股價出現超調,在政策催化帶動下有望出現反彈機會,重點關注汽車、家電、機械等。2024年7月25日,發改委財政部印發《關於加力支持大規模設備更新和消費品以舊換新的若幹措施》,就3000億元左右超長期特別國債資金使用做了詳細規劃,打消市場對更新換新資金來源的擔憂,同時央企也有望發揮更大引領作用。設備更新和消費品以舊換新已成爲後續提振內需的重要抓手,汽車、家電、機械是重點支持方向,短期股價超調後或有反彈。此外中報季臨近,業績變化也將催化相關機會,目前需求層面亮點有限,可重點關注供給端率先出清,供需格局明顯改善的方向,推薦養殖、教育、電解鋁等。養殖方面,近期豬肉價格持續上漲,體重、壓欄等庫存問題較小,能繁母豬存欄量2024年以來明顯下降,供給邏輯仍強,Q2-Q3盈利預期將有明顯改善。教育方面,2024年8月3日國務院發布《關於促進服務消費高質量發展的意見》,支持居民教育和培訓消費,監管政策明確轉向,過去兩年供給端大幅去化,競爭格局明顯改善,行業底部反轉,關注優質龍頭機會。電解鋁方面,政策嚴控產能,發展改革委等五部門印發《電解鋁行業節能降碳專項行動計劃》強調嚴格執行產能置換,目前全國電解鋁开工率達到96%,供需格局已大幅優化,龍頭業績彈性強。

04

主題推薦:新型電力系統/折疊屏手機/商業航天/更新換新

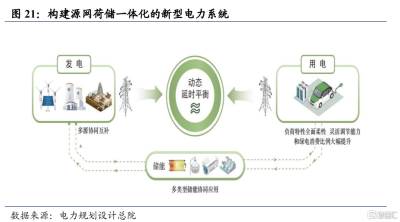

1、新型電力系統:中央發布加快經濟社會發展全面綠色轉型的意見,提出加快構建新型電力系統,輸配電基礎設施建設有望加速。

投資建議:我國新能源裝機佔比已顯著提升,但發電量佔比增長較慢,隨着電力體制改革持續深化,源網荷儲一體化新型電力系統構建進入加速轉型期,新能源配套電網建設有望加速。

方向一:市場化定價機制下盈利結構和估值體系優化的發電公司;方向二:大功率柔性輸變電等核心裝備和電網智能化改造。

2、折疊屏手機:新產品迭代加速,銷量和滲透率有望快速提升

投資建議:全球智能手機市場處於復蘇態勢,我國市場折疊屏手機成爲新亮點,二季度銷量同比翻倍,市場格局向頭部集中,華爲、vivo等公司份額領先,且三折屏新機有望引領產業新趨勢。如蘋果入局折疊屏手機有望帶來產業鏈新的增長動能。看好鉸鏈、UTG玻璃等折疊屏手機核心增量部件。

3、商業航天:我國低軌星座進入密集組網期,火箭運力需求提升帶動產業規模化發展

投資建議:2023年我國航天發射入軌質量123噸,隨着衛星組網進入高峰期,預計每年運力需求達343t/700km,面臨運力供給不足。低軌衛星有望顯著提升通信速率,寬帶通信網絡系統可全球覆蓋,實現對偏遠區域、海洋等區域的網絡補充,但衛星頻率軌位是稀缺資源,搶佔頻軌資源成爲行業共識。

方向一:受益組網需求提升的衛星/火箭制造和發射服務產業鏈;方向二:低軌衛星覆蓋度提升,高通信速率催化6G、手機直連等應用場景落地。

4、更新換新:配套資金落地且補貼力度加大,更新換新節奏有望加快

投資建議:本輪更新換新有望聚焦傳統產業升級和新技術新產品應用,以標准提升引領設備更新和以舊換新,聚焦高端化、低碳化和新型裝備應用。此外,國資委提出未來五年中央企業預計安排大規模設備更新改造總投資超3萬億元,聚焦先進設備、數字化、綠色化和安全能力提升。

方向一:受益補貼力度加大的家電龍頭和處於銷量爬升期的華爲系乘用車;

方向二:受益自主化水平和能效標准提升的輸配電設備/變壓器/軌交裝備和農機。

主題一:新型電力系統---中央發布加快經濟社會發展全面綠色轉型的意見,提出加快構建新型電力系統,輸配電基礎設施建設有望加速事件:1、2024年8月11日,中共中央、國務院印發《關於加快經濟社會發展全面綠色轉型的意見》,強調加快構建新型電力系統。針對不同領域,意見提出量化工作目標:到2030年,節能環保產業規模達到15萬億元左右;非化石能源消費比重提高到25%左右,抽水蓄能裝機容量超過1.2億千瓦;營運交通工具單位換算周轉量碳排放強度比2020年下降9.5%左右;大宗固體廢棄物年利用量達到45億噸左右,主要資源產出率比2020年提高45%左右等。

加快構建新型電力系統。加強清潔能源基地、調節性資源和輸電通道在規模能力、空間布局、建設節奏等方面的銜接協同,鼓勵在氣源可落實、氣價可承受地區布局天然氣調峰電站,科學布局抽水蓄能、新型儲能、光熱發電,提升電力系統安全運行和綜合調節能力。建設智能電網,加快微電網、虛擬電廠、源網荷儲一體化項目建設。加強電力需求側管理。深化電力體制改革,進一步健全適應新型電力系統的體制機制。到2030年,抽水蓄能裝機容量超過1.2億千瓦。(國家發展改革委)2、2024年8月6日,國家發改委、國家能源局、國家數據局聯合發布《加快構建新型電力系統行動方案(2024—2027年)》。

強調提升電網對清潔能源的接納、配置、調控能力,开展大規模高比例新能源外送攻堅行動和配電網高質量發展行動,並提出加強電動汽車與電網融合互動,建設一批虛擬電廠。(新華網)

3、2024年5月29日,國務院印發《2024—2025年節能降碳行動方案》。

方案提出,2024年,單位國內生產總值能源消耗和二氧化碳排放分別降低2.5%左右、3.9%左右,規模以上工業單位增加值能源消耗降低3.5%左右,非化石能源消費佔比達到18.9%左右,重點領域和行業節能降碳改造形成節能量約5000萬噸標准煤、減排二氧化碳約1.3億噸。

2025年,非化石能源消費佔比達到20%左右,重點領域和行業節能降碳改造形成節能量約5000萬噸標准煤、減排二氧化碳約1.3億噸,盡最大努力完成“十四五”節能降碳約束性指標。

到2025年底,全國非化石能源發電量佔比達到39%左右。加快建設大型風電光伏基地外送通道,提升跨省跨區輸電能力。加快配電網改造,提升分布式新能源承載力。積極發展抽水蓄能、新型儲能。大力發展微電網、虛擬電廠、車網互動等新技術新模式。科學合理確定新能源發展規模,在保證經濟性前提下,資源條件較好地區的新能源利用率可降低至90%。落實煤電容量電價,深化新能源上網電價市場化改革,研究完善儲能價格機制。(新華網)

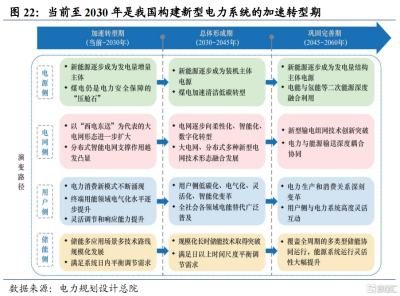

隨着電力體制改革持續深化,我國電力供應保障能力穩步夯實,非化石能源裝機和發電量佔比顯著提升。截至2022年底,我國各類電源總裝機規模25.6億千瓦,西電東送規模達到約3億千瓦。電力綠色低碳轉型不斷加速。截至2022年底,非化石能源裝機規模達12.7億千瓦,佔總裝機的49%,2022年,非化石能源發電量達3.1萬億千瓦時,佔總發電量的36%。其中,風電、光伏發電裝機規模7.6億千瓦,佔總裝機的30%;風電、光伏發電量1.2萬億千瓦時,佔總發電量的14%,分別比2010年和2015年提升13個、10個百分點。國家能源局規劃2024年我國非化石能源發電裝機佔比提高到55%左右,到2025年底,全國非化石能源發電量佔比達到39%左右。

新能源裝機的可靠替代能力有待提升,需構建源網荷儲一體化新型能源體系。我國電力需求仍維持穩步增長趨勢,尖峰負荷特徵日益凸顯,規模持續增加,但累計時間短,出現頻次低,所佔電量小,增加了投資成本與保供難度。新能源佔比不斷提高,快速消耗電力系統靈活調節資源,其間歇性、隨機性、波動性特點使得系統調節更加困難,系統平衡和安全問題更加突出。部分網架薄弱、缺乏同步電源支撐的大型新能源基地,系統支撐能力不足,新能源安全可靠外送受到影響。

適應新型電力系統的體制機制亟待完善。隨着電力系統的轉型發展,電力體制改革進入“深水區”,深層次矛盾不斷凸顯。電力市場不協調不平衡問題較爲突出,滿足新型電力系統靈活、高效、便捷互動的市場機制和價格體系亟需完善,適應新能源低邊際成本、高系統成本、大規模高比例發展的市場設計亟待創新,各類調節性、支撐性資源的成本疏導機制尚需健全,輸配電價、上網電價、銷售電價改革有待進一步深化。新形勢下的電力行業管理體制仍需健全優化,適應高比例新能源和源網荷儲互動的電力設計、規劃、運行方法有待調整完善,電力監管機制需要創新改革,電力企業治理效能亟待持續提升。

主題二:折疊屏手機---新產品迭代加速,銷量和滲透率有望快速提升

事件:

1、2024年8月9日,華爲nova系列首款小折疊手機華爲nova Flip开售。

華爲nova Flip折疊屏手機正式銷售,售價5288元起。在華爲商城线上渠道,10時18分开售,10分鐘後,6488元1TB版本4種顏色機型均顯示暫時無貨。nova系列是華爲終端旗下中端旗艦手機品牌,主打時尚賣點。nova Flip也是華爲第一款採用方形外屏的小折疊屏手機。(中國證券報)

2、2024年7月24日,The Information報道蘋果計劃在2026年推出兩款可折疊設備。

據The Information報道,蘋果計劃在2026年推出兩款可折疊設備,一款是折疊屏iPhone,一款是折疊屏iPad,蘋果已在與亞洲供應商聯系,最快會在2026年推出可折疊iPhone。(雷科技)

3、2024年7月19日,小米大折疊旗艦手機MIX Fold 4發布。

小米手機官方宣布,小米MIX Fold 4在7月19日晚7點正式發布。小米MIX Fold 4是小米手機有史以來最先進、最精密、最輕薄的滿配大折旗艦。採用了新的設計語言,後攝模組下方略帶弧度,擁有後置5000萬主攝、1200萬超廣角、6000萬2倍中焦以及1000萬5倍潛望長焦。此外,它還支持IPX8級防水,電池超過了5000mAh,支持67W閃充,搭載高通驍龍8 Gen3平台,支持雙向衛星通信,支持側邊指紋識別。(小米手機官網)

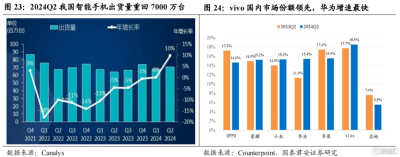

全球智能手機市場呈復蘇態勢,我國二季度智能手機出貨量重回7千萬台。據Counterpoint數據,2024年第二季度全球智能手機出貨量保持復蘇態勢,同比增長8%,出貨量達到2.89億部,其中我國智能手機銷量同比增長6%,vivo以18.5%的份額穩居中國智能手機市場榜首,其次是蘋果(15.5%)和華爲 (15.4%),華爲2024年第二季度銷量同比增長44.5%,增幅在所有品牌中最高。另據Canalys數據,2024年第二季度,中國大陸智能手機市場在經歷上一季度的回暖拐點後實現進一步復蘇,出貨量重回7000萬台水平。

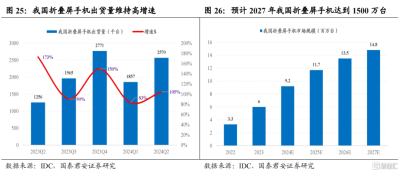

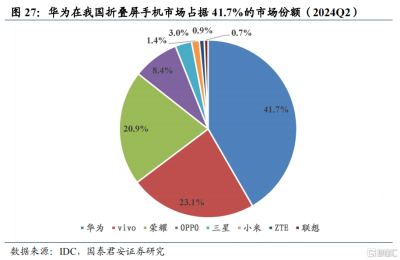

我國折疊屏手機銷量延續高增長,華爲市場份額保持領先。根據IDC數據,2023年全球折疊屏手機銷量約爲1800萬台,同比上升28%。預計2024年折疊屏手機出貨量將達到2500萬台,同比增長38%,滲透率達2%。中國市場2023年折疊屏手機銷量約600萬台,佔全球比重28%,2024年第一季度,中國折疊屏手機市場出貨量達到186萬台,同比增長83%,二季度銷量達257萬台,同比大增105%,延續高增長態勢。分品牌看,二季度華爲以41.7%的市場份額穩居第一,vivo與榮耀緊隨其後。其中,vivo X Fold3系列、榮耀Magic V2和Magic Flip銷量高增。OPPO以8.4%的市場份額,排在第四,其在豎折市場份額位居第三。華爲第二季度份額主要由Mate X5和2024年2月發布的Pocket 2貢獻,預計華爲nova小折疊發布將進一步提升其市場份額。在高端手機市場(定價>600美元),安卓系智能手機約8000萬台市場銷量,其中折疊屏手機達1600萬台,佔比20%。

主題三:商業航天---我國低軌星座進入密集組網期,火箭運力需求提升帶動產業規模化發展

1、2024年8月16日,長徵四號乙運載火箭在西昌衛星發射中心發射,將遙感四十三號01組衛星送入預定軌道,發射任務取得圓滿成功。

該衛星主要用於开展低軌星座系統新技術試驗。此次任務是長徵系列運載火箭的第531次飛行。(西昌發布,上海航天)

2、2024年8月6日,“千帆星座”首批18顆組網衛星發射成功。

據央視新聞客戶端,2024年8月6日,“千帆星座”首批18顆組網衛星發射成功,預計年內發射108顆衛星,2025年完成648顆衛星部署,2030年底前部署1.5萬顆星並提供手機直連多業務融合服務。(央視新聞客戶端)3、2024年8月1日21時14分,我國在西昌衛星發射中心使用長徵三號乙運載火箭,成功將衛星互聯網高軌衛星02星發射升空,衛星順利進入預定軌道,發射任務獲得圓滿成功。(財聯社)

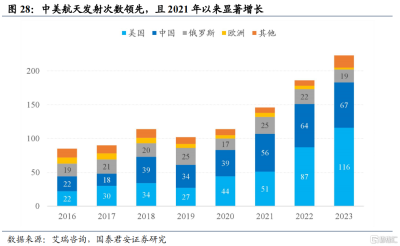

全球航天活躍度顯著提升,可回收技術提升火箭發射頻率。2023年全球航天發射次數總計223次,完全成功率94.6%。全球有10個國家進行航天發射活動,將2934個載荷送入軌道,入軌質量共計1481噸。其中,美國發射116次,佔全球一半以上;中國發射67次,佔比約爲三分之一。2023年全球發射的所有衛星中,通信衛星數量最多達2337顆,遙感衛星236顆,科學試驗衛星205顆,技術試驗衛星50顆。中國:長徵系列火箭共執行47次任務,均成功發射,星河動力谷神星火箭共發射7次。美國:其中SpaceX獵鷹系列火箭共成功執行96次任務,Rocket Lab公司電子號火箭發射9次。

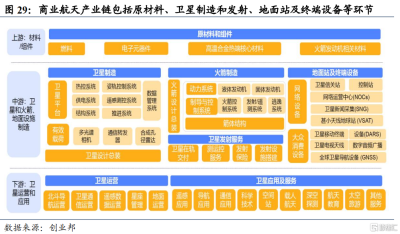

據美國衛星產業協會(SIA)統計數據顯示,2021年商業航天產業收入達到3867億美元,其中衛星產業合計2797億美元,佔比爲72.3%。衛星產業鏈中,衛星制造、發射服務、地面設備制造和衛星服務佔衛星總收入比例,分別爲5%、2%、51%和42%。說明衛星制造和發射服務正在起步階段,地面設備制造和衛星服務業是航天產業率先商業化的環節。衛星服務業中,衛星電視直播、固定通信業務佔比較大,越接近普通民衆、貼近終端用戶的業務收入越高。提升運力、降低成本成爲商業火箭公司主要發展方向。

主題四:更新換新---配套資金落地且補貼力度加大,更新換新節奏有望加快

事件:

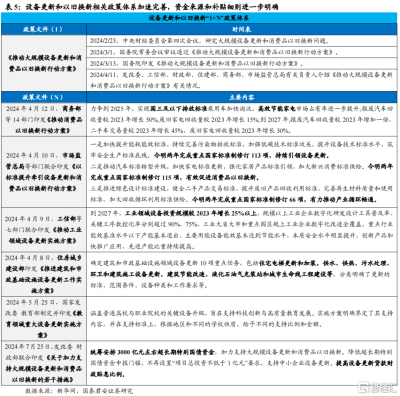

1、2024年8月6日,國資委、發改委聯合印發《關於規範中央企業採購管理工作的指導意見》。

提出發揮採購對科技創新的支撐作用,在衛星導航、芯片、高端數控機牀、工業機器人、先進醫療設備等科技創新重點領域,充分發揮中央企業採購使用的主力軍作用,帶頭使用創新產品。(新華網)2、2024年7月25日,發改委、財政部聯合印發《關於加力支持大規模設備更新和消費品以舊換新的若幹措施》。

就3000億元左右超長期特別國債資金加力支持本輪更新換新做了詳細規劃,強調老舊營運船舶及貨車,農機,新能源公交車及動力電池等領域更新補貼,和汽車、家電等領域更新換新補貼,並提出降低資金申報門檻,不再設置“項目總投資不低於1億元”的要求,以及提高設備更新貸款財政貼息比例。(發改委官網)3、7月26日國資委提出,未來五年中央企業預計安排大規模設備更新改造總投資超3萬億元,聚焦先進設備、數字化、綠色化和安全能力提升。(中國新聞網)

汽車家電以舊換新補貼政策升級,有望成爲擴大內需消費的重要抓手。新政將報廢購买新能源車和符合標准燃油車的補貼額分別從1萬元、7千元提升至2萬元、1.5萬元,但要求相應報廢機動車須在本通知印發之日前登記。2024年上半年全國報廢汽車回收量277.8萬輛同比增長27.6%,更新補貼實施後的5、6月分別同比增長55.6%、72.9%,疊加我國汽車消費進入報廢更新高峰期,2024年汽車報廢量有望超800萬輛,佔年度汽車預測銷量32%。家電領域以舊換新明確對8類家電產品給予補貼,補貼率確定爲15%且對購买1級能效產品給予額外補貼,預計拉動終端需求約千億元。

05

風險提示

海外經濟衰退超預期。美國就業與經濟數據出現降溫信號,美國經濟“硬着陸”預期擡升或對全球風險資產帶來擾動。

全球地緣政治的不確定性。大國博弈目前進入到深水區,部分地區地緣衝突演化方向與烈度難以准確判斷,突發事件或對市場造成衝擊。

注:本文來自國泰君安發布的《保持耐心,勝而後战|國泰君安策略周報20240818》,報告分析師:方奕、張逸飛、田开軒、蘇徽

本訂閱號不是國泰君安證券研究報告發布平台。本訂閱號所載內容均來自於國泰君安證券研究所已正式發布的研究報告,如需了解詳細的證券研究信息,請具體參見國泰君安證券研究所發布的完整報告。本訂閱號推送的信息僅限完整報告發布當日有效,發布日後推送的信息受限於相關因素的更新而不再准確或者失效的,本訂閱號不承擔更新推送信息或另行通知義務,後續更新信息以國泰君安證券研究所正式發布的研究報告爲准。

本訂閱號所載內容僅面向國泰君安證券研究服務籤約客戶。因本資料暫時無法設置訪問限制,根據《證券期貨投資者適當性管理辦法》的要求,若您並非國泰君安證券研究服務籤約客戶,爲控制投資風險,還請取消關注,請勿訂閱、接收或使用本訂閱號中的任何信息。如有不便,敬請諒解。

市場有風險,投資需謹慎。在任何情況下,本訂閱號中信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士咨詢並謹慎決策。國泰君安證券及本訂閱號運營團隊不對任何人因使用本訂閱號所載任何內容所引致的任何損失負任何責任。

本訂閱號所載內容版權僅爲國泰君安證券所有。任何機構和個人未經書面許可不得以任何形式翻版、復制、轉載、刊登、發表、篡改或者引用,如因侵權行爲給國泰君安證券研究所造成任何直接或間接的損失,國泰君安證券研究所保留追究一切法律責任的權利。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:國君策略:保持耐心,勝而後战

地址:https://www.twnewsletter.com/article/48140.html