國君策略:增量資金正從價值藍籌向科技龍頭切換

核心觀點:隨着機構化程度提升與競爭加劇,股票ETF正成爲增量資金入市的重要工具。股票ETF顯著超配科技/消費/金融,低配中遊制造與周期,且持倉集中度更高。本輪行情中科技ETF迎大幅申購,被動化趨勢下市場風格有望從藍籌價值向藍籌成長切換。

摘要

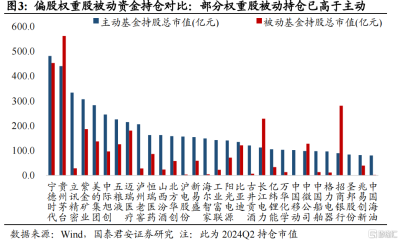

▶股票ETF正成爲增量資金入市重要工具,被動資金對市場影響力已與主動資金旗鼓相當。近年以來,金融產品的持續創新深刻影響到了A股不同階段的定價環境與市場風格。股票ETF(被動資金)在2024年以來屢次展現出顯著的邊際定價能力,上半年中央匯金持續增配寬基ETF,支撐了藍籌價值股走強,國慶後居民大幅申購雙創ETF也帶動了成長股的快速上漲。當前被動資金對市場的影響力較主動資金的差距持續縮窄,從持倉市值差異來看,24Q2股票ETF的A股持倉市值已達到主動的68%,且對部分龍頭權重股的持倉市值已大於主動基金。從發展節奏看,2019年後股票ETF進入快速發展期,並經歷了19-21年擴數量,22年至今擴規模兩個階段,其成交額佔比也從一階段的2.5%提升至約6%。目前來看,股票ETF主要有寬基與行業主題兩大類產品,前者單只規模大,平均規模近90億元,後者數量多但資產規模較小,約在10-30億元。

▶海外鏡鑑:美股金融危機後被動產品加速擴容,A股仍有較大提升空間。美國被動產品在2000年後興起,並於金融危機後加速擴容。隨着美股機構化程度的提升,以及資管市場競爭加劇下投資者對基金費用率愈發敏感,指數基金成爲了市場的重要選擇,美股資金在2014年後持續流入被動產品,流出主動產品。美股基金產品中ETF規模、數量佔比至2011年提升至約11%,並在2023年接近35%。2014年後股票ETF在美股的成交比例維持在25%-30%,這意味着當前A股股票ETF的交易活躍度和資管規模仍有較大提升空間。

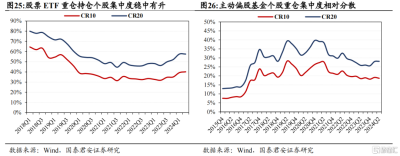

▶被動資金將強化藍籌風格,消費/科技/金融產業龍頭有望受益被動資金流入。2021年後股票ETF行業配置趨於穩定,整體顯著超配消費、金融與TMT,顯著低配中遊制造與周期。超配食品飲料(白酒)/電子(半導體)/電力設備(電池)/非銀(券商/保險)/銀行(股份行)/醫療器械。近幾個季度明顯環比增配的行業包括銀行/公用/家電/有色/食飲/通信,減配中遊制造/電子/非銀。與主動基金對比來看,二者超配的交集是電子/食飲/電新/醫藥/家電,而這也將是下階段最受益增量資金的方向。個股配置層面,我們發現被動資金更傾向於配置權重龍頭,24Q2股票ETF重倉個股CR20爲57.5%,且穩中有升,而主動基金爲28.1%。我們認爲,這主要是因爲指數構建時會進行市值篩選,多只指數ETF選股交叉,以及行業ETF傾向於發行高認知度產業賽道。被動資金將爲賽道龍頭帶來持續的增量資金,而中小盤股票則更難受益被動化產品的趨勢。

▶股票ETF資金高頻跟蹤:增量資金正從價值藍籌向科技龍頭切換。9月下旬以來被動資金淨流入科技成長與大金融權重股,被動資金集中流入半導體/電池/光伏/醫療器械/證券/通信設備/白酒等核心產業賽道。從成交情況看,科技成長板塊被動資金成交佔比明顯提升。被動基金成交高度集中於核心產業賽道,一級行業成交CR10大於70%,且成交集中度與成交熱度趨勢大致同向。國慶後首周,電新、電子、美容、醫藥成交額佔比明顯提升,下降的包括非銀、鋼鐵等。

▶ 風險提示:數據統計口徑與測算方法誤差,歷史數據指引性有限。

目錄

01

增量資金入市新工具,被動資金正重塑市場定價環境

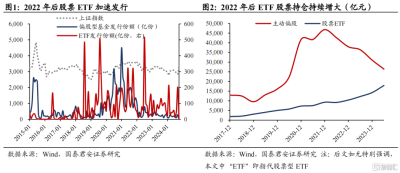

1.1.被動資金邊際定價能力提升,持倉規模與主動資金旗鼓相當作爲資管機構與居民配置權益資產新工具,股票ETF正成爲增量資金入市的新渠道,影響A股投資風格與定價環境。國君策略在“2+1”思維中強調,預期的邊際與交易的邊際共同決定投資機會。其中,交易過程以及交易工具並不直接影響價值,但又是股票價格形成的必經之路。近年來,隨着金融產品的持續創新,新的投資工具不斷出現,深刻影響到了彼時A股的定價環境與市場風格。19-21年景氣投資與藍籌股行情的背後是主動權益資金的興起,22-23年中小盤與主題投資行情也離不开中性策略等新興資管產品對於相關股票的偏好。作爲新“國九條”後快速興起的新興金融產品,股票ETF已經在2024年中屢次展現出其顯著的邊際定價能力,無論是上半年中央匯金對於寬基ETF的持續增配,亦或是國慶前後居民大量申購雙創ETF,都成爲了當前市場在交易端重要的邊際變化。因此當前十分有必要進一步探討股票ETF的投資特點,以及其對於不同行業與不同類型個股定價影響,深化A股的微觀交易結構研究。2022年後ETF發行加速,股票ETF持倉規模正快速接近主動偏股基金,且對於部分權重股的持倉水平已經超過主動基金。相較於主動基金2021年新發行的偏弱,被動基金在2022年後進入了一輪發行小高峰,相較於主動基金發行的順周期特徵,被動基金的發行的周期波動更小。從邊際定價能力看,主動基金持倉在2021年末達到頂峰後持續回落,截止2024年上半年,股票ETF基金持有A股市值1.79萬億。同期,主動偏股型基金持有A股市值2.64萬億,二者的持倉規模差距正迅速收窄。對於部分龍頭權重股,24Q2被動資金持倉規模已經明顯大於主動資金,如貴州茅台、長江電力、中微公司、招商銀行等。

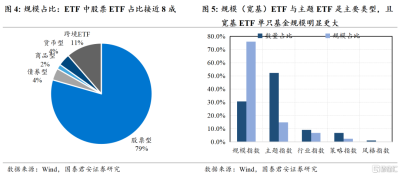

1.2.影響力逐級上台階,股票ETF已進入擴規模的高速發展期股票ETF仍是當前主流被動產品,其中寬基ETF規模更大,但主題ETF數量更多。從當前股票ETF的最新發行情況來看,其中有79%的規模是股票型ETF,即主要跟蹤股票指數。而對於股票型ETF,則主要可以分爲三大類,即規模指數ETF、主題與行業ETF、以及策略與風格ETF。具體來說,規模型ETF主要跟蹤寬基指數,如滬深300、上證50、中證500、創業板指、科創50等指數,其數量佔比爲30.6%,但規模佔比爲76%,單只基金規模較大,平均規模接近90億元。主題與行業ETF主要是跟蹤某一中證、國證產業主題或行業指數,數量較多,但相對單只基金規模較小,在10-30億元居多。策略與風格類ETF主要是以跟蹤相關投資風格指數,如紅利風格、成長風格、價值風格等指數,相對來說無論從數量和規模都更少,且單只基金體量在15億元以下的居多。

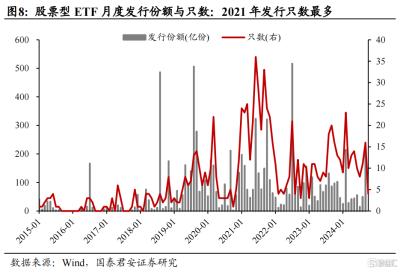

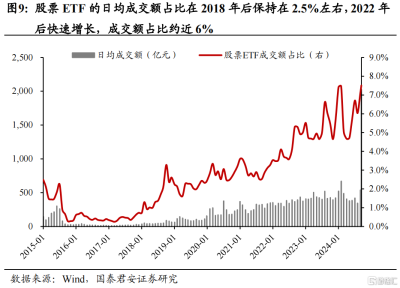

股票ETF對於市場的影響逐步上台階,2022年後ETF從擴數量進入擴規模階段。股票ETF在A股的發展與影響力經歷了兩輪壯大,第一輪是2019-2021年ETF總數的快速增長,四年間分別發行85、81、283、99只,至2022年末,股票ETF數量最終達到607只。在這一階段,ETF日均交易金額爲245億元,成交佔比保持在2.5%左右。第二階段,ETF新發行仍然穩步增長,但相比之下增長更爲迅速的是ETF的資產規模,截止2024年9月,ETF的資產規模爲2.73萬億元,是2022年末1.05億元的約2.6倍。這一階段,股票ETF的日均成交佔比中樞穩定在6%附近,日均成交額爲444億元。

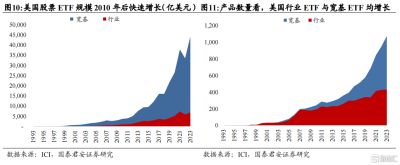

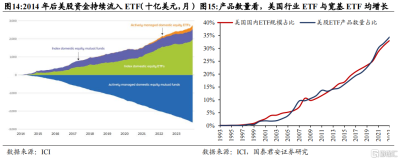

1.3.美國股票ETF發展鏡鑑:2008年金融危機後加速擴容美國股票ETF在金融危機後持續擴容。美國被動產品在2000年後興起,並於金融危機後加速擴容,並且同樣經歷了先擴產品數量,再擴管理規模的節奏。金融危機後,隨着美股機構化程度的提升,以及資管市場競爭加劇下投資者對基金費用率愈發敏感,指數基金成爲了市場的重要選擇。具體來說,1999-2011年間美股ETF產品發行迅速增長,而2013年後,美股ETF規模與數量均出現大幅擴容。結構上,寬基ETF仍然是主要的資金吸引方向,而行業ETF相對來說數量更多但單只產品體量更小。從資金流向來看,美股資金在2014年後持續流入被動產品,流出主動產品。從美股基金產品的佔比來看,ETF規模、數量佔比至2011年提升至約11%,並在2023年接近35%。而從成交額佔比視角看,2014年後股票ETF在美股的成交比例維持在25%-30%,這意味着當前A股股票ETF在市場中的持股比例與交易佔比大致仍相當於美股2008年前水平,後續A股被動資金對於市場的影響力仍有望進一步提升。

02

股票ETF將進一步塑造A股藍籌股投資生態

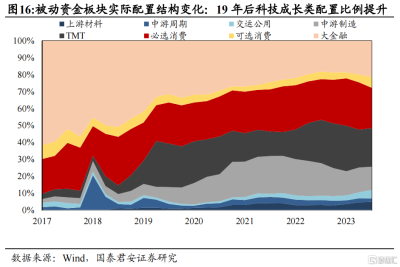

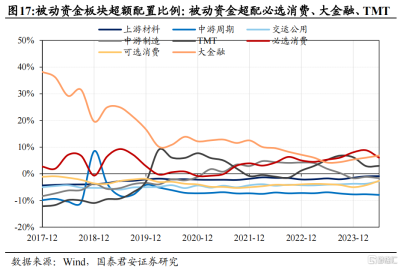

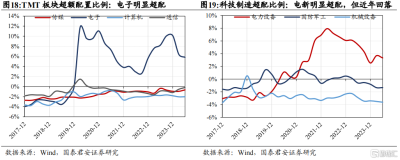

盡管股票ETF的投資目標是跟蹤個股按一定比例構成的股票指數,但有限的產品供給,以及其背後投資者主觀的投資行爲仍然在一定程度影響着被動資金的投資風格與資產配置偏好,由此對不同行業與個股產生差異化影響。因此,我們通過搭建被動基金行業與個股跟蹤數據庫,分析被動基金行業配置情況以及其與主動型基金產品行業配置的異同。2.1.行業配置:被動基金超配消費/TMT/大金融,與主動基金超配的交集爲電子/食飲/電新/醫藥/家電2021年後被動基金發展其行業配置趨於穩定,整體超配必選消費、大金融與TMT。行業配置視角來看,被動資金的板塊配置結構在早期主要集中在大金融與消費,科技與周期的配置很少。但隨着不同類別的產品逐步發行,行業配置趨於均衡化,大金融板塊的配置佔比持續回落至25%附近,消費、TMT、中遊制造是主要權重板塊。從超配視角來看,被動資金配置結構與風格傾向在2021年後趨於穩定,截止2024Q2,股票ETF超配大金融/必選消費/TMT分別爲6.83%/6.05%/2.97%。

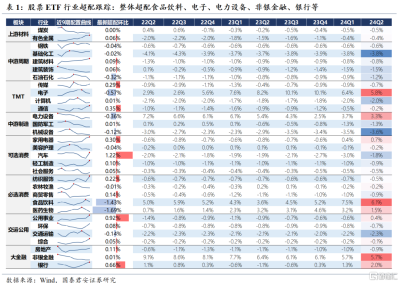

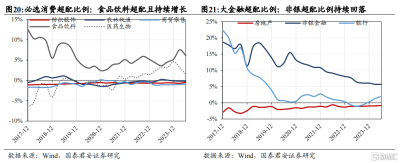

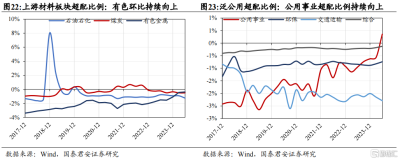

被動基金核心超配行業爲食品飲料、電子、電力設備、非銀金融與銀行。具體來說,被動基金對於行業的超低配呈現出很明顯的分化。具體來說:1)大周期:被動基金整體低配,僅超配公用事業。被動基金大幅低配中遊周期,其中尤其大幅低配化工。從邊際上說,近年來公用事業、有色金屬、建材環比配置比例持續上升,建築持續回落。2)科技成長:被動基金大幅超配電子、電新,但從趨勢上看,電子超配程度回落後又再度有所上升,而電新擁擠度仍在持續回落趨勢中。環比來看,近年來被動基金對於通信持續增配,而持續減配中遊制造的電新、軍工與機械。3)大消費:被動基金明顯超配食品飲料與醫藥生物,盡管近兩個季度有所減配,但對於二者的配置比例整體較爲穩定,此外也超配家電。邊際上,近年來被動基金持續增配家電、輕工、紡服,減配社服、商貿、農牧。4)大金融:被動基金明顯超配非銀與銀行,但從趨勢來說,近年來股票ETF對於非銀的配置比例持續下降,而自23Q4开始持續增配銀行。

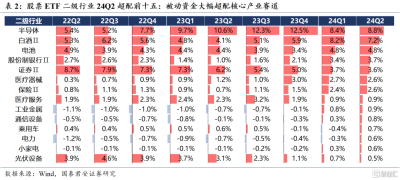

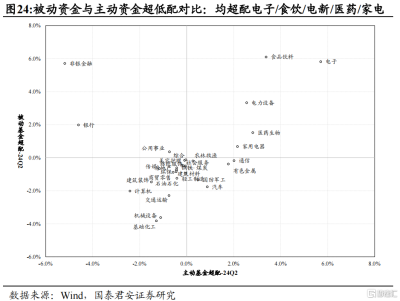

被動基金與主動基金超配的交集是電子/食飲/電新/醫藥/家電。被動資金與主動資金重倉配置的差異是影響2024年市場風格的重要因素之一,從24Q2的配置情況來看,主動基金與被動基金在權重行業的配置上有一定重合度,尤其是曾經經歷過較大行情的大消費與科技,二者超配的交集是電子/食飲/電新/醫藥/家電,其中被動基金相對對於食飲、電子、電新配置更高,而主動基金稍微更超配醫藥與家電。主動嚴重欠配但被動資金顯著超配的行業也是2024年以來表現較好的行業,如指數權重的非銀、銀行與公用事業。主動超配、但被動欠配的行業較少,這些賽道中主動資金的定價能力較強,如汽車/軍工/有色/通信。主動、被動均大幅欠配的行業近年來獲得增量資金的難度偏大,如基礎化工/機械設備/交通運輸/計算機/建築裝飾等。

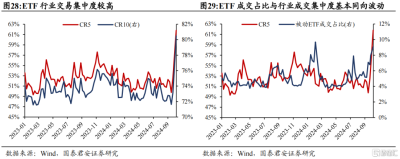

2.2.個股配置風格:持倉向龍頭權重股集中相較於主動基金,被動資金對權重龍頭的配置集中度更高,未來權重股有望持續獲增量資金流入。個股配置上,被動資金相較於主動資金更傾向與配置指數權重龍頭股,24Q2持倉集中度顯示,股票ETF的重倉個股CR10爲40.1%,CR20爲57.5%,且從21年後穩中有升。相比之下,主動基金的配置明顯更爲分散,且目前集中度仍在下降趨勢中。24Q2主動偏股基金重倉持倉CR10爲18.7%,CR20爲28.1%,即使是公募抱團達到頂峰的21Q2,CR10也僅爲27.7%。這意味着被動資金持續流入將對權重龍頭股價帶來持續的支撐,龍頭股票有望強者恆強,而中小盤股票則相對較難受益股票ETF帶來的增量資金。我們認爲,“國九條”明確指出,要“要建立交易型开放式指數基金(ETF)快速審批通道,推動指數化投資發展。”而後中證A50、A500等重磅寬基ETF發行加速。另一方面,證監會對主要指數成份股公司披露市值管理制度也在近期提出專門要求,相關指數底層資產質量有望持續優化,降低股價波動性。這意味着後續越來越多中長期資金有望借助ETF進入權益市場,並進一步對大盤與龍頭風格予以支撐。

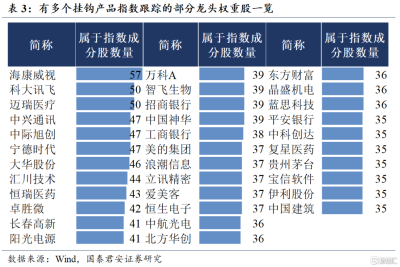

我們認爲,被動資金更高的個股集中度主要有三個原因:1)指數ETF在其所跟蹤指數構建之初就增添了市值這一擇股因子,指數構建過程中通常會選擇成熟的大市值龍頭個股。2)單個龍頭個股會重復出現在不同寬基、主題與行業指數之中,因此會獲得不同ETF產品資金的重復配置。如寧德時代同時有47個有掛鉤產品的指數跟蹤,同時屬於創業板指、新能源車、滬深300、中證A50等指數。3)在產品發行上存在人爲選擇,行業與主題ETF往往會更傾向發行產業體量大、認知度高的行業指數,如白酒、新能源、芯片、有色金屬等產業賽道,而產業鏈中遊行業相對來說在產品發行上就相對較少。

03

股票ETF資金高頻跟蹤:從價值藍籌到成長龍頭

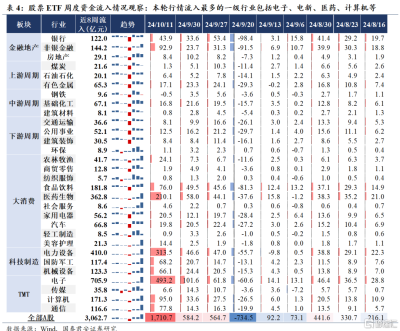

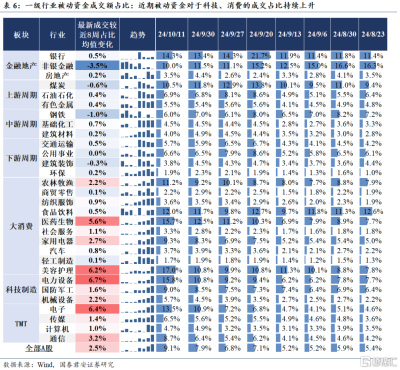

3.1.資金流入:9月下旬以來科技成長與大金融獲資金明顯流入9月下旬以來科技成長與大金融板塊獲資金明顯流入,核心產業賽道受到被動資金追逐。根據我們構建的股票ETF資金數據,我們注意到本輪行情中ETF成爲了資金流入市場的重要工具,9月23日至今的三周,股票ETF累計流入2859億元。從一級行業來看,近期明顯獲得被動資金流入的一級行業是電子、電新、醫藥、計算機、非銀。二級行業則更聚焦在重點產業賽道,主要流入半導體、電池、光伏、醫療器械、證券、通信設備、白酒等。股票ETF的興起使得傳統產業核心賽道受到更多配置關注,原先已有較多被動產品布局的賽道也會是增量資金入市的重要選擇,本次資金流入的方向也基本符合我們前文關注到的被動基金行業超配比例的方向。

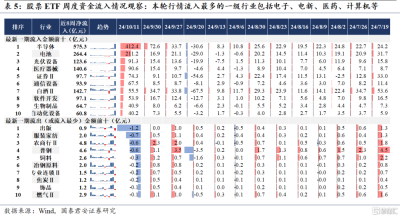

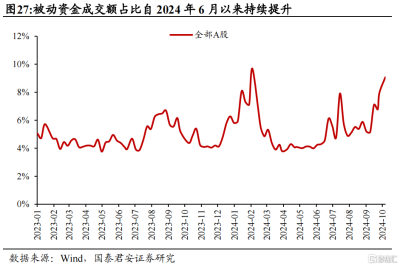

3.2.成交額:成長股成交額佔比提升,價值股環比下降國慶後第一周電新、電子、美容、醫藥被動資金成交額佔比較前期明顯提升。被動資金成交佔比自2024年6月後开始持續提升,至10月11日全A成交佔比已達到9.1%,我們在周報中指出,寬基ETF作爲近年股市新出現的投資工具其對指數拉升具有“立竿見影”的作用,ETF成交佔兩市總成交的比例已經與兩融成交佔比已旗鼓相當。從一級行業視角看,近8周行業成交額佔比居前的一級行業包括銀行、非銀、煤炭、食飲、醫藥、美容等。而國慶節後第一周較過去8周成交均值的變化提升最快的是電新、電子、美容、醫藥,明顯下降的包括非銀、鋼鐵等。國慶後首周,重點成交的個股是寧德時代、東方財富、中芯國際、海光信息、邁瑞醫療。

被動資金行業成交集中度較高且往往與成交熱度同向波動。從成交集中度來看,成交前5的行業佔比一般大於50%,前10大於72%,這意味着從交易的集中度看,被動資金的交易往往集中在頭部行業,且ETF行業成交集中度與其在市場中成交佔比往往在大趨勢上同向波動。

04

風險提示

歷史數據對未來指引性不明確;數據統計口徑存在偏差;數據測算誤差。

注:本文來自國泰君安證券於2024年10月17日發布的《被動資金邊際定價:從價值藍籌到成長龍頭|國泰君安策略專題研究》,證券分析師:方奕/田开軒

本訂閱號不是國泰君安證券研究報告發布平台。本訂閱號所載內容均來自於國泰君安證券研究所已正式發布的研究報告,如需了解詳細的證券研究信息,請具體參見國泰君安證券研究所發布的完整報告。本訂閱號推送的信息僅限完整報告發布當日有效,發布日後推送的信息受限於相關因素的更新而不再准確或者失效的,本訂閱號不承擔更新推送信息或另行通知義務,後續更新信息以國泰君安證券研究所正式發布的研究報告爲准。

本訂閱號所載內容僅面向國泰君安證券研究服務籤約客戶。因本資料暫時無法設置訪問限制,根據《證券期貨投資者適當性管理辦法》的要求,若您並非國泰君安證券研究服務籤約客戶,爲控制投資風險,還請取消關注,請勿訂閱、接收或使用本訂閱號中的任何信息。如有不便,敬請諒解。

市場有風險,投資需謹慎。在任何情況下,本訂閱號中信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士咨詢並謹慎決策。國泰君安證券及本訂閱號運營團隊不對任何人因使用本訂閱號所載任何內容所引致的任何損失負任何責任。

本訂閱號所載內容版權僅爲國泰君安證券所有。任何機構和個人未經書面許可不得以任何形式翻版、復制、轉載、刊登、發表、篡改或者引用,如因侵權行爲給國泰君安證券研究所造成任何直接或間接的損失,國泰君安證券研究所保留追究一切法律責任的權利。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:國君策略:增量資金正從價值藍籌向科技龍頭切換

地址:https://www.twnewsletter.com/article/53309.html