國君策略:特朗普交易的攻與守

摘要

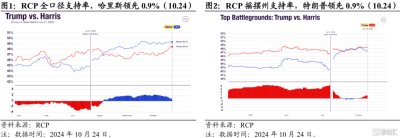

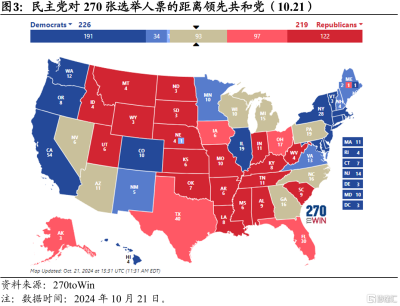

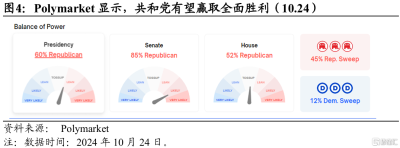

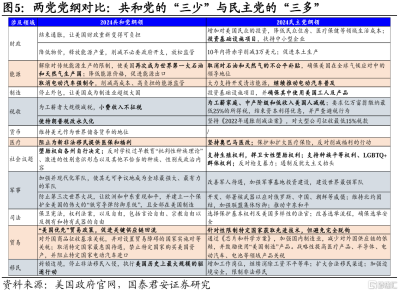

美國大選最新局勢:特朗普勝選概率提高。截至10月24日,民調數據顯示,特朗普的全口徑支持率落後哈裏斯0.9%,但在關鍵搖擺州,特朗普的支持率領先哈裏斯0.9%。選舉人票方面,共和黨擁有219票,落後於民主黨的226票。不過,根據Polymarket的預測,共和黨有望贏取全面勝利。後續關鍵時間節點包括11月5日的美國總統普選和12月17日的選舉人團投票。歷史上,美國總統的普選結果與選舉人團結果不一致的情況曾出現5次,發生概率約爲10%。

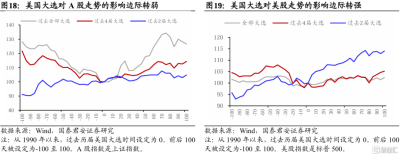

特朗普的政策主張更易引發市場對美國再通脹的擔憂。在2024年美國大選中,共和黨政策強調“少稅收、少支出、少監管”,而民主黨則強調“多稅收、多支出、多監管”。爲爭取更多選票,特朗普和哈裏斯逐步調整其政策立場,向中間靠攏。兩者在減稅、移民控制、能源獨立、通脹控制等議題上存在部分共識,但在具體措施上有顯著分歧。市場預期特朗普政策傾向於美國“經濟增長+再通脹”,而哈裏斯政策則傾向於“經濟增長中性偏負+再通脹中性”。而在美聯儲降息周期的背景下,市場當前對美國再通脹風險尤爲敏感。

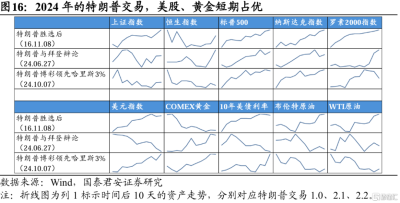

大類資產:關注美股、黃金、美元。對比2016年的特朗普交易1.0,2024年6-7月的2.1和10月的2.2存在顯著差異,包括开啓時間早、特朗普勝選概率高、宏觀環境復雜、美聯儲降息交易交織等。1)1.0下,市場預期美國“經濟增長+通脹”,短期呈現“美股漲、美元漲、原油漲、長端美債跌、黃金跌”的格局,風險與避險資產走勢較分明。2)2.1下,因擔憂“再通脹”,結合美聯儲首次降息時間、地緣交易,短期呈現“美股漲、美元跌、原油跌、長端美債漲、黃金漲”的格局,資產走勢較爲復雜。此時的美元、長端美債走勢更多體現美聯儲降息交易。3)2.2下,同樣因擔憂“再通脹”,結合美聯儲降息節奏、地緣交易,短期呈現“美股漲、美元漲、原油跌、長端美債跌、黃金漲”的格局。此時的美元、長端美債走勢更多體現特朗普交易。並且,美股和黃金走勢在2.1和2.2下基本一致。

權益風格/行業:美股可關注小盤/價值風格、順周期方向的金融/工業等;A股可關注大盤/穩定/金融風格,自主可控方向的國防軍工/電子等。風格層面,1)美股:因特朗普支持本土制造業回流以及企業盈利預期的提振,美股小盤和價值風格短期佔優。因特朗普對AI的弱監管主張及科技界關鍵人物的支持,短期利好美股大盤成長。2)A股,現金流穩定、抗風險能力強的大盤、穩定和金融風格短期佔優。行業層面,1)美股:在經濟增長預期下,順周期方向,包括金融/工業/房地產,以及信息技術等短期佔優。2)A股:自主可控方向,如國防軍工/電子,以及銀行等短期佔優。

風險提示:美國大選結果超預期;政策理解偏差;歷史經驗失效;統計數據偏差;地緣局勢變化;美聯儲政策超預期;特朗普交易時間短。

01

美國大選最新局勢:特朗普勝率提高

截至10月24日,民調數據顯示,特朗普的全口徑支持率落後哈裏斯0.9%,但在關鍵搖擺州,特朗普的支持率領先哈裏斯0.9%。選舉人票方面,共和黨目前擁有219票,落後於民主黨的226票。不過,根據Polymarket的預測,共和黨有望贏取全面勝利。後續關鍵時間節點包括11月5日的美國總統普選和12月17日的選舉人團投票。歷史上,美國總統的普選結果與選舉人團結果不一致的情況曾出現5次,分別在1824年、1876年、1888年、2000年和2016年,發生的概率約爲10%。

02

特朗普政策主張更易引發美國再通脹擔憂

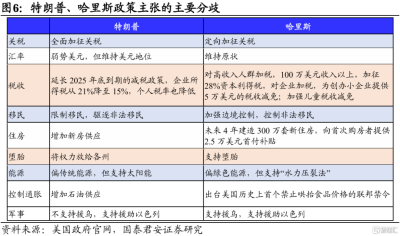

2.1.共和黨的“三少”與民主黨的“三多”

在2024年美國大選中,共和黨政策主張“少稅收、少支出、少監管”,核心理念包括減少政府幹預、維護國家安全和傳統價值觀、釋放能源產量、降低能源價格、削減不必要的政府开支、放松監管、試圖全面減稅,以及推行“美國優先”的貿易政策。

與此相對,民主黨政策主張“多稅收、多支出、多監管”,強調通過增加政府監管、促進社會公平和多元文化來推動經濟發展,並計劃通過增加對富人和大企業的稅收來支持財政支出。其貿易政策更強調與盟友的合作,並避免與主要經濟體完全脫鉤。

2.2.候選人政策主張:方向多共識,程度多分歧

爲了爭取更多選票,特朗普和哈裏斯逐步調整其政策立場,向中間靠攏。兩者在減稅、移民控制、能源獨立和通脹控制等議題上存在部分共識,但在具體措施上仍存在顯著分歧。例如,特朗普主張對內大規模減稅、對外全面加徵關稅,收緊移民政策並加快非法移民驅逐,優先發展化石能源,同時支持太陽能,放松對AI的監管並推動基礎設施建設等。哈裏斯則主張對富人和大企業加稅,向中產階級和小企業提供減稅,實行定向加徵關稅,移民政策相對寬松,推動綠色能源發展,並支持水力壓裂法,同時加強對AI的監管等。從政策制定和法律流程上看,美國總統在對外貿易和資源領域的政策主張通常更容易通過行政手段直接實施,無需國會批准;而在經濟和外交軍事等政策方面,通常需要國會審議。

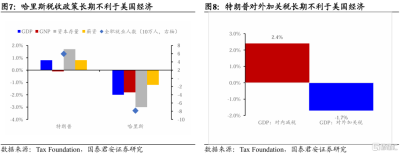

2.3.對美宏觀影響:特朗普政策主張下,再通脹風險更高

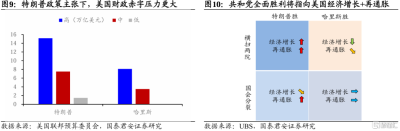

市場對特朗普政策的預期傾向於美國“經濟增長+再通脹”。他的關稅和移民政策可能推升再通脹風險,進而壓縮美聯儲降息的空間,而大規模減稅則有助於刺激經濟增長。“少稅收、少支出”不太可能減少美國財政赤字,但特朗普的減稅政策預計將提升企業盈利能力。

對於哈裏斯,市場預期其政策主張可能帶來美國“經濟增長中性偏負+再通脹中性”的局面。她的關稅和移民政策較爲溫和,因而再通脹壓力較小,對美聯儲降息的影響也相對有限。盡管對富人和大企業加稅可能拖累經濟增長,但通過對中低收入群體的補貼政策可能部分抵消這一負面影響。“多稅收、多支出”的財政政策同樣可能增加財政赤字,而哈裏斯的加稅政策預計將對企業盈利構成壓力。

在美聯儲降息周期的背景下,市場當前對再通脹風險尤爲敏感。

2.4.對華政策:特朗普態度更加強硬

對比哈裏斯,特朗普在對華政策上採取更加強硬的態度,傾向於單邊行動和直接對抗,而哈裏斯則更注重多邊合作和战略競爭。兩者在高科技領域均採取防御性战略,以保持美國的科技競爭優勢,但在貿易關稅方面,特朗普計劃對所有進口產品加徵10%的關稅,其中對中國進口商品的關稅可能增加至60%;而哈裏斯反對全面加徵關稅,只對部分產品實行定向關稅。

03

特朗普交易投資啓示

3.1.背景差異:2024年宏觀環境更復雜

對比2016年,2024年开啓的特朗普交易存在如下差異。

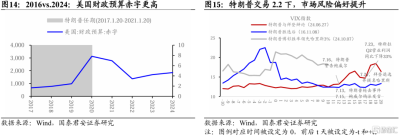

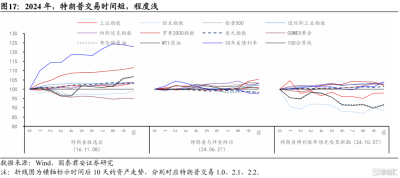

1)交易开啓時間早。特朗普交易2016年开啓於美國大選結果敲定後,市場集中反映其交易預期(特朗普交易1.0)。而在2024年,特朗普交易开啓於美國大選結果敲定前,市場逐步反映其交易預期。第一次交易發生在6-7月份,受到拜登與特朗普辯論中表現不佳以及特朗普槍擊事件的催化(特朗普交易2.1)。第二次交易發生在10月份,受到美國颶風影響及哈裏斯電視採訪表現不佳的催化(特朗普交易2.2)。

2)特朗普勝選概率高。2016年,特朗普勝選遠超市場預期。相比之下,2024年對特朗普勝選的預期並沒有2016年那么低。到10月,勝選概率已接近6-7月份的高點。

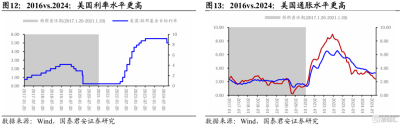

3)宏觀環境更復雜。當前的宏觀經濟環境相比特朗普上任期間(2017-2020)更加復雜。一方面,美國的通脹、利率和政府債務水平明顯更高;另一方面,國際政治和地緣局勢也更加復雜,俄烏衝突和巴以衝突的變數不斷。

4)交易主线及市場預期。一是多條交易主线交織。在特朗普交易2出現前,市場已經形成了由不同因素驅動的交易主线,例如在交易2.1前,市場主要關注美聯儲首次降息的時間,而在交易2.2前,則關注美聯儲的降息節奏。二是特朗普政策指向更偏再通脹。1.0下,市場普遍預期特朗普的政策組合會指向美國“經濟增長+通脹”。但在利率高、通脹高、赤字高的當下,市場普遍預期特朗普的政策組合會推升美國再通脹風險。

3.2.大類資產:關注美股、黃金、美元

特朗普交易1.0下,在“經濟增長+通脹”預期下,短期呈現“美股漲、美元漲、原油漲、長端美債跌、黃金跌”的格局,風險與避險資產走勢較分明。

特朗普交易2.1下,在“再通脹”風險擔憂下,結合美聯儲首次降息時間、復雜地緣局勢的交易,短期呈現“美股漲、美元跌、原油跌、長端美債漲、黃金漲”的格局。資產走勢比較復雜,此時的美元、長端美債的走勢更多體現降息交易。

特朗普交易2.2下,依然在“再通脹”風險擔憂下,結合美聯儲降息節奏、復雜地緣局勢的交易,短期呈現“美股漲、美元漲、原油跌、長端美債跌、黃金漲”的格局。此時的美元、長端美債走勢更多體現特朗普交易。並且,美股和黃金走勢在2.1和2.2下基本一致。再通脹風險的擔憂對黃金構成利好,而特朗普對傳統能源的支持可能會對相關大宗商品價格造成壓力。

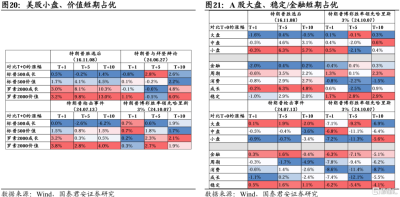

3.3.權益風格:關注美股小盤/價值,A股大盤/穩定/金融

風格層面,1)美股:因特朗普支持本土制造業回流以及企業盈利預期的提振,美股小盤和價值風格短期佔優。此外,特朗普對AI的弱監管主張及科技界關鍵人物對他的支持,短期利好美股大盤成長。2)A股,在短期內,現金流穩定、抗風險能力強的大盤股以及穩定和金融風格佔優。

3.4.權益行業:關注美股順周期,A股自主可控方向

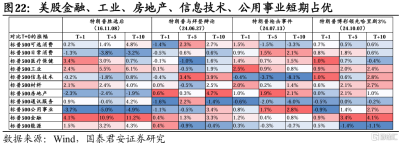

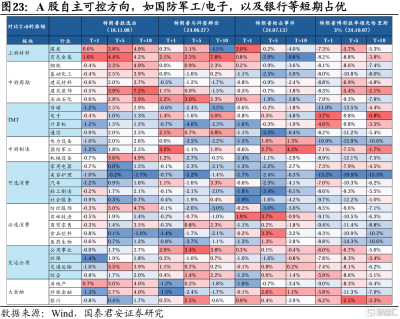

行業層面,1)美股:在經濟增長預期下,順周期方向的行業,包括金融、工業、房地產,以及信息技術等短期佔優。2)A股:自主可控方向,如國防軍工/電子,以及銀行等短期佔優。關稅預期增強下,出口鏈短期相對跑輸,例如輕工/紡服/家電等。

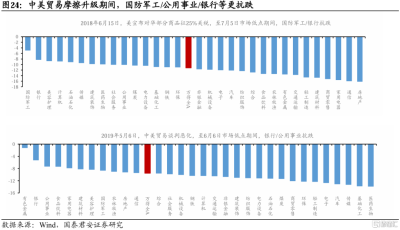

3.5.尾部風險:若特朗普勝選且中美貿易摩擦升級,國防軍工/公用事業/銀行更抗跌

特朗普對華態度較爲強硬。若在11月的美國大選中特朗普勝出,中美關系可能面臨新的考驗,若中美貿易摩擦升級,則推薦抗跌的國防軍工/公用事業/銀行等。

04

風險提示

美國大選結果超預期;政策理解偏差;歷史經驗失效;統計數據偏差;地緣局勢變化;美聯儲政策超預期;特朗普交易時間短。

注:本文來自國泰君安發布的《特朗普交易的攻與守|國君策略大國博弈深度研究系列三》,報告分析師:方奕、郭佼佼

本訂閱號不是國泰君安證券研究報告發布平台。本訂閱號所載內容均來自於國泰君安證券研究所已正式發布的研究報告,如需了解詳細的證券研究信息,請具體參見國泰君安證券研究所發布的完整報告。本訂閱號推送的信息僅限完整報告發布當日有效,發布日後推送的信息受限於相關因素的更新而不再准確或者失效的,本訂閱號不承擔更新推送信息或另行通知義務,後續更新信息以國泰君安證券研究所正式發布的研究報告爲准。

本訂閱號所載內容僅面向國泰君安證券研究服務籤約客戶。因本資料暫時無法設置訪問限制,根據《證券期貨投資者適當性管理辦法》的要求,若您並非國泰君安證券研究服務籤約客戶,爲控制投資風險,還請取消關注,請勿訂閱、接收或使用本訂閱號中的任何信息。如有不便,敬請諒解。

市場有風險,投資需謹慎。在任何情況下,本訂閱號中信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士咨詢並謹慎決策。國泰君安證券及本訂閱號運營團隊不對任何人因使用本訂閱號所載任何內容所引致的任何損失負任何責任。

本訂閱號所載內容版權僅爲國泰君安證券所有。任何機構和個人未經書面許可不得以任何形式翻版、復制、轉載、刊登、發表、篡改或者引用,如因侵權行爲給國泰君安證券研究所造成任何直接或間接的損失,國泰君安證券研究所保留追究一切法律責任的權利。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:國君策略:特朗普交易的攻與守

地址:https://www.twnewsletter.com/article/54045.html